股票扫描71 建桥教育

徐大宝李二狗

· 北京

房地产老板,口碑差,可以深挖一下。

好处是已经完成转营利的有限公司,没风险。

地处上海,一直是上海民办前两名。这个禀赋我觉得很重要,是可以霍霍的。在上海学费不算贵的。

连续分红2毛没停过。

现在10%股息。大概8000万rmb股息。

烟蒂的问题往往就是信息少,不够靠谱,只能靠股息加分散,股息低了就卖。

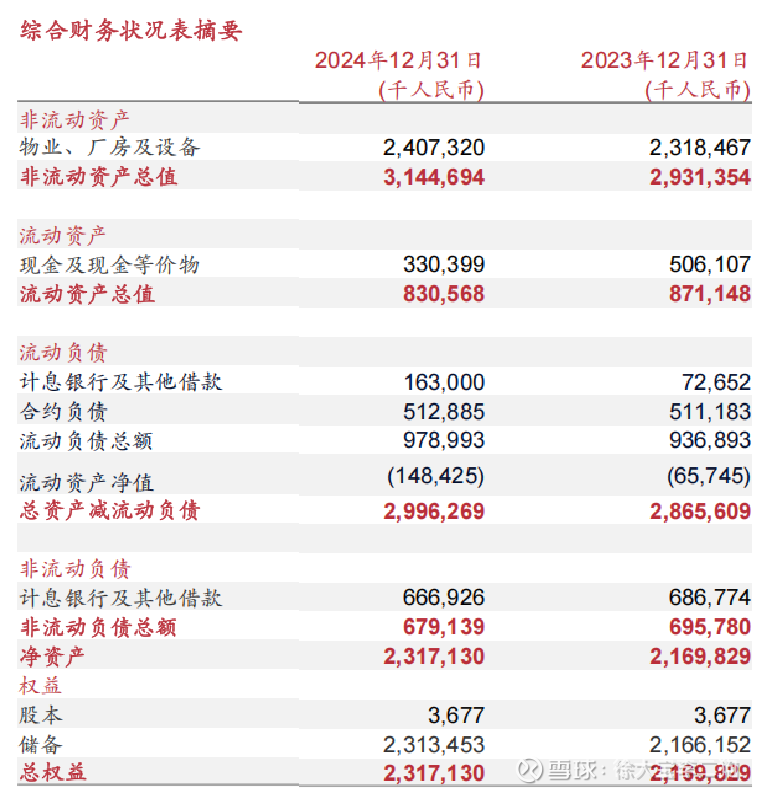

资产负债表相对安全,8.1亿现金+证券覆盖有息也基本能覆盖流动负债(除合约)

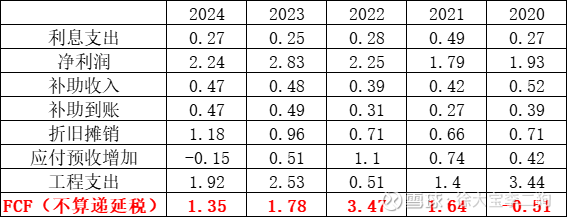

FCF过得去

FCF24年变弱主要是预收应付变少。这几年学校满员招生放缓。一年招4000人,上海25%。

估计25年比较高。

原因

1.学费上涨,过去只有专升本涨价。本科多年不涨,但是今年本科涨价很多。

2.四期投产,可能招生变多,这个要看6月数据。

四期之后尚无规划,只有一点地了。中间不可能盖宿舍,基本就到天花板了。

就怕去收购别的。

不折腾的话是个不错的小烟蒂。这种估值的小公司总会有问题。他的ppt做的还行。

很能理解三四块持股到现在的心态。

现在就是10%股息安全垫+今年可能不错的增长。不提升派息也可以接受。