股票扫描 88 中国民航信息网络

10增速 2股息 不太喜欢.30%派息率是搞不了.

是个强垄断公司.除非出大事,否则确定性很强.

其实60%派息率就可以搞.

24年报看

1 ATI业务增速缓慢

国际旅客最近比较火热.先有ds六代机这些东西又有speed馆长这些,全网舆论各种利好中国.不过整体来看

2023年:国内航线:旅客运输量59051.69万人次,比上年增长136.3%2。国际航线:旅客运输量2905.95万人次,比上年增长1461.7%2。

2024年:国内航线:旅客运输量6.4亿人次,同比增长13%6。国际航线:旅客运输量超0.7亿人次,恢复至2019年的88%,同比增长130%

2025年第一季度,全国民航累计运输旅客约1.9亿人次,同比去年增长约7.5%.国际从1400万增长到2000多.国内增速3-4个点.

55%收入的ATI部分, 24年业务的客单价相比于2023年出现了进一步的下滑.

基本上收入就是按这个数量走.

2 系统集成服务收入接近翻倍

这个是机场建设配套,包括系统升级.从合约负债看不出什么逻辑.

也可能是随着五年计划逐步积压.总之24年合约负债是下降了的.

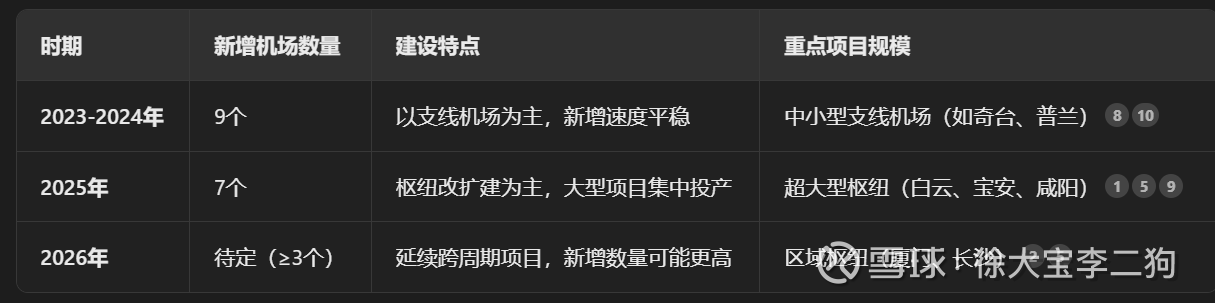

如果看机场竣工,这两年还不错 尤其今年是145计划收官 不过他的收入应该24年就计入了

如此很可能25年收入都低于预期.

毕竟完成五年计划,要打好提前量,按计划书,估计24年这些活就得干完.

兰州中川国际机场(2025年1月投运)

系统集成验收时间:2024年底至2025年初

重庆江北机场T3B航站楼(2025年投运)

系统集成验收时间:分阶段完成,2024年为主

西安咸阳国际机场东航站楼(2025年2月投运)

系统集成验收时间:2024年Q4

呼和浩特盛乐机场(计划2025年投运)

系统集成验收时间:2025年H1(滞后于原计划)

PS

在港股,股票就是割裂_几个赛道会有极高估值的成长股,其他都按股息估值,统一按倒体检.强如阿里也是5%回购2%股息,阿里还有1w亿金融资产.妥妥的通内价值股估值.

如果增速不够快,成长股就没什么估值重估的收益.

25000的恒指,基本就把美国降息到3.5%预期打满了,不能指望估值重塑.按港股的估值体系,现在是需要防守.

绝大多数消费相关的行业,其实都是被房子降价按倒了.

一手房稳定是可能的,但是二手房降价对消费的压制,还远没到结束的时候.

搜DS"房地产下行阶段有什么消费可以投"结果是这样的.

制造业卷也是我们有意为之,不是为了卷自己人而卷,是通过卷自己人卷死别人.

高股息都是杀出来的,基本盘经受考验的东西. 尤其是小的利基市场,其实很稳.

还是挺难得的一个股.什么垃圾都有能买的价格.不够便宜

财主年初对物业和航运的信心是不小