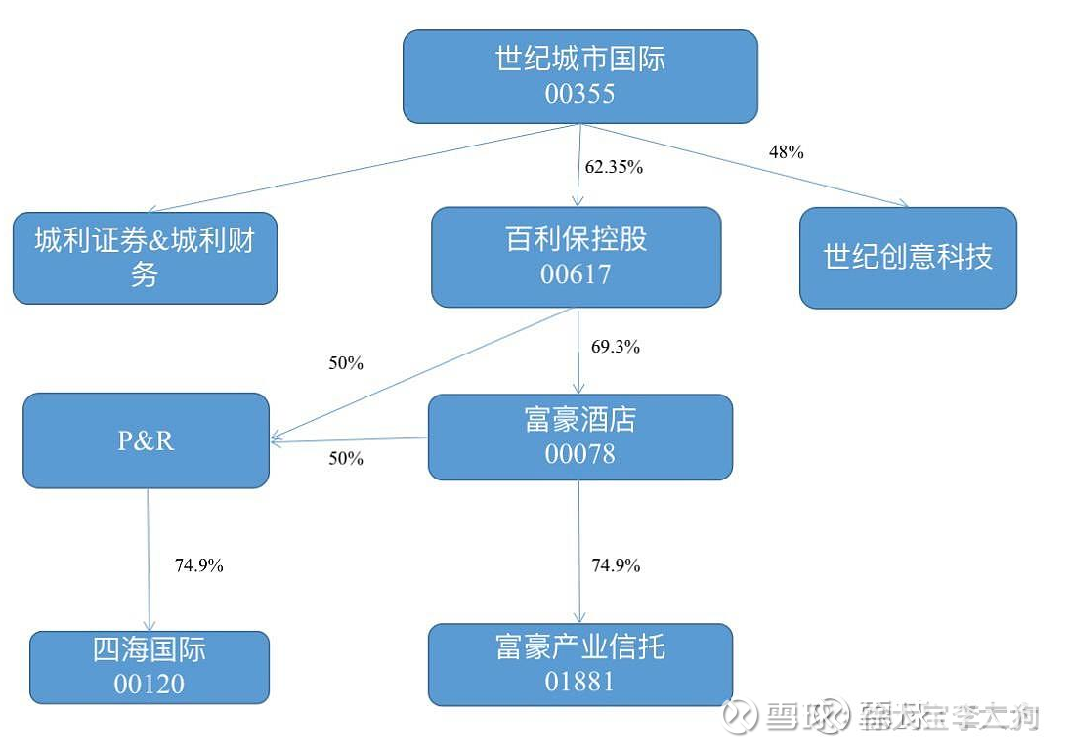

股票扫描 91 富豪酒店

这个套娃,百利保并表P&R,富豪不并表,但是富豪基本涵盖所有项目,是业务中枢.

几个业务

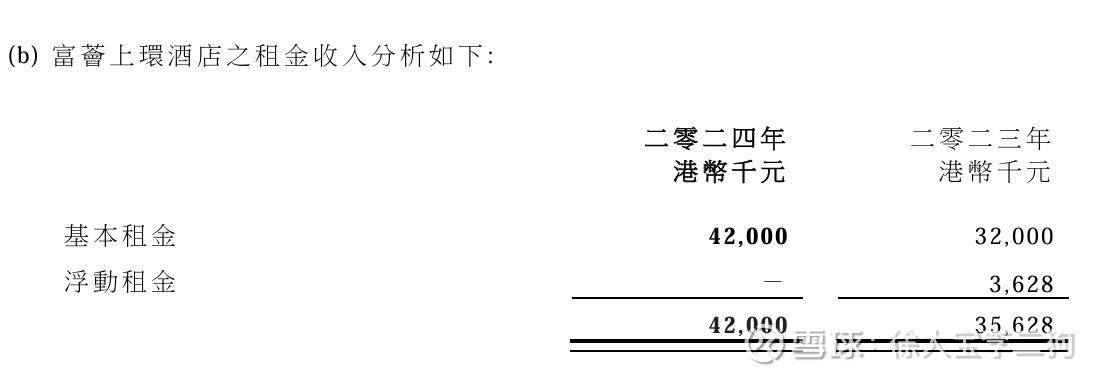

1.租赁经营产业信托的8个酒店,是固定租金和抽成取高.

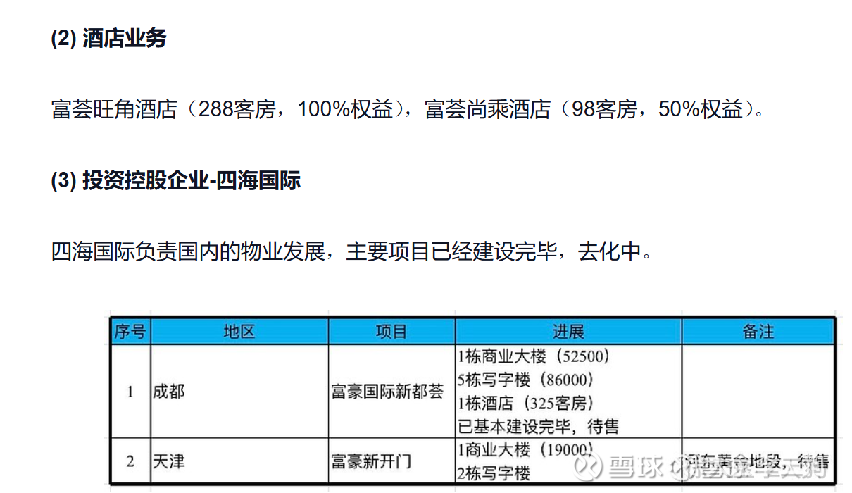

另外经营产业信托的一个酒店,P&R的两个酒店,内地的3个酒店.

固定租金在23年低于实际抽成,24年大幅提升了租金.

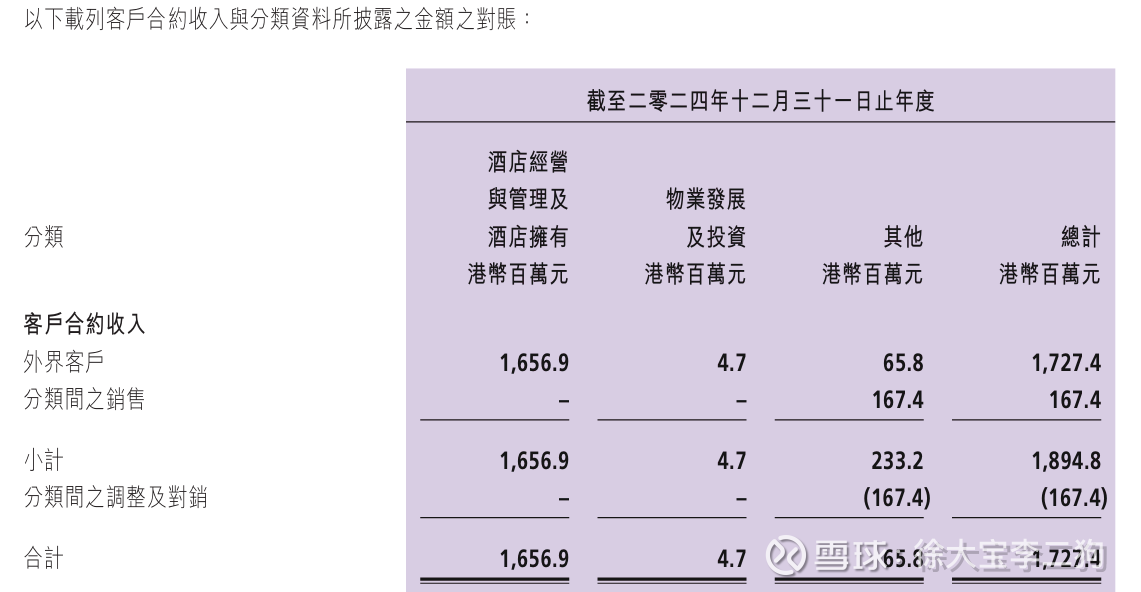

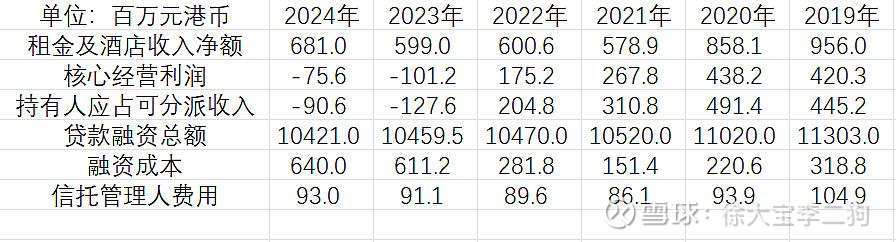

产业信托业绩见下图

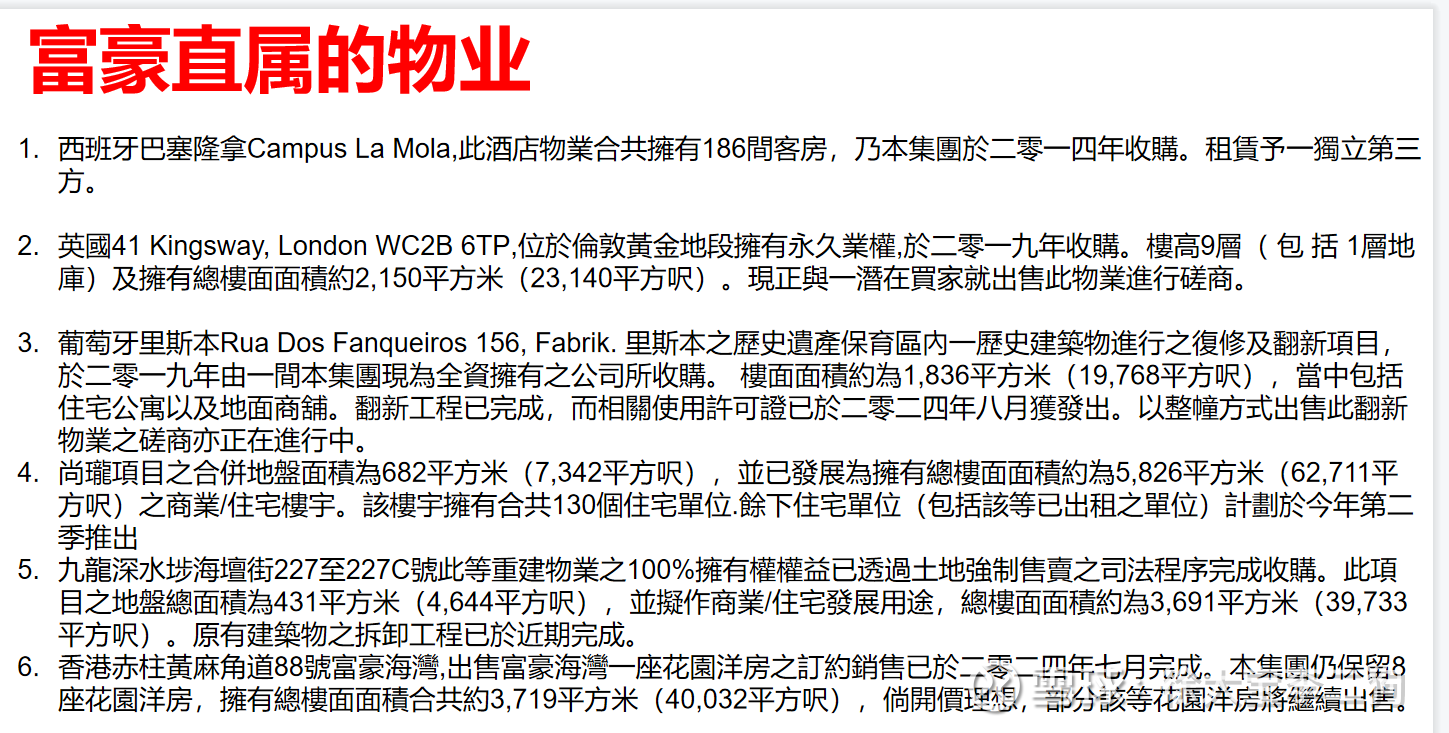

2.一堆散装物业.对应10亿代售,10亿投资物业.

3.P&R

富豪持股50%记入合营.百利保并表.@Z大大 已经分割好了

富豪山峯可售货值较大(近30亿),25年将加大去化力度。 元朗富豪悦庭7间洋房,价值超过5亿

业绩问题

1.降息

有利于产业信托 就不再说了.24年大概6.4亿利息,21年只有1.5亿,都是按HIBOR基准计息.而且现在的租金要比21年高.

如果对应HIBOR-2%计算,大概是释放2亿利润.25年至少盈亏平衡.26年肯定盈利.

2.富豪酒店集团的业绩

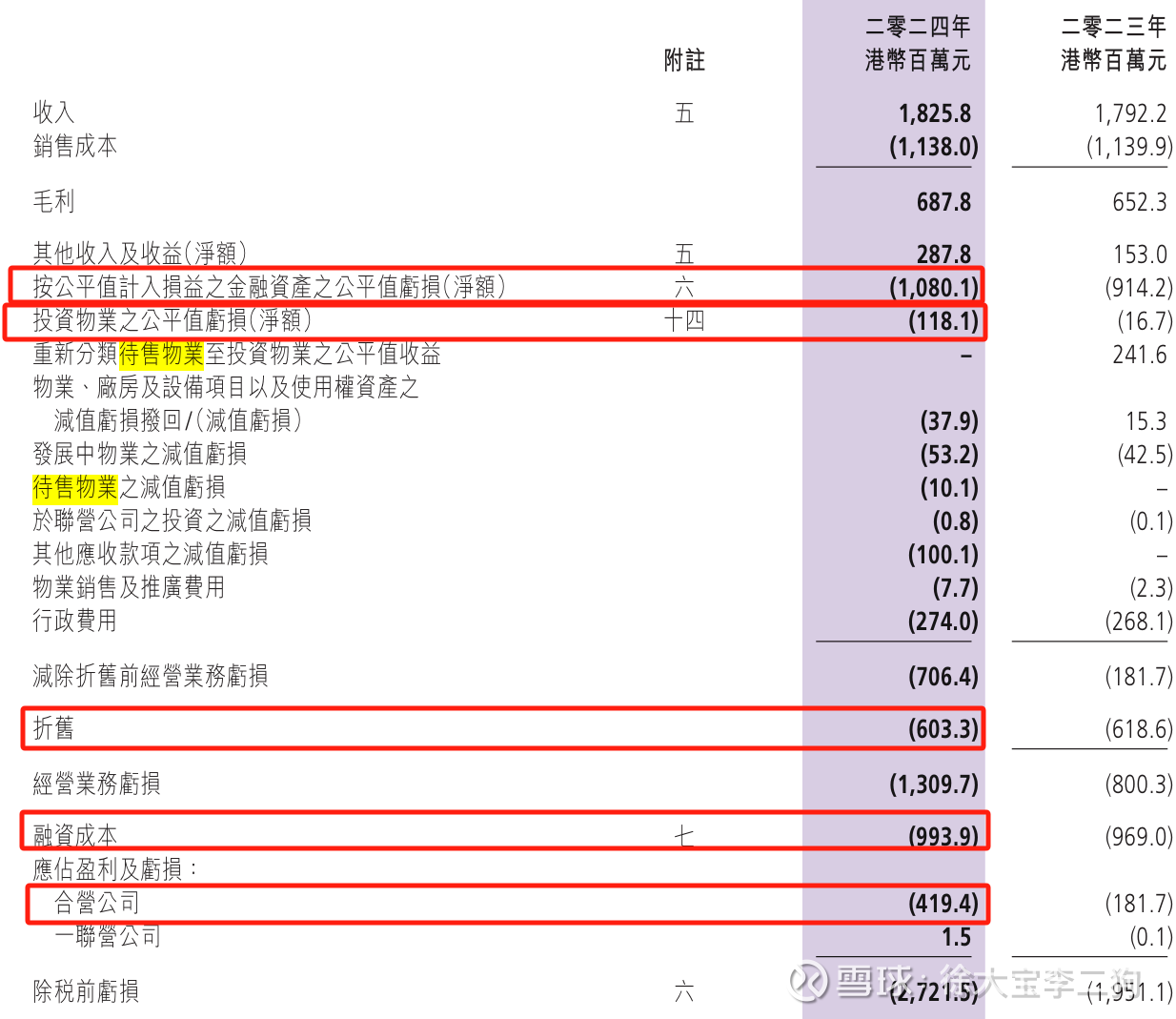

并表产业信托,166亿负债,6%利率,假设降低2%到4%,大概是6.5亿.

这样扣掉红框几项公平值,折旧前经营业务利润是5亿,融资成本是6.5亿.

目前只能看到这个利率.

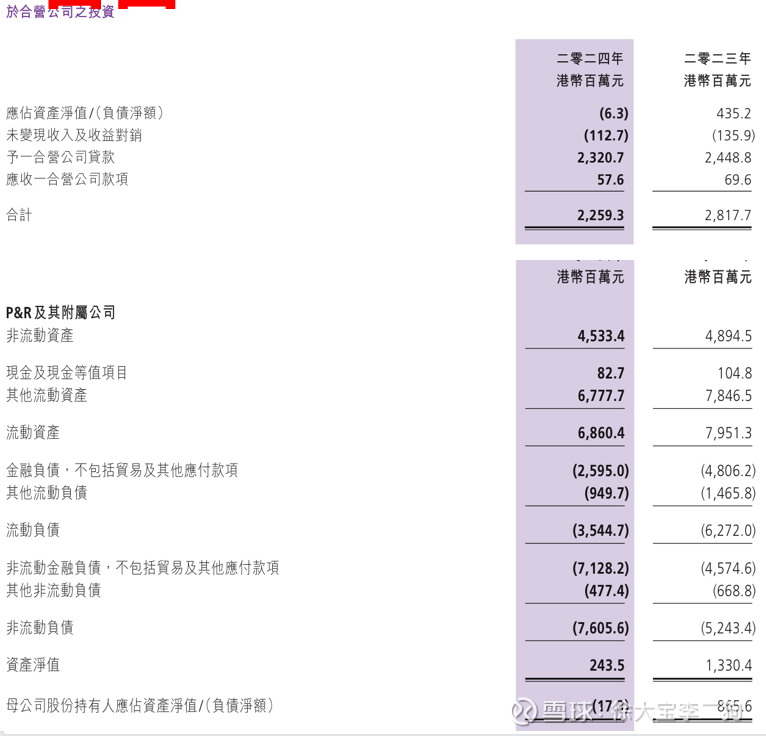

3.P&R的净资产

核心还是这个问题.

第一,富豪给了23亿贷款,PR已经资不抵债

PR的三个部门可以拆一下.四海是上市公司,净资产7亿,整体净资产是2亿.酒店不可能是负资产.那么香港物业开发就是个窟窿.

另外,四海的资产非常之差,只剩下成都天津盖好的商办,24亿负债,现在的减值仅仅是价格减值.

我认为最多能卖15亿.已经很给面子了.还有过程的利息没算.

香港物业开发的窟窿是黑箱,没法说.

4.P&R的垫资 核心问题

富豪给了23亿贷款,PR已经实质资不抵债,可以把百利保和富豪和PR的报表对一下

逻辑应该是,

PR负债+富豪的负债-富豪的PR垫资-百利保对PR垫资(内部抵消)=百利保的负债.

那么富豪给了23亿,百利保至少是给了28亿.PR如果爆炸,这两个都是会被劣后处理.

总结下

1.要做好完全计提的准备.百利保和世纪城市都会夹带并表富豪的损失.可能接近50亿.

2.富豪本身就单独有50亿负债,对应的是一半支援了PR,一半其他散装物业应该基本全部抵押,卖了其实也没用.只能降低利息.

3.所以唯一有价值的就是产业信托,大概率会被部分卖掉.产业信托240亿资产,113亿有息,市价卖一半能补完窟窿.

4.从6降到4%的利率,产业信托减2亿利息,1个多亿派息,性价比还好.