股票扫描94 津上机床中国

现在手上的票都是下面之一

1净流动资产打大折,并且不要亏损

2充分的定价权比如电解铝和美国创新药

3股息够高,短期业绩下滑的可能低

4走美元逻辑,就是有色大饼

5全面规避下行的行业和出口企业

连传奇和金斯瑞这种确定性都涨不了,所以现在我直觉就做不了机床这种充分竞争的行业,

看了几天感觉相当难弄,外行光靠自查是抓不住行业核心和周期.

看的几天又涨了15%, 不买了,就当记录.

工业之母,因此本质还是个制造业的大周期股,周期弱且长.

1. 行业比公司重要.

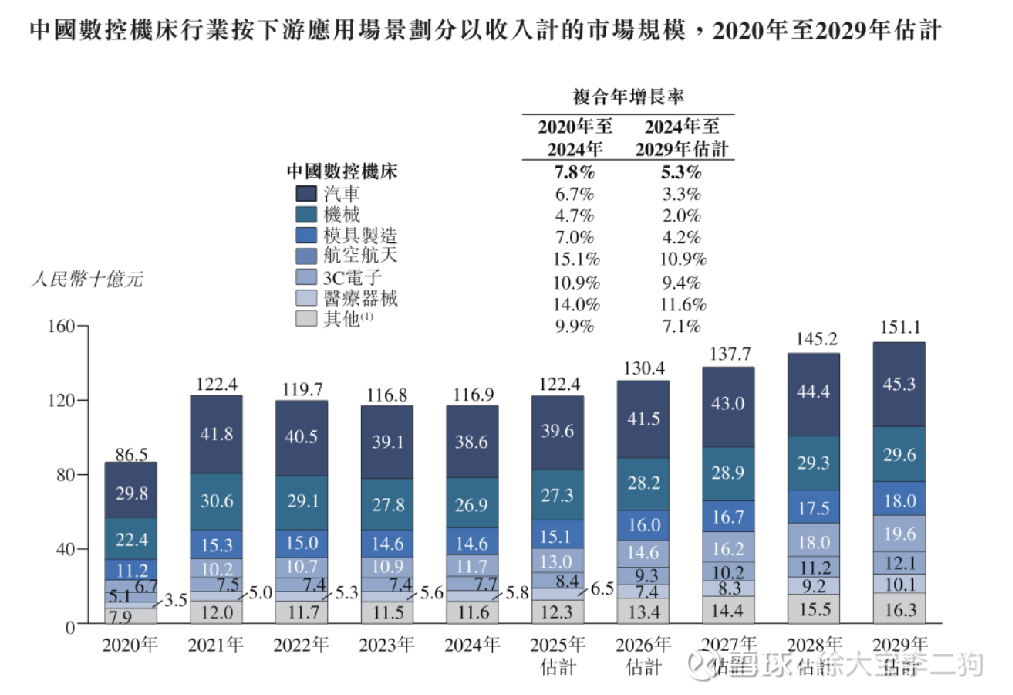

从行业总量上看

数控机床21-24年毫无增量.(拓璞数控25年招股书)

DS回答是

消费电子(手机/电脑)出货量连降3年(2023年全球-12%),模具更新周期延长.

房地产问题,工程机械需求萎缩.

燃油车产能收缩(2023年燃油车产量-15%),供应链延迟设备投资

国内低端机床内卷,价格战与产能过剩的恶性循环

未来看

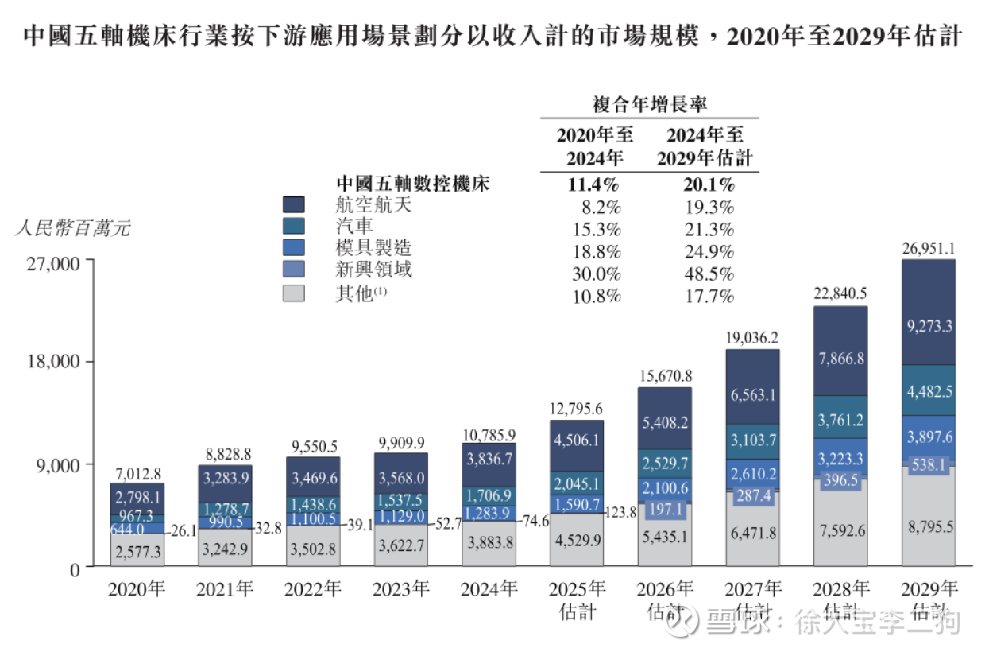

下图拓璞数控招股书,认为25年开始恢复增长

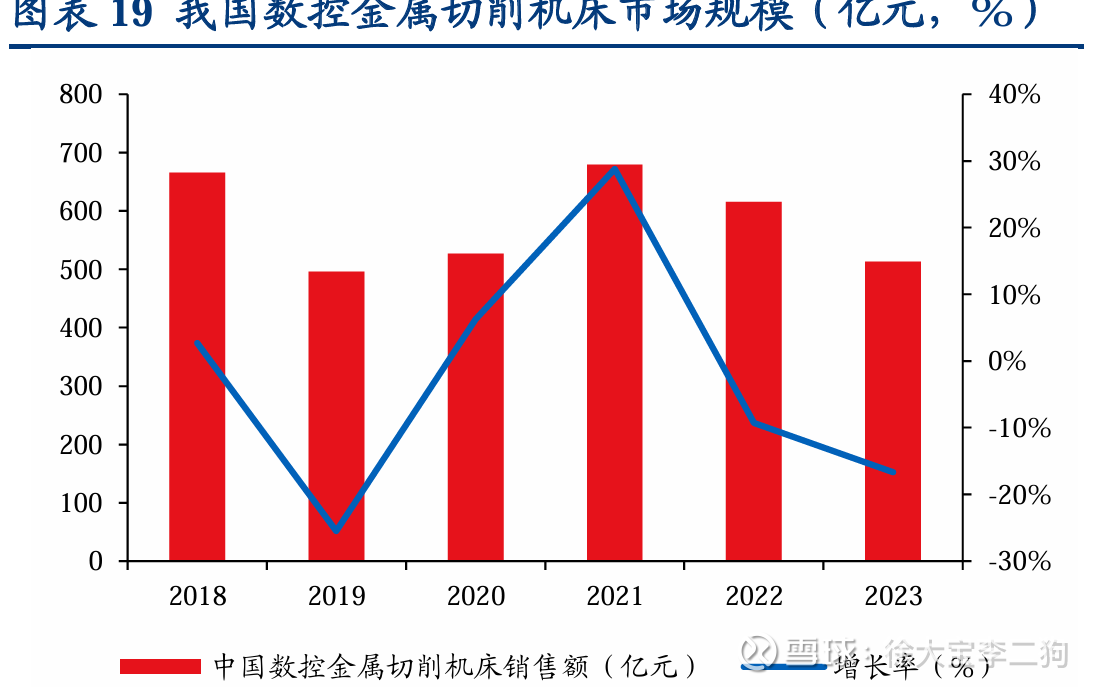

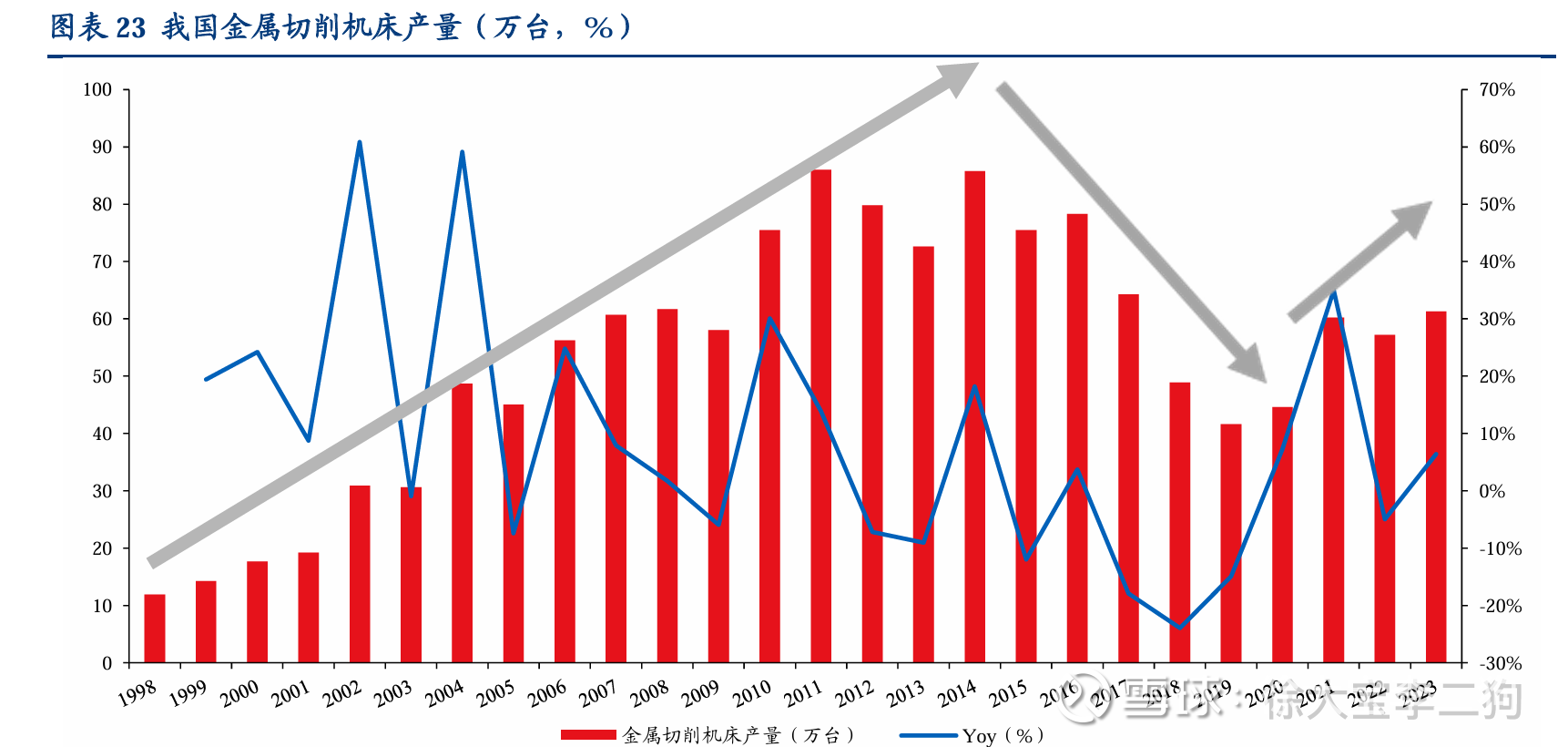

2023 年金属切削机床产 量61.3 万台,同比增长 6.4%。

2024年,机床工具行业完成营业收入10407亿元,同比下降5.2%。金属切削机床收入增速6.3%.

25年增速加快,1-5月金属切削机床营业收入同比增长14.5%,金属成形机床同比增长12.0%。

2023年12月28日

工业和信息化部等八部门关于加快传统制造业转型升级的指导意见

工信部联规〔2023〕258号,到2027年,传统制造业高端化、智能化、绿色化、融合化发展水平明显提升,有效支撑制造业比重保持基本稳定,在全球产业分工中的地位和竞争力进一步巩固增强。工业企业数字化研发设计工具普及率、关键工序数控化率分别超过90%、70%.

这是不是个催化剂?按这个统计价格开始上升?

机床更新周期一般为 8-10年,考虑到 2011-2014年金属 切削机床产量高峰期,国内机床行业将进入新一轮更新周期。

我国新生产金属切削机 床的数控化率由 2012 年的 25% 左右提高至 2020 年的 43%,但相对发达国家 80%左右 的数控化率,仍存在较大差距。 据睿工业测算,2023年我国数控金属切削机床整体国产化率为55%。

从价上看

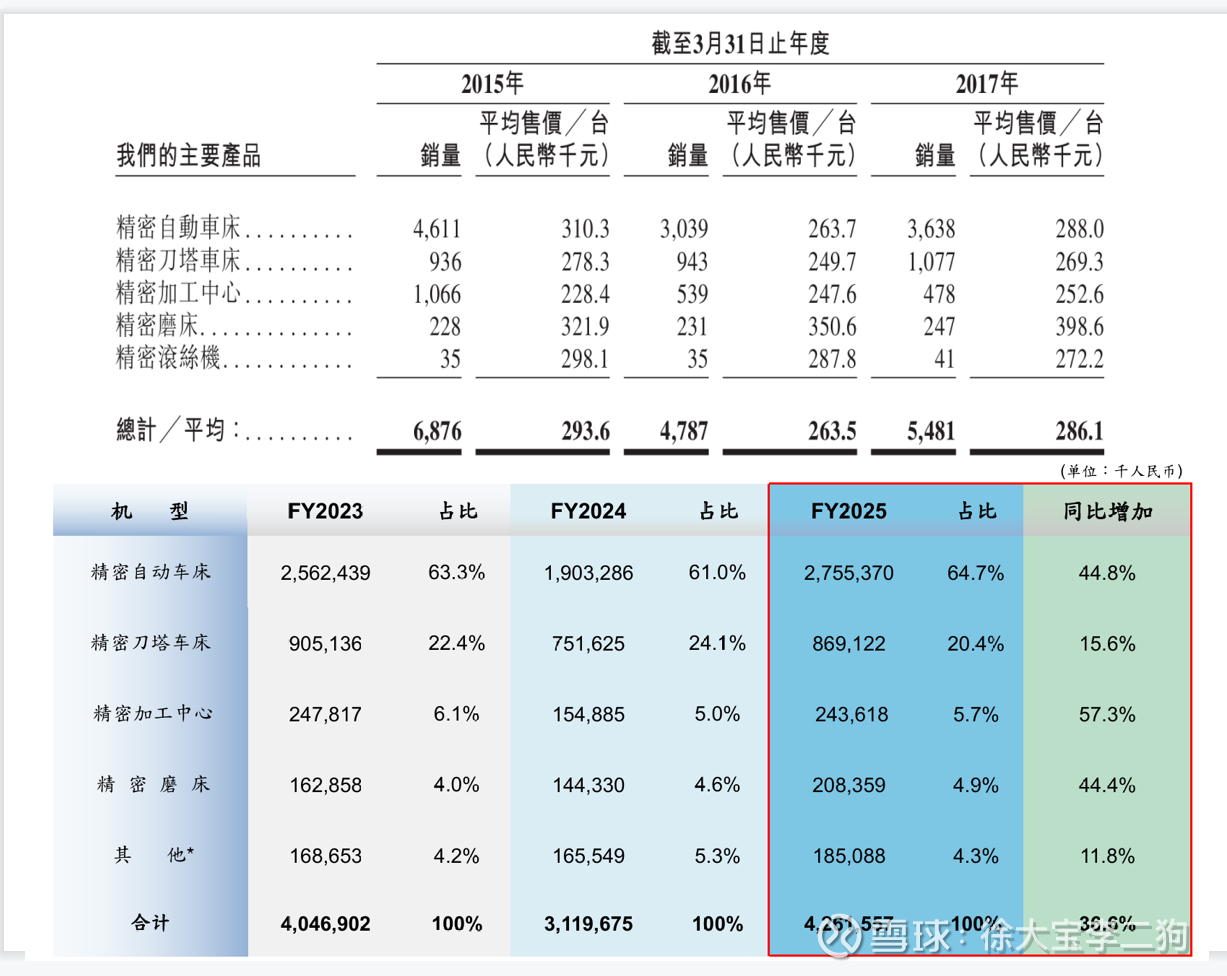

同时如果参考津上1.2万出货量,31亿收入,23年均价26万,津上近些年价格下滑明显,也低于海天精工

并且DS说的25年走心机还会降价。

科德数控和拓璞数控这些做高端五轴的,还在飞速增长.

津上的这属于中军.主要是汽车和3C

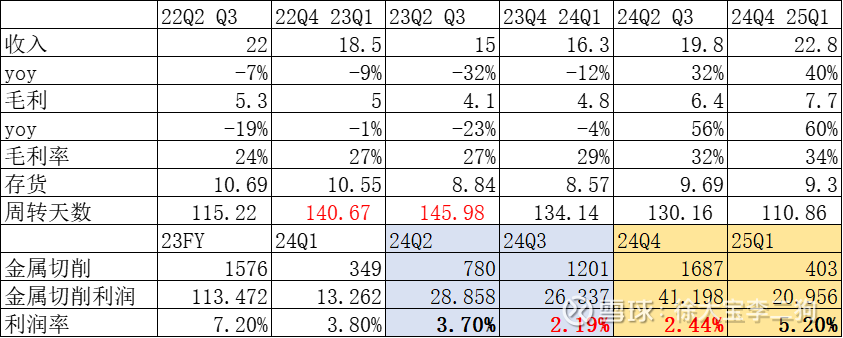

2.业绩和官方统计强相关

24年全国金属切削机床利润率一般 但是下半年和25Q1比较强劲.

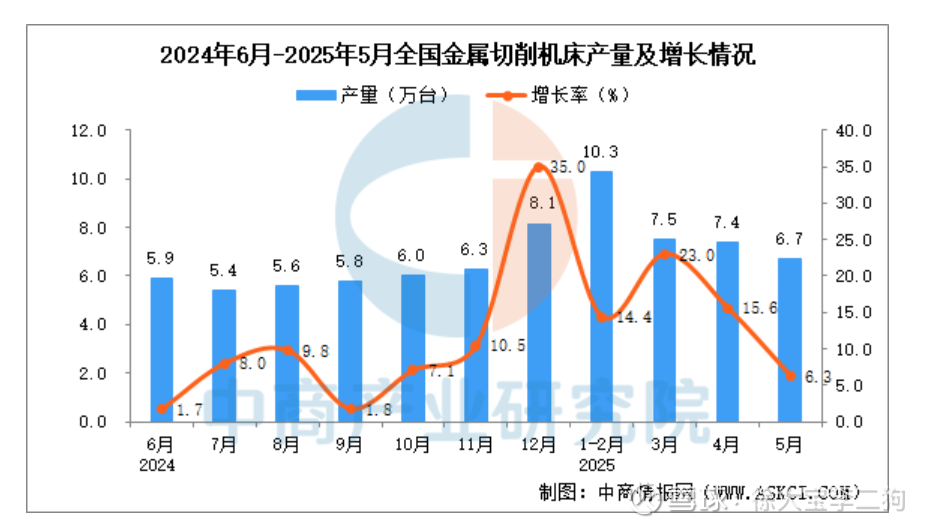

2025年1-5月机床工具全行业完成营业收入4048亿元,同比下降1.3%。其中,磨料磨具同比下降13.4%,其余分行业均有不同程度增长,金属切削机床同比增长14.5%,金属成形机床同比增长12.0%。

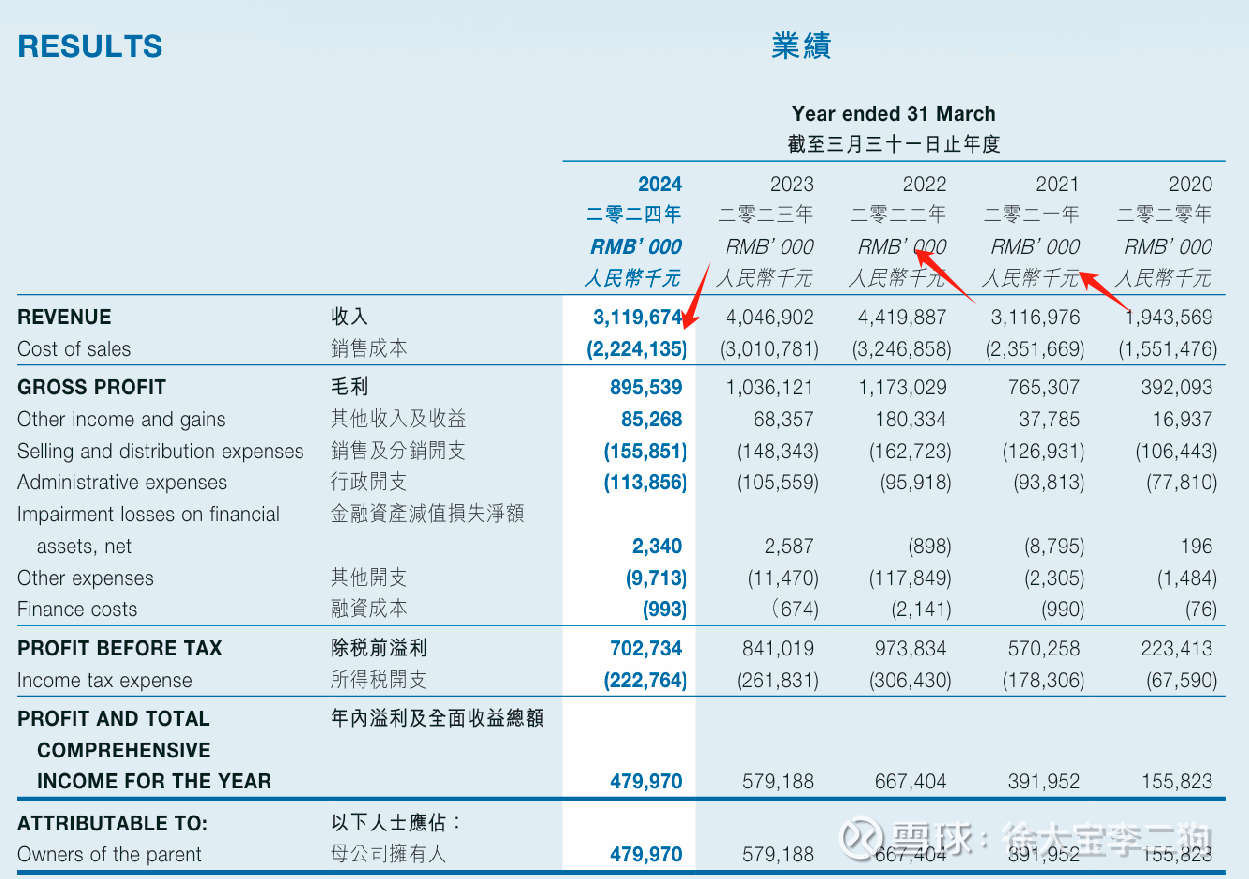

下图,津上业绩和金属切削行业出货强相关。

3.产能

津上23年1.2万,24年1.6万出货,产能利用率估计不到九成.26年2.2万产能.

现有产能

核心工厂(平湖主力工厂):位于浙江平湖市,月产1,200至1,500台机床,年产能约1.5万至1.8万台。

第五工厂(平湖新厂):2024年10月投产,年产能为3,000~4,000台,主要用于生产刀塔车床及横型加工中心(MC)。

2025年初购入平湖经开区34亩土地,计划两年内新建两栋厂房,预计新增年产能3,000台.

最终产能2.2万,产出2万,如果不降价(均价25万),26年大概收入在50亿.

4.几个优势

首先,牛市有可能入通

津上是毛利率较高,净利率最高的企业.对比科德数控40%毛利,津上24年-25年Q1毛利是33%.高于海天精工,而海天的单价很高,高于津上.

净利率接近19%.在制造业是非常恐怖的数字.比A股海天精工和纽威数控高.持续降本能力极强.

存货周转天数是历史最低.

新开的5工厂转向刀塔机,新购地的6工厂转型人形机器人丝杠加工设备,都是看点.

还有一点很关键,行业数据每月都能跟踪,数据滞后一个月。行业数据和公司业绩相关性挺强的。