股票扫描96 劲仔食品

巴菲特就是搞垄断,消费品垄断,地域区别极大.不差钱的客户,自然有其垄断的产品.客户如果差钱,大部分时候就往死里卷.

消费品和消费品有极大的不同.芒格所言:“喜诗教会我们,定价权才是真正的宝藏”。

极度讨厌充分竞争的股票.其实只要有点名气的,都有自己不小的竞争优势.光看优势,最容易一叶障目.多看看充分竞争,知道垄断自然的可贵.

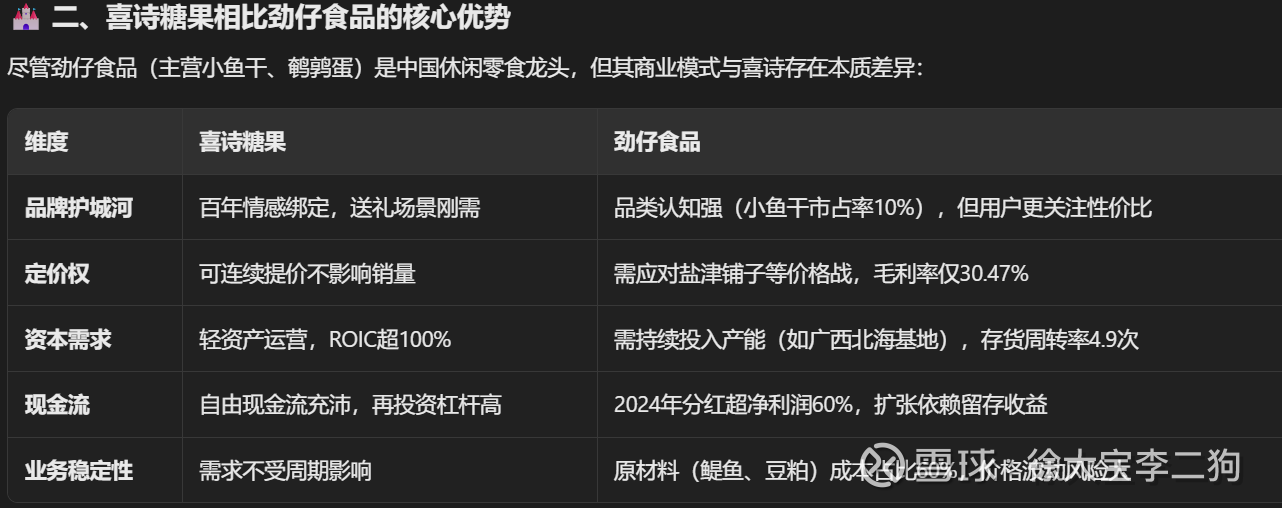

喜诗糖果为什么得到巴菲特青睐

品牌心智占领与定价权

情感溢价:喜诗糖果(See’s Candies)的核心价值在于其品牌在消费者心智中的不可替代性。巴菲特多次强调:“情人节送喜诗糖果能得到女孩的吻,送便宜货可能挨耳光”。这种情感绑定赋予其强大的定价权——即使提价10%也不影响销量,因为消费者不会在重要场合为省钱而妥协。

轻资产高回报:喜诗糖果的商业模式几乎无需资本再投入。1972-2007年间,仅需3200万美元资本支出,却创造了13.5亿美元税前利润,资本回报率(ROIC)超60%。这种“现金奶牛”特质为巴菲特后续投资可口可乐等提供了弹药。

经济护城河的三大支柱

百年品牌积淀:1921年创立至今,喜诗通过二战和大萧条期间坚持品质(如拒用劣质原料),在加州建立“高品质糖果”的认知,形成区域垄断(加州门店占全美一半以上)。

低敏感度市场:糖果需求稳定,不受经济周期影响。喜诗年销量增长率仅2%,但35年累计增长3100万磅,复利效应显著。

管理层长期主义:CEO查克·哈金斯执掌34年,巴菲特只需每两周通一次电话,节省大量管理精力。

投资理念的转型标志

收购喜诗是巴菲特从“捡烟蒂”(低价买平庸公司)转向“合理价格买伟大企业”的关键。他承认若卖家多要1万美元就会放弃,但此后意识到:“以合理价买入卓越企业,远胜于低价买入普通企业”。

劲仔

财务质地上看已经很优秀

ROE持续走高,

存货保持稳定,

应收没问题,

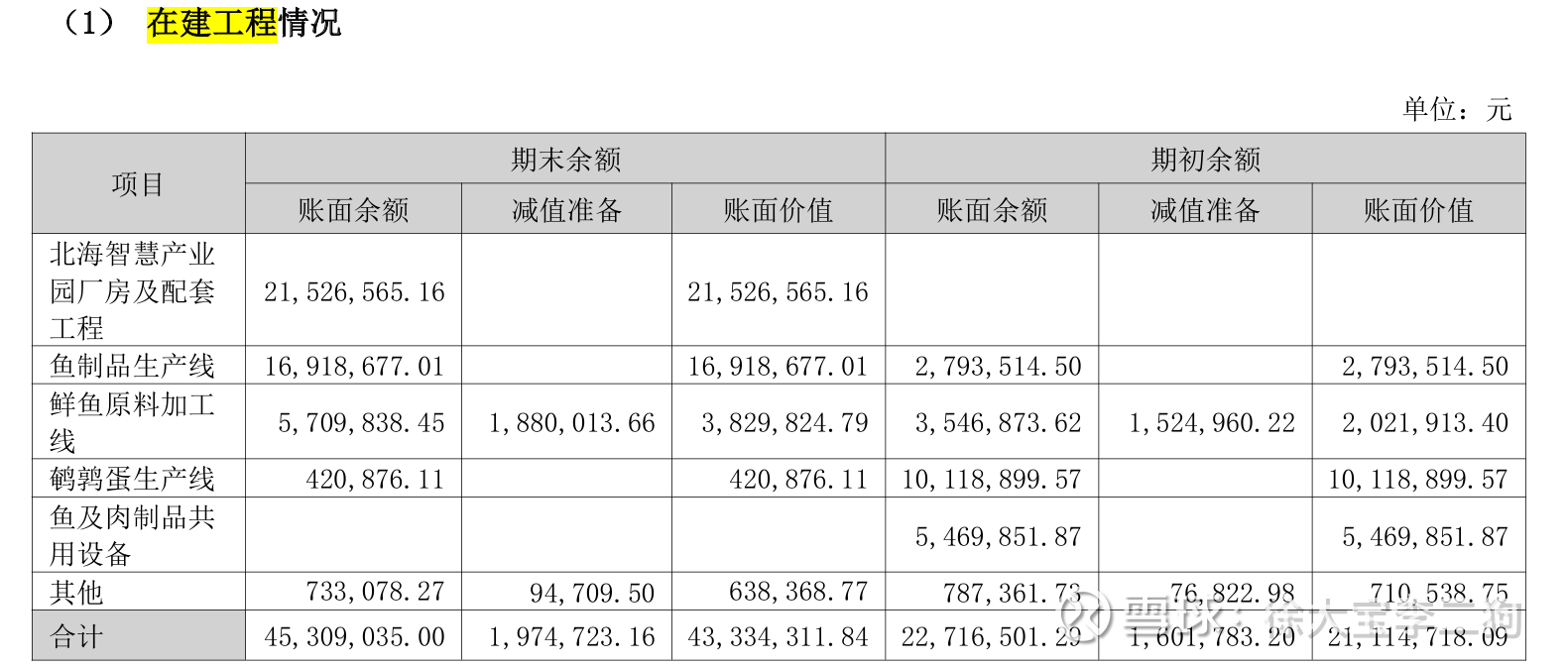

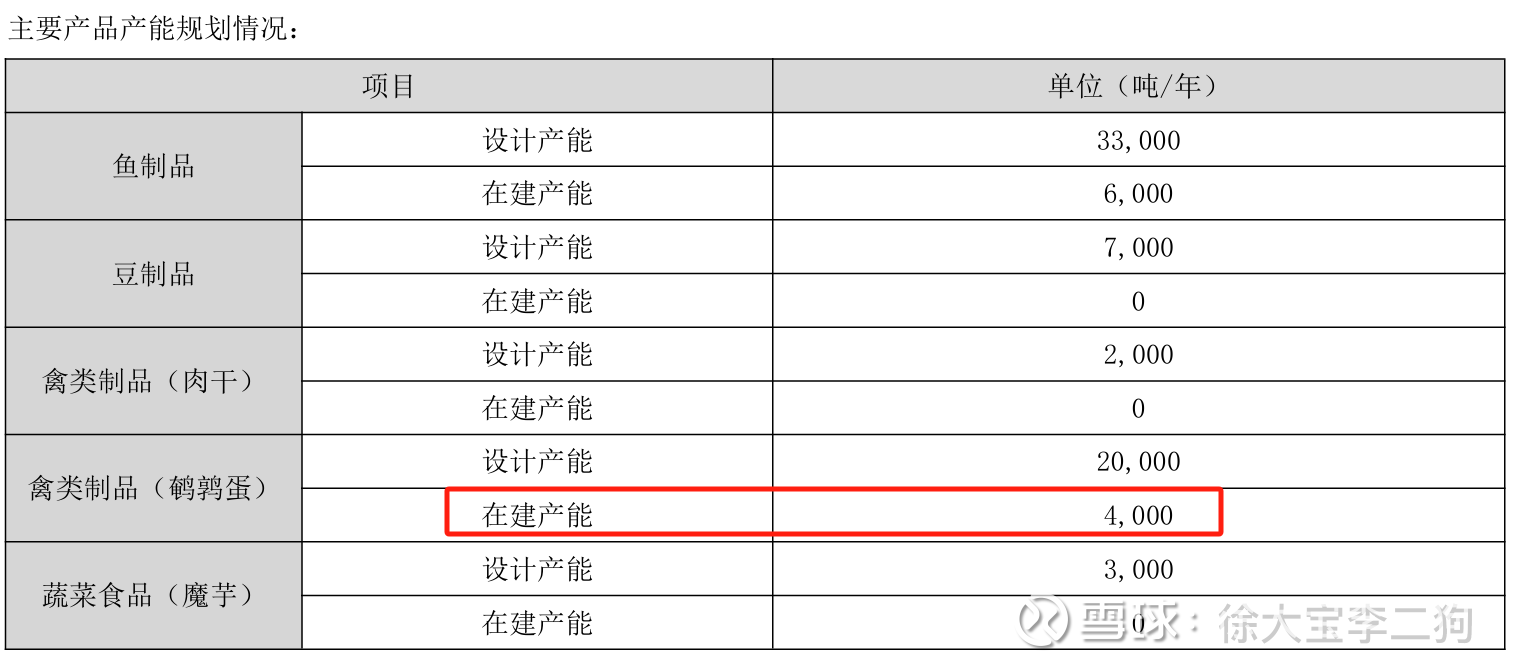

产能在有限扩张,

稍微影响现金流

几个优点

三低健康标签,不是垃圾食品

零食量贩崛起成为新CVS,直接打通厂家,万辰集团收入一年10倍.但是劲仔业绩不这么夸张.

商超和零食商贩体系内先占坑.毕竟零食是线下多.一个sku一个坑.

部分升级款已经进了胖东来体系,慢慢占据心智

供应链在肯尼亚,相对稳定.

外销从0到1%.北海工厂可能去往东南亚.

问题

鳀鱼这个品,我觉得心智占据能力太低.纯材料,不特殊.现在是啥加了辣椒都调侃成卫龙.

这就是慢慢看是否能变成超级品牌.我感觉劲仔变旺仔都够呛,成不了卫龙,名字拗口不靠谱.

非鱼类增速极其一般

准入壁垒就是砸点钱,供应链也不复杂,

有成长逻辑,但是用上面几个因素来线性推理,逻辑并不充足.

总之就是处于一个势头不错的地方,但是竞争很激烈.

买这种公司,我之前是吃过亏的.

一个苦兮兮的国家,和一个爽飞的国家,消费品的逻辑截然不同

因为不停的扩张,降价,扩品类,这类公司目前只有短期强力跟踪能力才有价值.

靠线上跟踪流量的方式能获取一些信息.充分竞争的公司,需要巨大工作量.

这种工作量只能砍持仓量,需要集中赌博.

如果跟不住下个季度的业绩,就买不得.

公司本身已经很优秀,但是业绩暴雷也并不奇怪,暴雷了也不知道为什么.内卷就是这样.

DS给的

竞争态势

🐟 1. 鱼类零食(代表单品:深海小鱼)

市场地位:连续8年国内销量第一,2024年销售额突破15亿元,市占率超20%。

主要竞争者:

盐津铺子:推出鳕鱼肠、深海鱼肠等高端鱼类零食,依托全渠道优势抢占市场,2023年毛利率达35%(高于劲仔的30.47%)。

区域性品牌:如江苏“口水娃”、广东“贤哥”,以低价策略(单价低20%-30%)渗透下沉市场。

国际品牌:泰国“小老板”海苔的脆鱼皮等衍生品,主打健康标签,抢占一线城市高端用户。

渠道自有品牌:零食很忙、赵一鸣等量贩店推出贴牌鱼类零食,价格低至劲仔的60%,分流终端.

2. 禽类制品(代表单品:鹌鹑蛋)

市场地位:2023年销售额超3亿元,获“中国包装鹌鹑蛋销量第一”认证,年产能达1.6万吨(在建0.8万吨)。

竞争焦点:

头部企业围剿:盐津铺子、良品铺子、三只松鼠加速布局鹌鹑蛋品类,盐津铺子推出“溏心蛋”对标劲仔“无抗溏心蛋”,价格战导致利润空间压缩。

细分龙头挤压:泡椒凤爪龙头“有友食品”将鹌鹑蛋作为第二增长曲线,2023年该品类收入占比升至18%。

同质化风险:多数品牌聚焦“溏心”“卤香”口味,劲仔需靠“七个博士”品牌的技术壁垒(如叶黄素强化)维持溢价。

3. 豆制品(代表单品:豆干、魔芋)

竞争格局:

魔芋赛道:卫龙“魔芋爽”年销超15亿元,盐津铺子以“麻酱素毛肚”绑定北方饮食文化,2024年魔芋终端市场规模达180亿元,超30家品牌入局。

豆干赛道:面临金磨坊、来伊份等153个品牌竞争,价格敏感度高,劲仔通过“低GI豆干”差异化破局,但新品推广存在不及预期风险。