股票扫描 101 中国食品

2023年9月因为成交量低迷被剔除港股通.

看他的初衷是有券商说9月貌似能入通,仔细看了看成交量要求,发现没戏,但是明年3月希望很大.

入通要求是:

A.最近12个月的日平均市值排在所有主板上市公司前94%; B.考核期内每个月有一半以上交易日换手率不低于0.05%,如果上市满6个月,允许最近6个月有一次月换手率不达标;上市满12个月,允许有两个月换手率不达标(但是,最近6个月只能有一次不达标); C.月末平均市值市值不低于50亿;

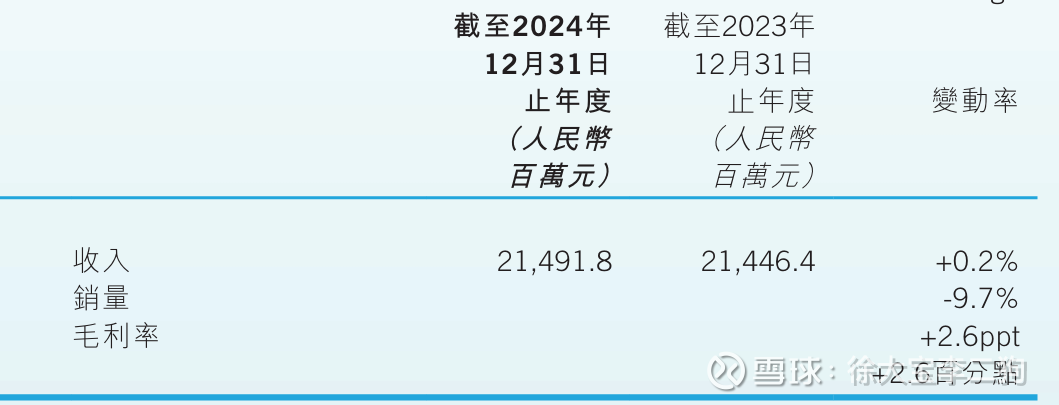

可口可乐,在大中华区搞了两个公司划江而治,太古区域更发达,但是收入只比中粮高一点,应该是不如中粮搞的好.2024年,太古可口可乐在中国内地的收入约230.17亿人民币,中粮可口可乐全年销售收入为214.92亿元。

海外的可乐装瓶(NASDAQ:COKE)、可口可乐欧洲太平洋(NASDAQ:CCEP)和可口可乐Femsa装瓶(NYSE:KOF)估值都不是一般的高.但是增速也快很多.

可口可乐的品牌价值毋庸置疑,这些装瓶厂其实都分摊这份商誉.可口可乐几十年内垄断碳酸饮料毫无疑问.

核心是碳酸饮料来自外部的竞争问题.碳酸饮料第一口快乐程度还是非常强的. 但是相对海外,中国的竞争明显更激烈,多一个冰红茶,多一个蜜雪.从上几个海外装瓶厂的收入也能看出来.国内瓶装厂增速不如海外,这两年被低价奶茶冲击的有点暗淡.

中国瓶装饮料市场7000亿,现制奶茶果汁6000亿.瓶装饮料人均消费量只有美国人的25%,但是加上奶茶也不少了,奶茶已经不可阻挡.碳酸饮料提神醒脑的作用,不少奶茶也有.

总而言之,国内可乐应该还能增长,但是式微.从股价看,去年底2块多的时候很合适.

中粮这块,可乐 魔爪 美汁源 纯悦 苏打水 costa,主要品类都有,只是没有茶饮.

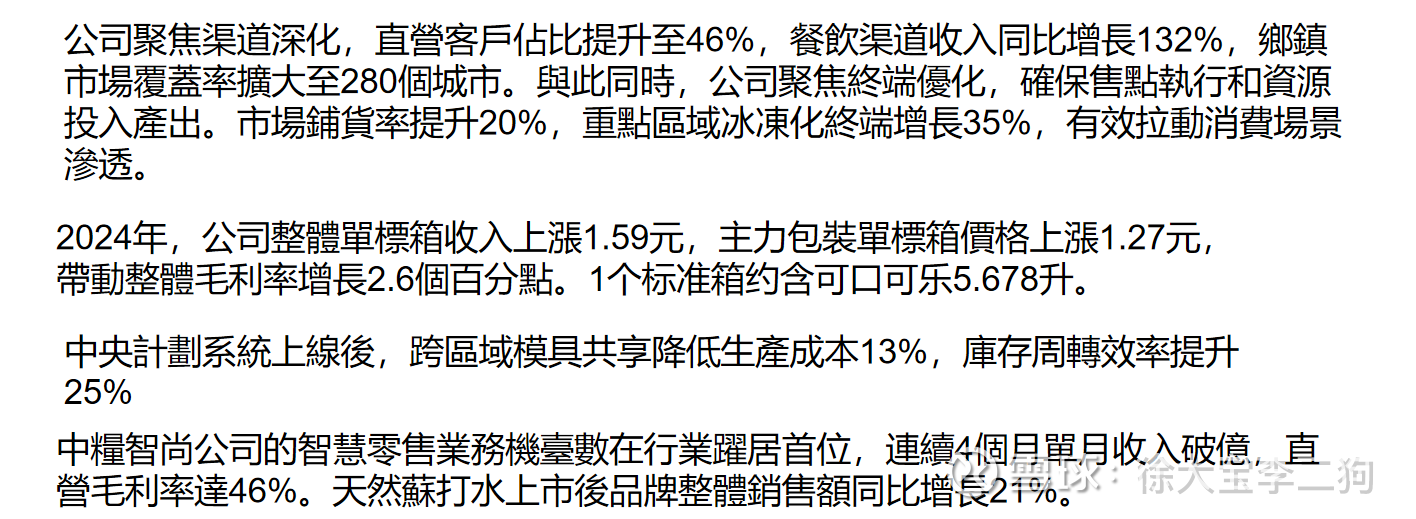

24年销量下滑靠提价和渠道补.

有几个还不错的消息.

1.提价以后毛利显著提升,

2.24年其他收入低,(包括23年地区装瓶厂的股权置换收益),其实增速还可以

3.自动售卖机增速很快.这个毛利高且只卖自家产品,作为央企可能有点优势.

4.魔爪增速不错,2025年第一季度:魔爪在中国市场净销售额按美元计算同比增长40.1%,剔除汇率影响后增速达43.2%.2025年上半年东鹏特饮单品类营收达83.6亿元,同比增长36.37%其实这块市场巨大,有一点可能后来居上.魔爪在美国都是靠运动比如UFC什么的,中国这方面不行.

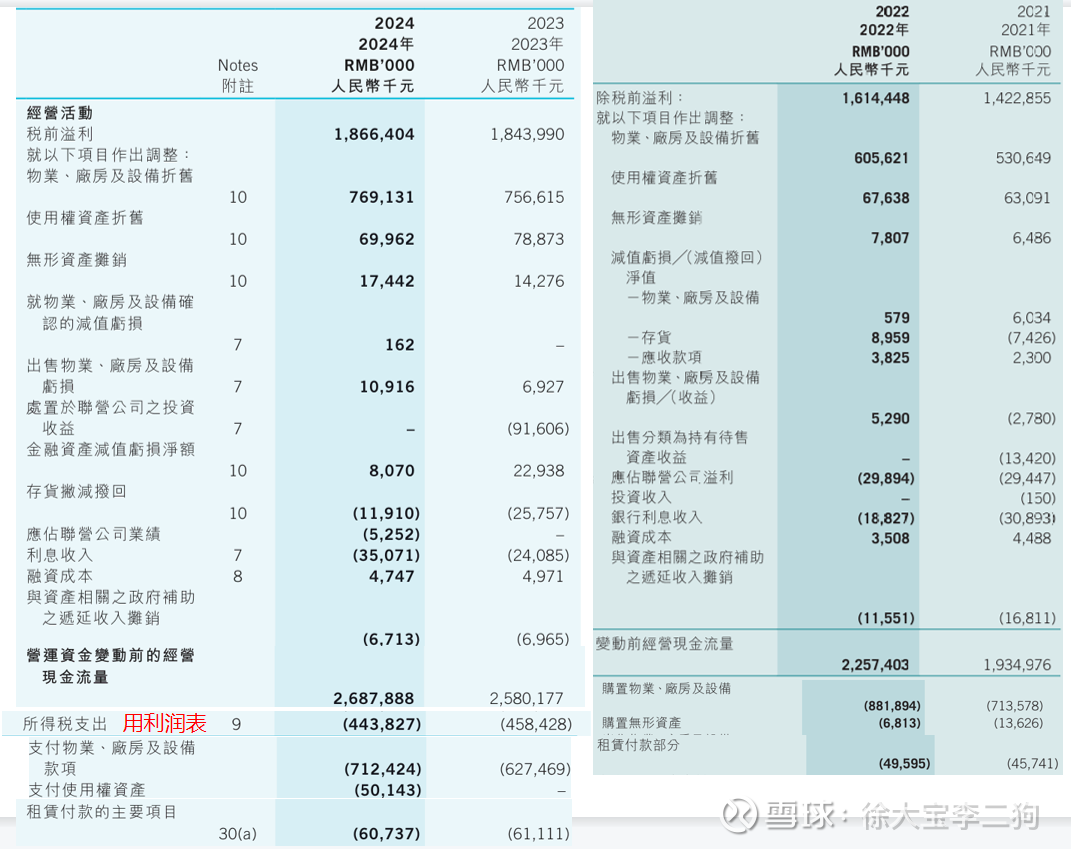

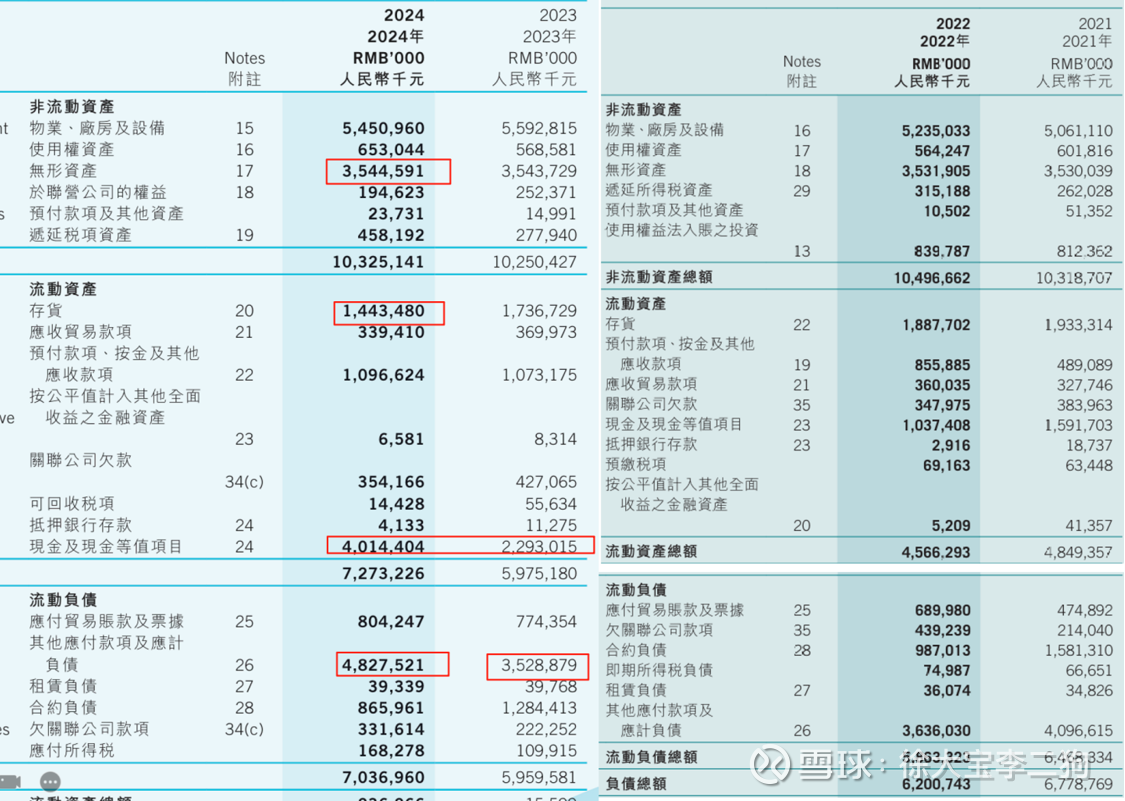

三表

这几年靠降低存货提升效率,提升应付款,搞了不少现金,持续分红能力毫无疑问

如果剔除商誉(无形资产),真实ROE是非常高的.

现金流和全口径净利润基本一样.现金流非常简单明快.摊销都有资本支出覆盖