股票扫描102 广日股份

广东国企,立刻想起白云山,管理层垃圾无比.

70%收入在华南华东,持有联营公司日立中国30%股权.全靠营业外的联营收益.经营现金流堪堪覆盖资本支出,现金流也全靠联营分红.

Q1公司收入低并且亏损,其实是小事.股价应该主要应该和管理层乱来以及联营收益不好有关———日立中国历史上20多年,Q1从没亏损过,这是头一次.

母公司可以完全不看.

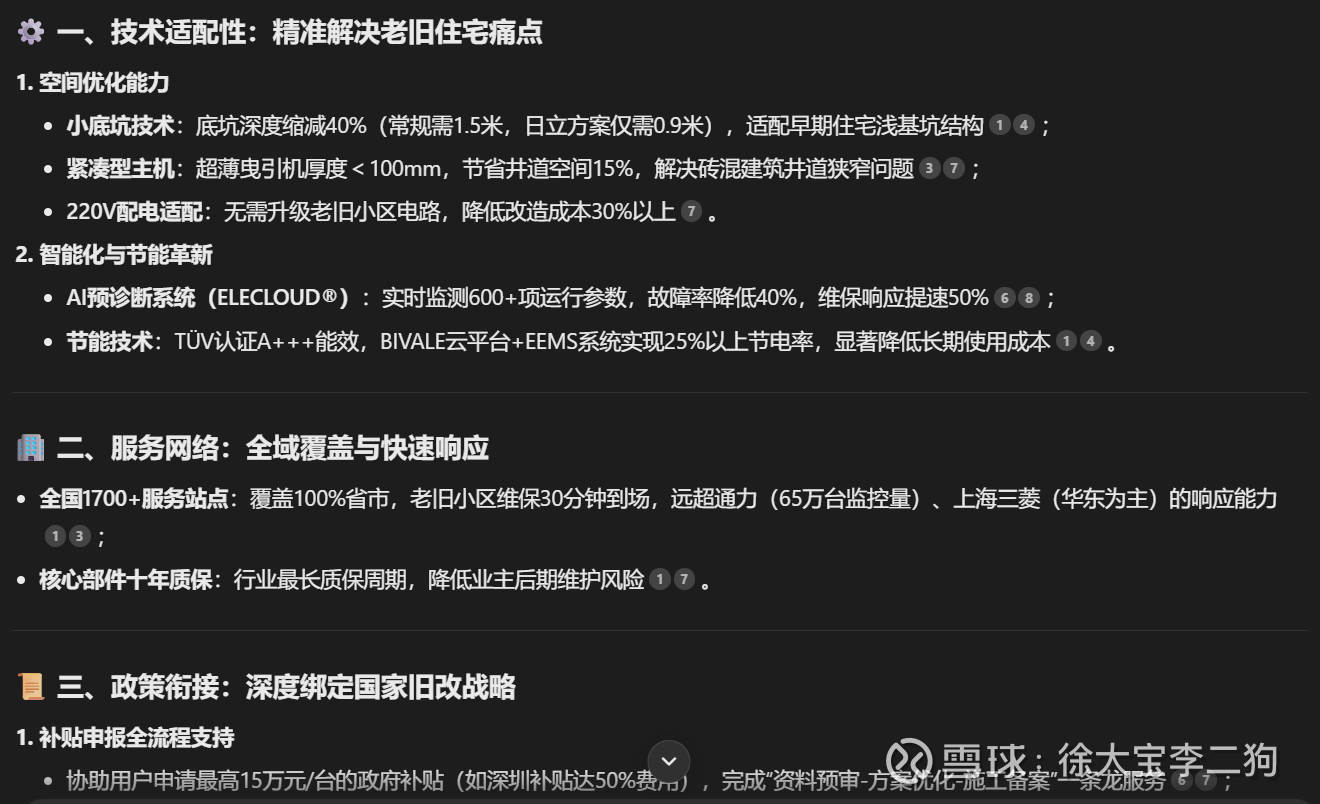

下图是真辣眼,类似重庆机电

历史上有重大负面评价

腐败窝案余波:2014-2015年,公司爆发系统性腐败窝案,涉及原副总经理林峰、原董事长潘胜燊等30余名高管。林峰因受贿罪(收受226万元)、行贿罪被判刑11年6个月,多名下属被另案处理。

影响范围:案件揭露管理层利用职权进行职务买卖(如收钱推荐提拔副总)、利益输送,牵连广州市ZX副主席(原董事长)及多名局级干部,司法文书已公开。

管理层频繁变动(治理稳定性)

短期高管更迭:2025年3月,副总经理杜景来(兼任董秘、财务负责人)任职仅两个月即辞职;5月新任副总经理巴根接替,短期内关键岗位多次调整。

延期换届争议:第九届董事会原定2025年3月届满,因候选人提名未完成延期选举,引发市场对决策连续性的担忧。

战略能力质疑(长期治理短板)

创新不足与定位模糊:内部被指缺乏核心技术,产品长期陷于低端价格战,研发投入占比不足1%,远低于行业龙头。

企业文化问题:员工反馈存在阶层固化、官本位思想,压制基层积极性,影响长期竞争力。

优点:

今年跌28%.够便宜.

2025年上半年电梯更新改造业务同比增长超过100%

三年回报规划,无重大支出的情况下分红率80%.

日立中国他只是联营,嚯嚯不着.日立过去分红非常稳定.

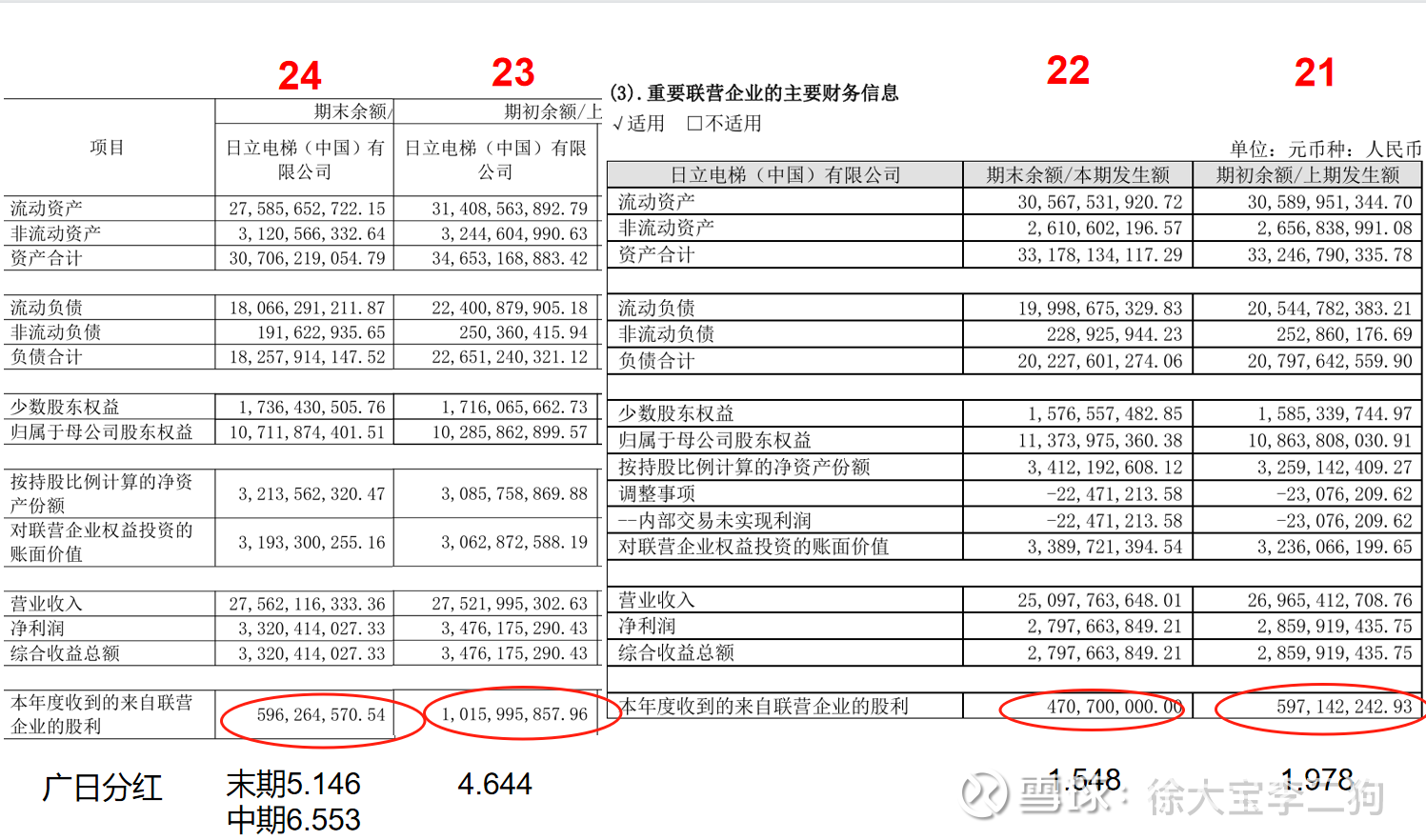

最新的股东回报方面

21-22年只有30%分红率 23年日立中国多派息,24年出台三年股东回报计划,分红率飙升

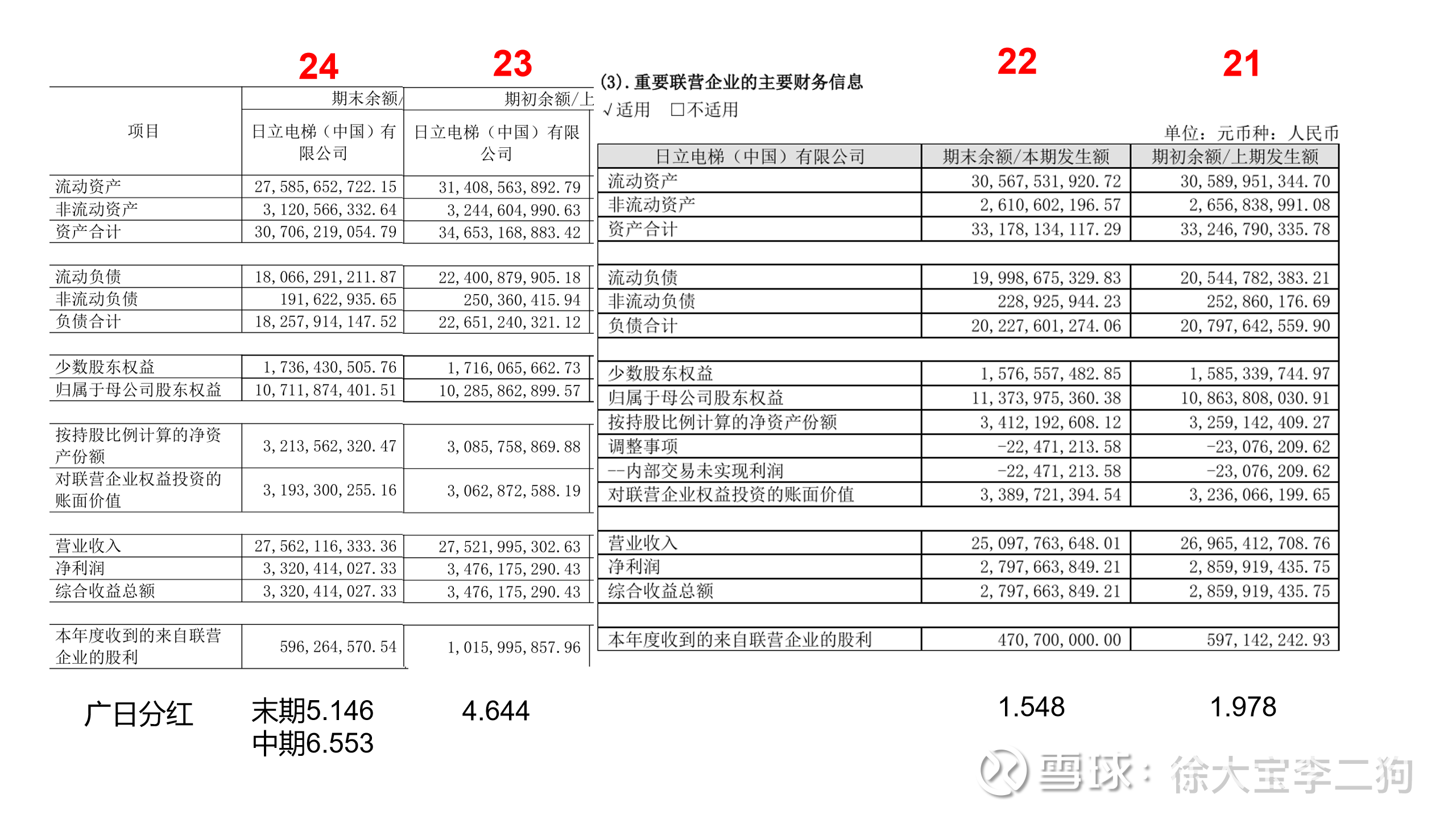

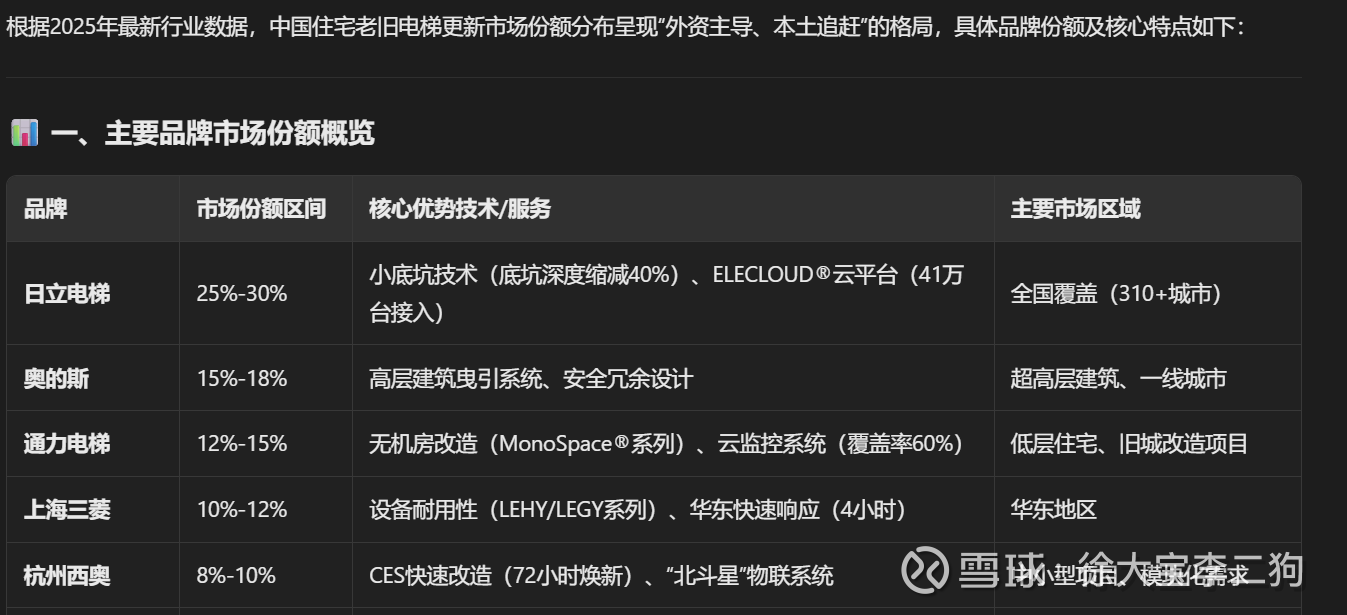

下图是日立中国联营(30%股权)的信息

三年股东回报计划里:

差异化的现金分红政策: 公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时, 现金分红在本次利润分配中所占比例最低应达到80%;

还有回购

公司在2024年年度利润分配方案公告披露后,于2025年6月12日以集中竞 价交易方式回购公司股份673,000股,完成了公司股份回购方案,最终回购股份合 计16,802,450 股。公司于2025年6月16日在中国证券登记结算有限责任公司上 海分公司注销公司所回购的股份16,802,450股。

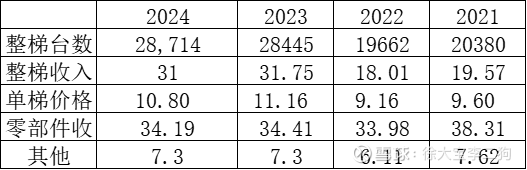

广日业务特点

1.主营多年来基本没有利润,不能有任何期待.市场份额小于康力.

2.广日除了自己维护自己品牌,还负责日立在华东华南的电梯零部件供货,这个业务非常稳定,但是不赚钱.

3.可能是国企原因,整梯数量还在上升.这个可能是其收入比康力等厂家好一些的原因.

2024年下图

给日立供货的零部件,毛利极低.整梯的价格比康力高一点,但是毛利比康力低一点.

近四年业务对比

还有一点,报告期内,广日股份更新改造业务签约金额同比增长63%,2025年上半年电梯更新改造业务同比增长超过100%,国企这方面可能优势不小.

日立中国

业务已经稳定多年.21-24年收入没什么增长,利润增长大概20%.

24年归属广日的净利润10亿左右.因此实际上广日是破净股,这个30亿股权投资肯定是低估了的.日立中国的ROE来到了30%多.

如果按100亿来算这个股权投资,广日目前PB大概是0.6.

给广日的分红稳定在5-6亿.23年分到了10亿.

广日手上还有40多亿现金,很大概率能稳定在5亿以上分红.

日立275亿收入,大概12万新梯,收入有180亿来自新梯,100亿左右的维保. 日立24年维护83万电梯,住宅电梯维保年费大概5000元,商梯大概1万.更换零部件2-4K/年.

维保市场虽然增速不错,但是市场中充斥着超17,000家维保企业,OEM自维保率普遍低于30%,然而日立维保率超过70%.这点会让他的业绩更能扛波动.

日立Q1的亏损是个问题,还需要观察中报.

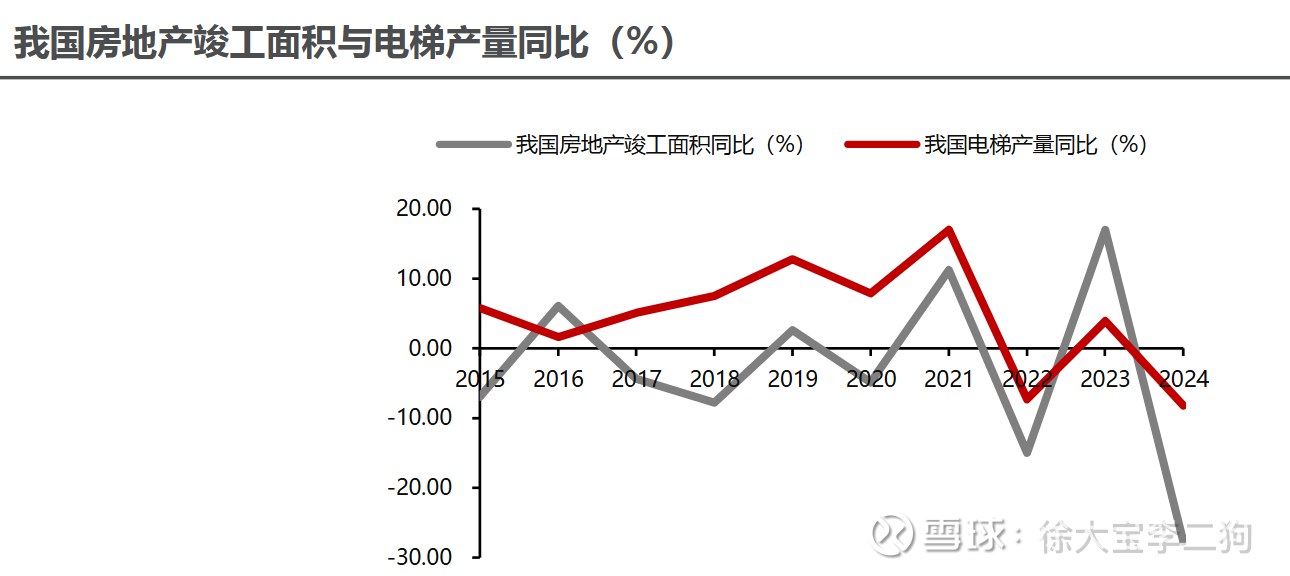

电梯市场

新梯市场已经式微 25年竣工面积估计-15%.电梯产量不出意外的话继续下滑.广日和康力的季报能看出来.

电梯维保和改造市场增速很快.据中信证券预计,2025年电梯新梯、维保、更新市场价值量占比依次为43%、47%、10%,维保和更新增速更快,尤其是老旧电梯更新.

日立在电梯更新方面有比较大优势.

总结

今年属于相对很惨的股票

也算为数不多的真破净

本身是不怎么样的广东国企,有个非常强的外资合营

未来有不错的股息

阶段性业绩还会下探

后面有可能重拾增长