股票扫描104 味千

徐大宝李二狗

· 北京

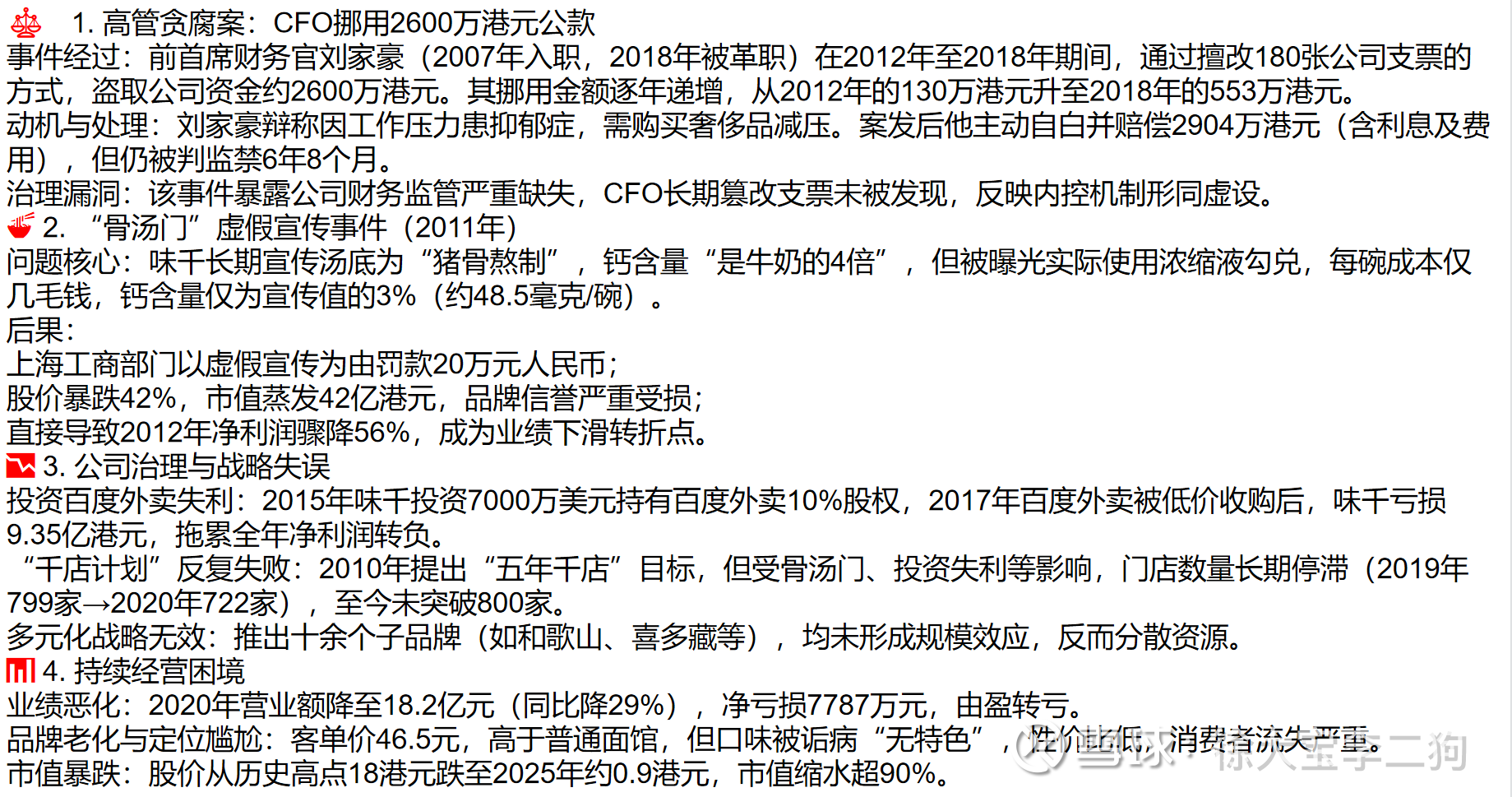

黑历史不少 11年暴跌是个大坎

过去家底不错,但是投资嚯嚯能力也是一流,

投资净值0.35左右

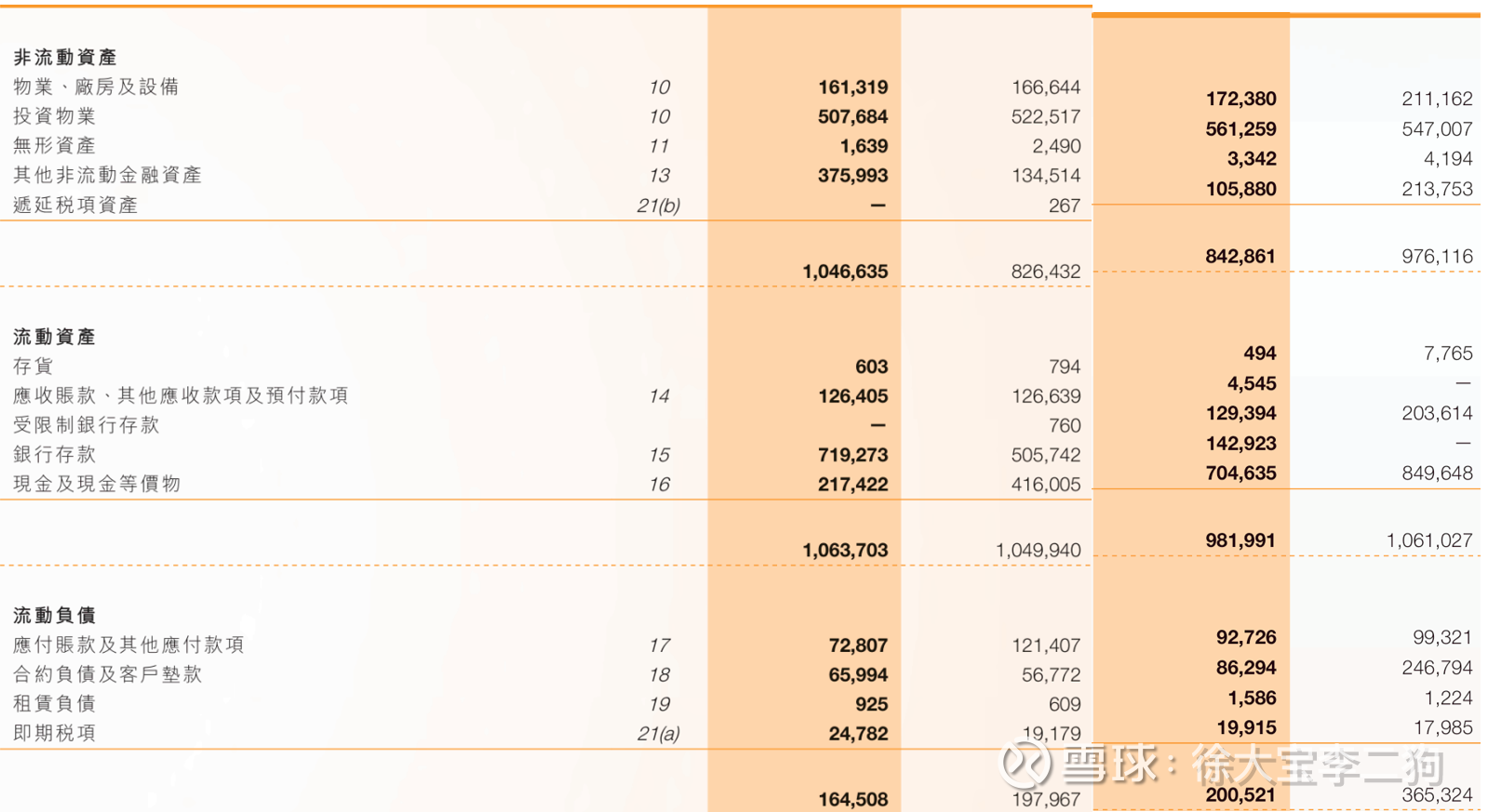

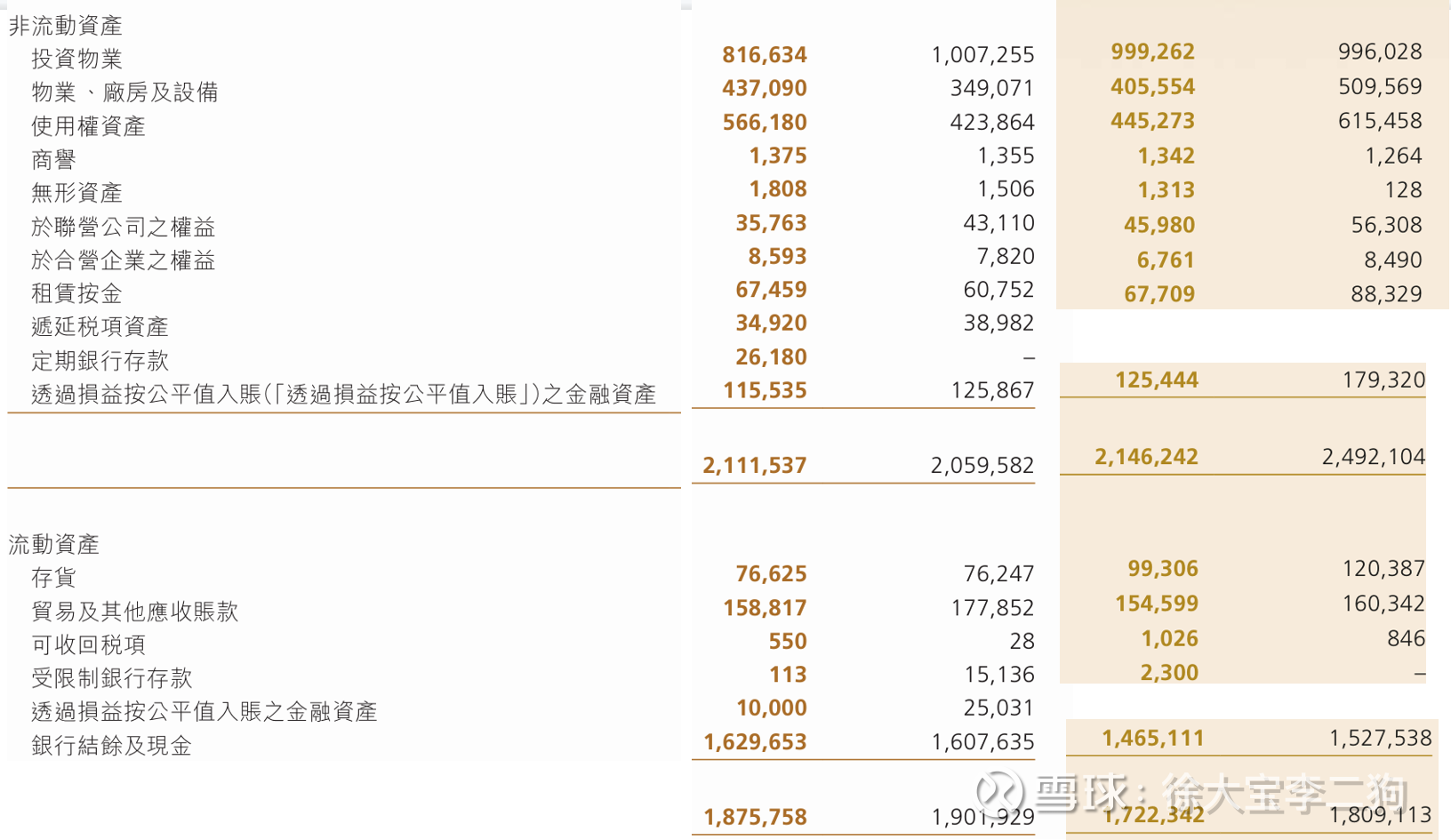

现在资产端相对市值还不错

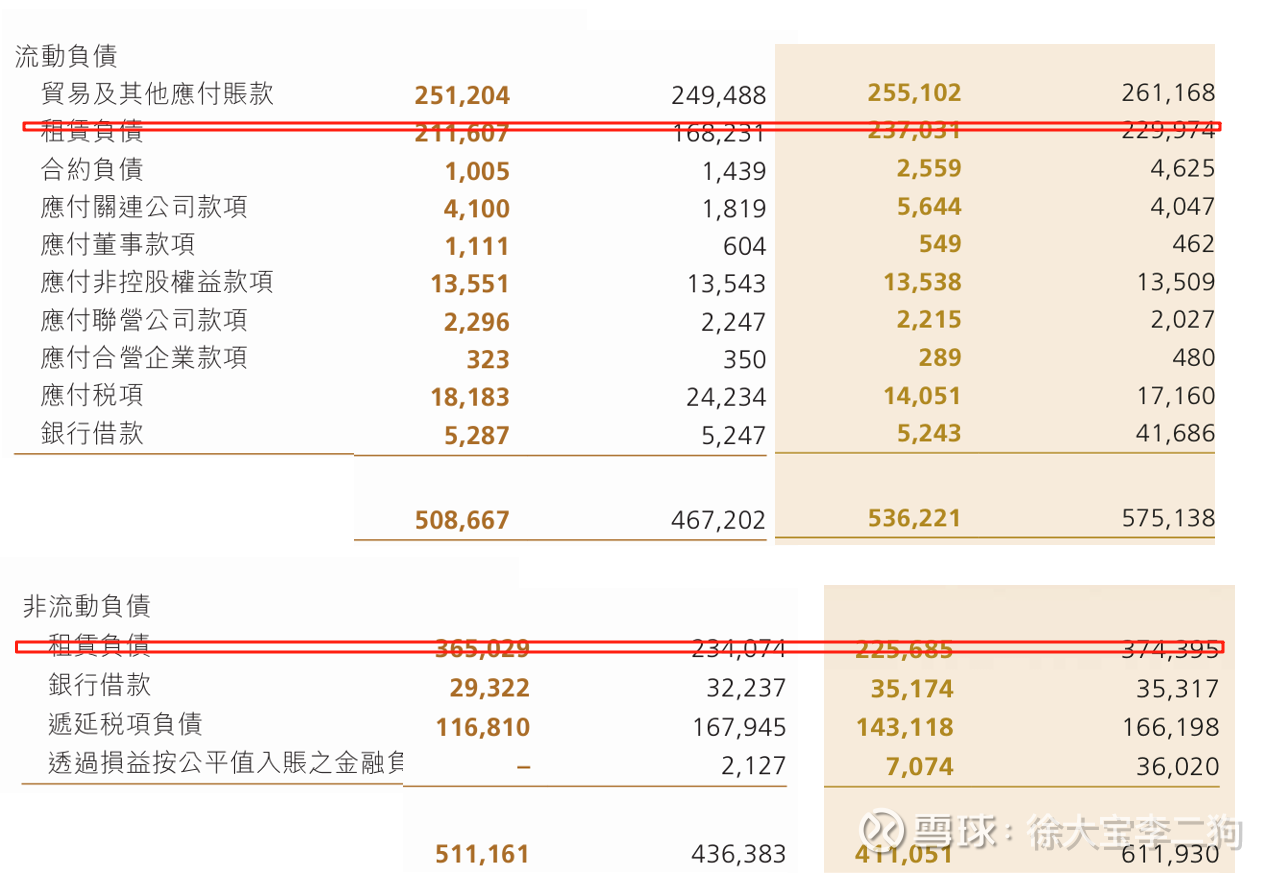

不算租赁负债,净营运资产14亿略大于市值

物业8亿,租金4200万,清算2亿

厂房和其他非流动资产清算估计能有个2亿.

严格清算18亿左右.涨了那么多,也还算是格雷厄姆标的.

我个人倾向把使用权资产的两边都扣了.这个品牌经营了30年,使用权资产并非无价值无法变现.

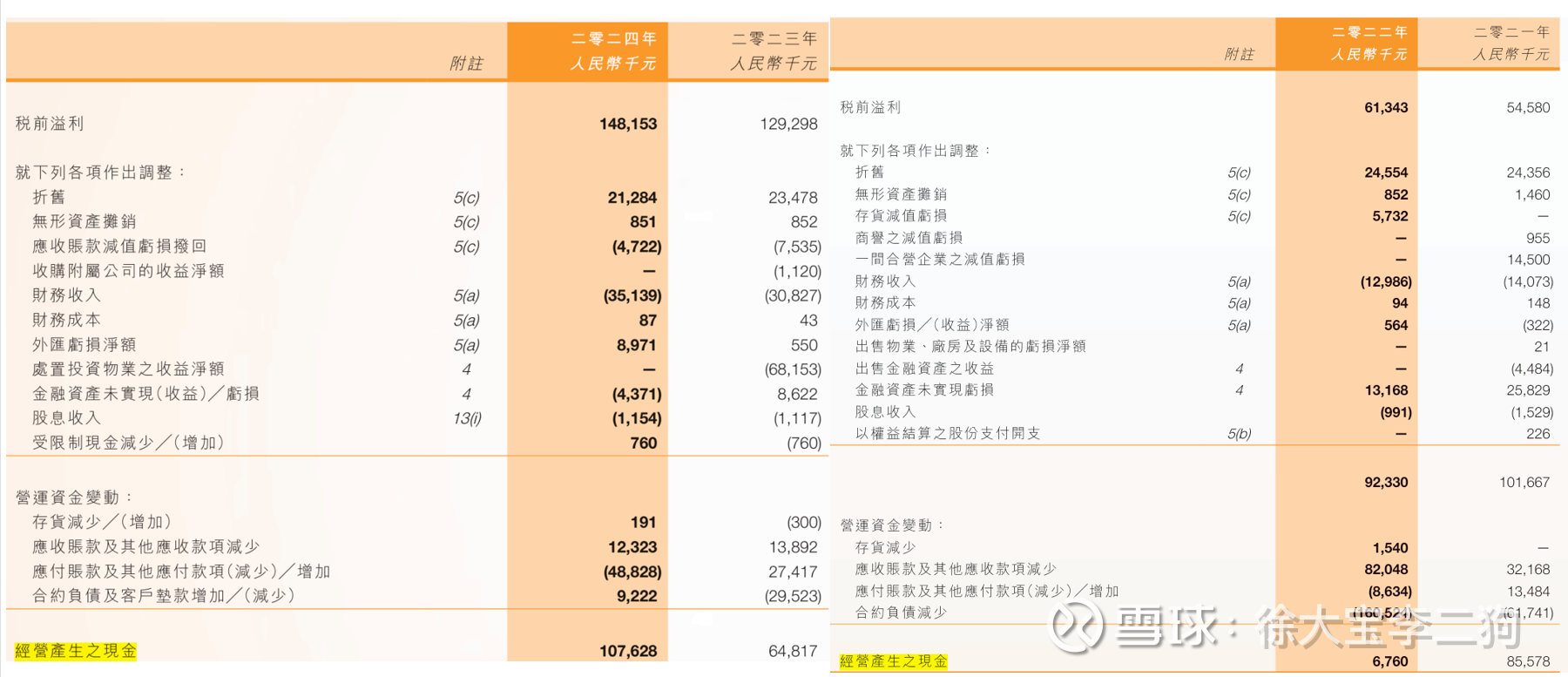

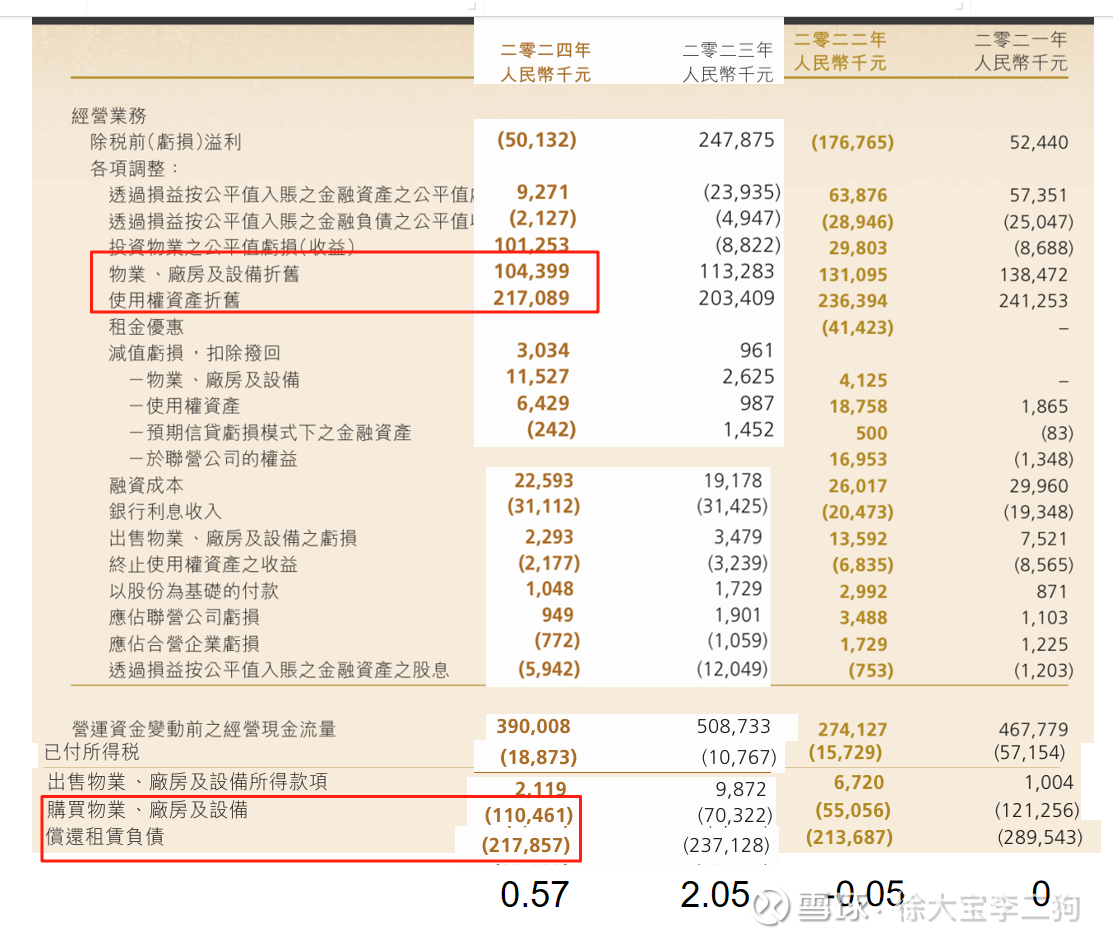

现金流一般

经营不错的线下餐饮零售,自由现金流基本上就是净利润

如果持续开店关店,店铺总量平稳的情况,

A 经营现金流里增加的物业摊销就是对应投资现金流里的资本开支.

如果摊销大于资本开支,可能是装修摊销比较快,实际不需要重新开支.

摊销小于资本开支,说明关店比较多,投资效率低下.装修摊销不到期就浪费了,开新店要重新装修.基本上自由现金流小于净利润.

B使用权资产摊销就是融资现金流里的租赁负债.

基本上净利润就是其他收入,利息和租金.

经营上应该没有任何反转的希望

可以搞一点,很像中视金桥.

中视金桥业务没法跟,经营情况更差.

中视金桥是10亿现金+535万股布鲁可+持有物业3500万收入.大概也是18亿净营运资产.

也堪堪符合格雷厄姆要求.但是布鲁可虚高.