老登扫描 梅花生物 电表三熊 久立特材 万科海外

徐大宝李二狗

· 北京

简单记录下

结论 典型老登,得扛得住,预期只能收息.

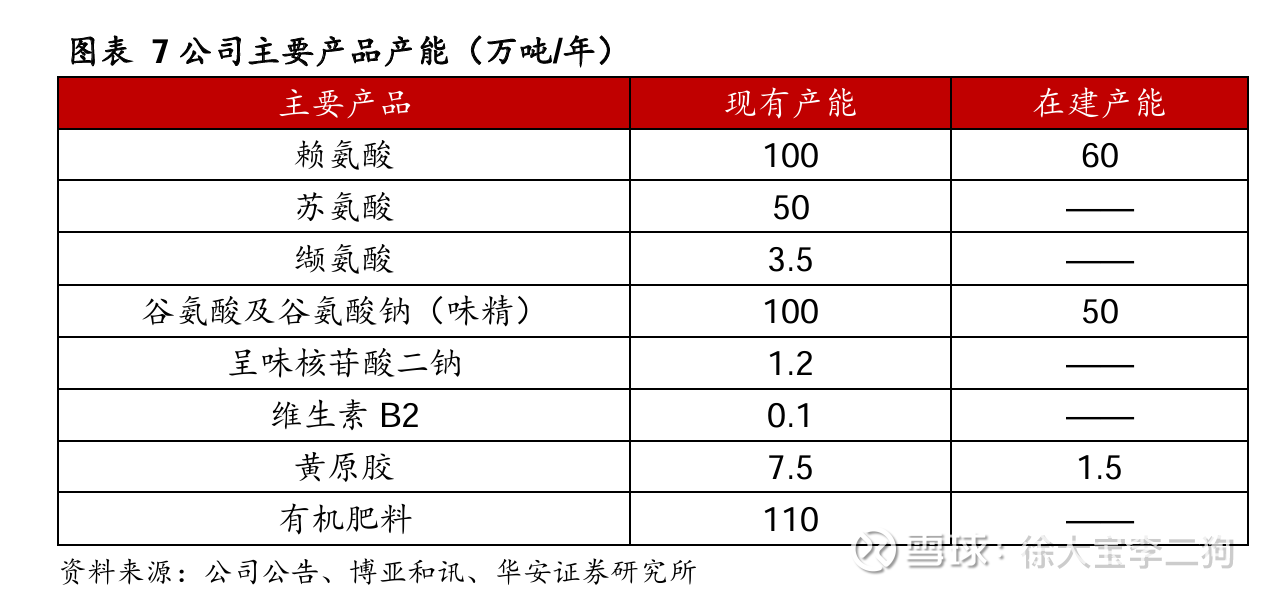

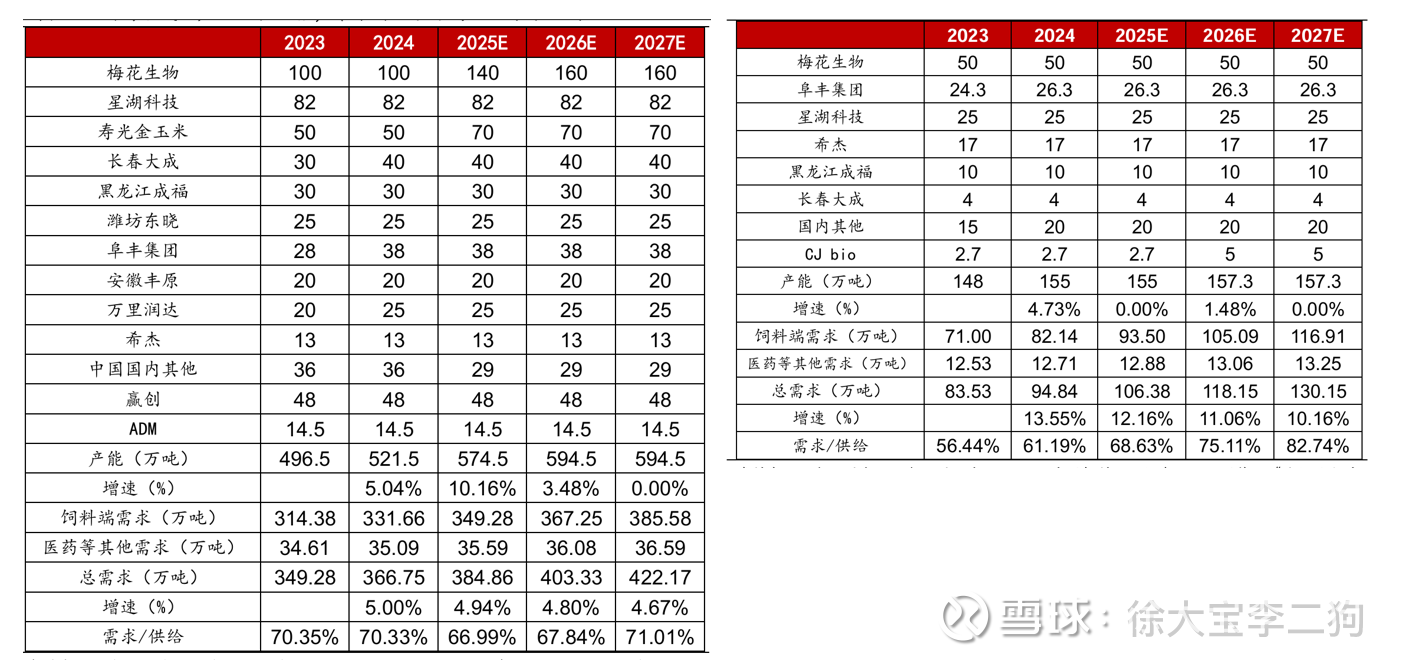

赖氨酸苏氨酸和味精部分24年占88%利润

1.关于成本和周期

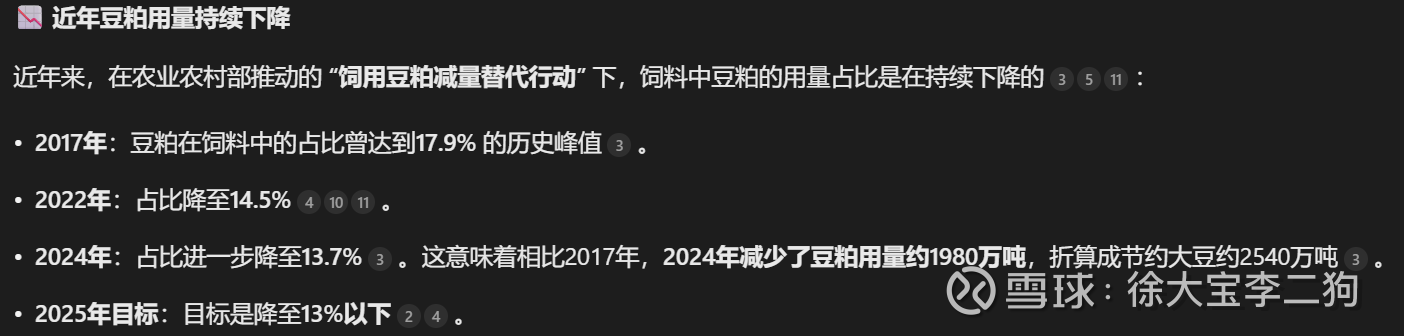

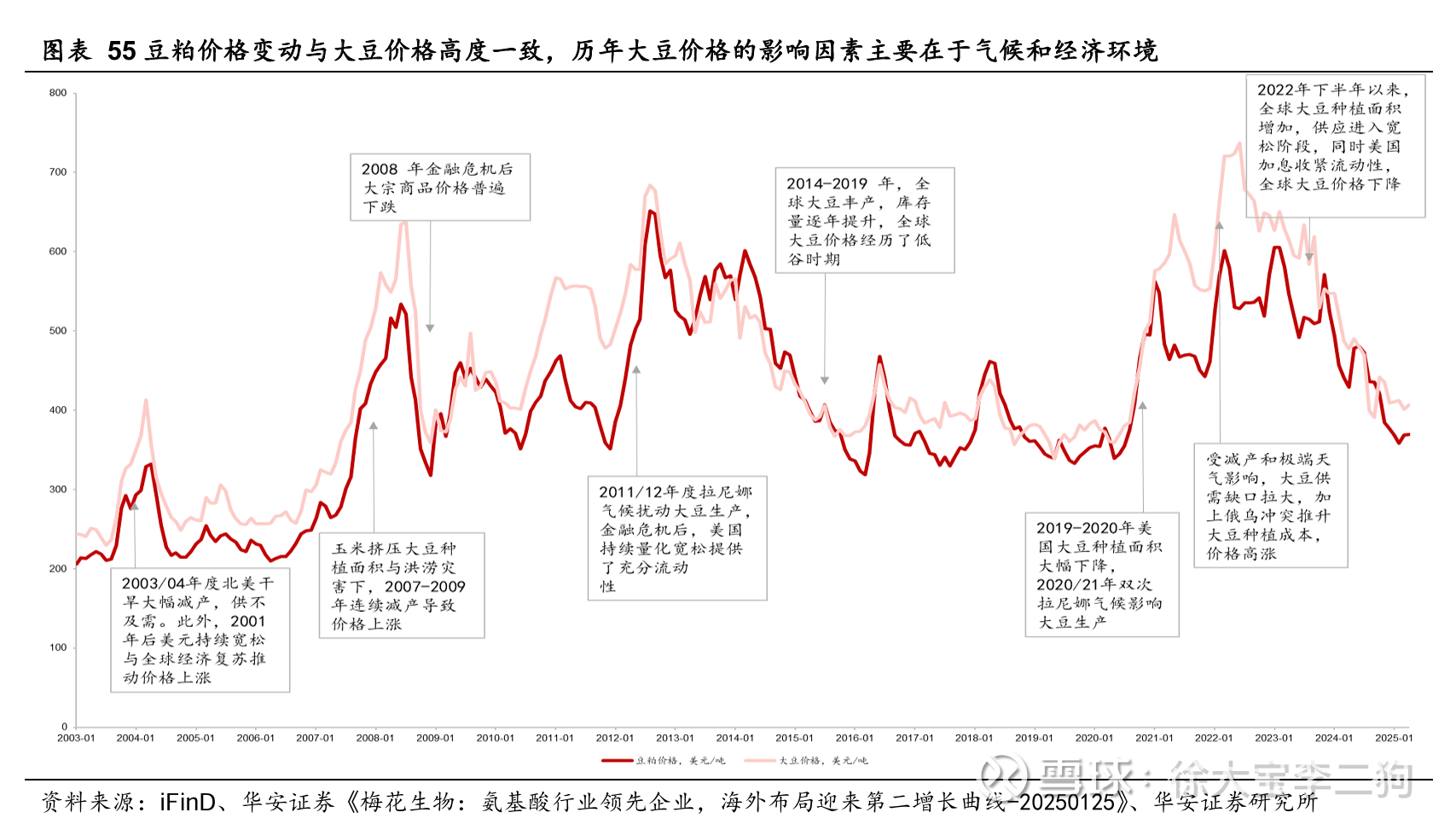

玉米是主要成本,而豆粕是产品的替代物,

玉米和豆粕走势其实基本一致,成本和终端价有一定的关联性,所以梅花她是属于弱周期.

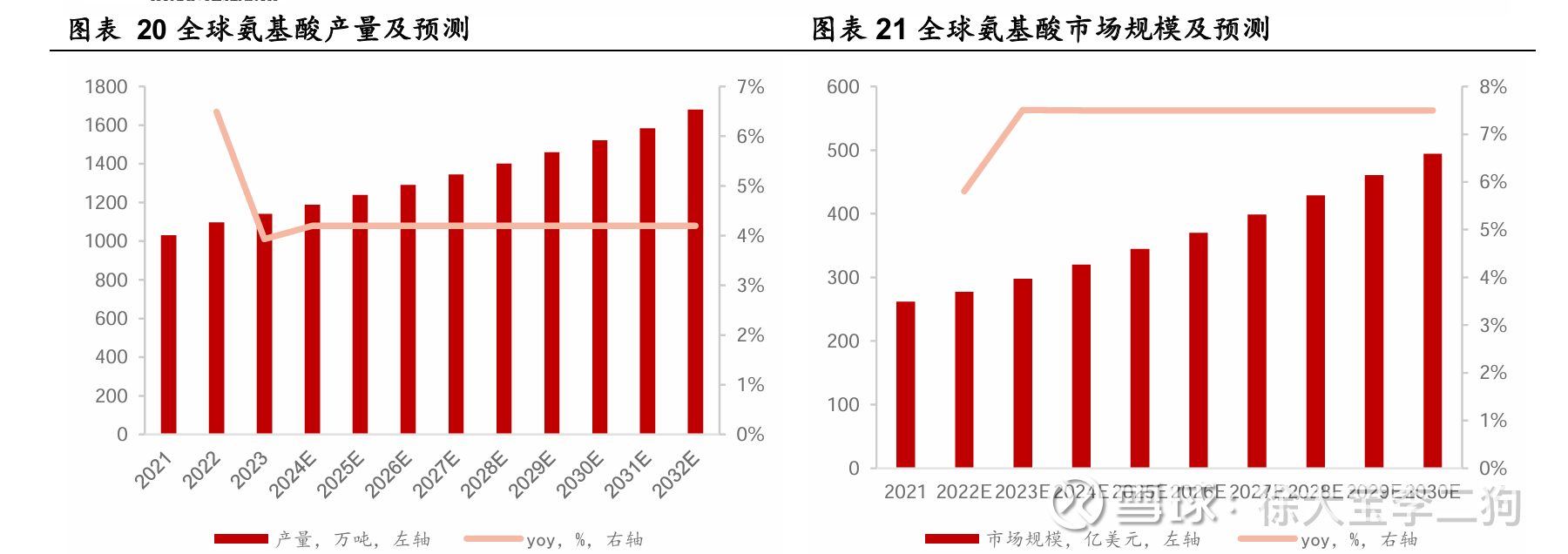

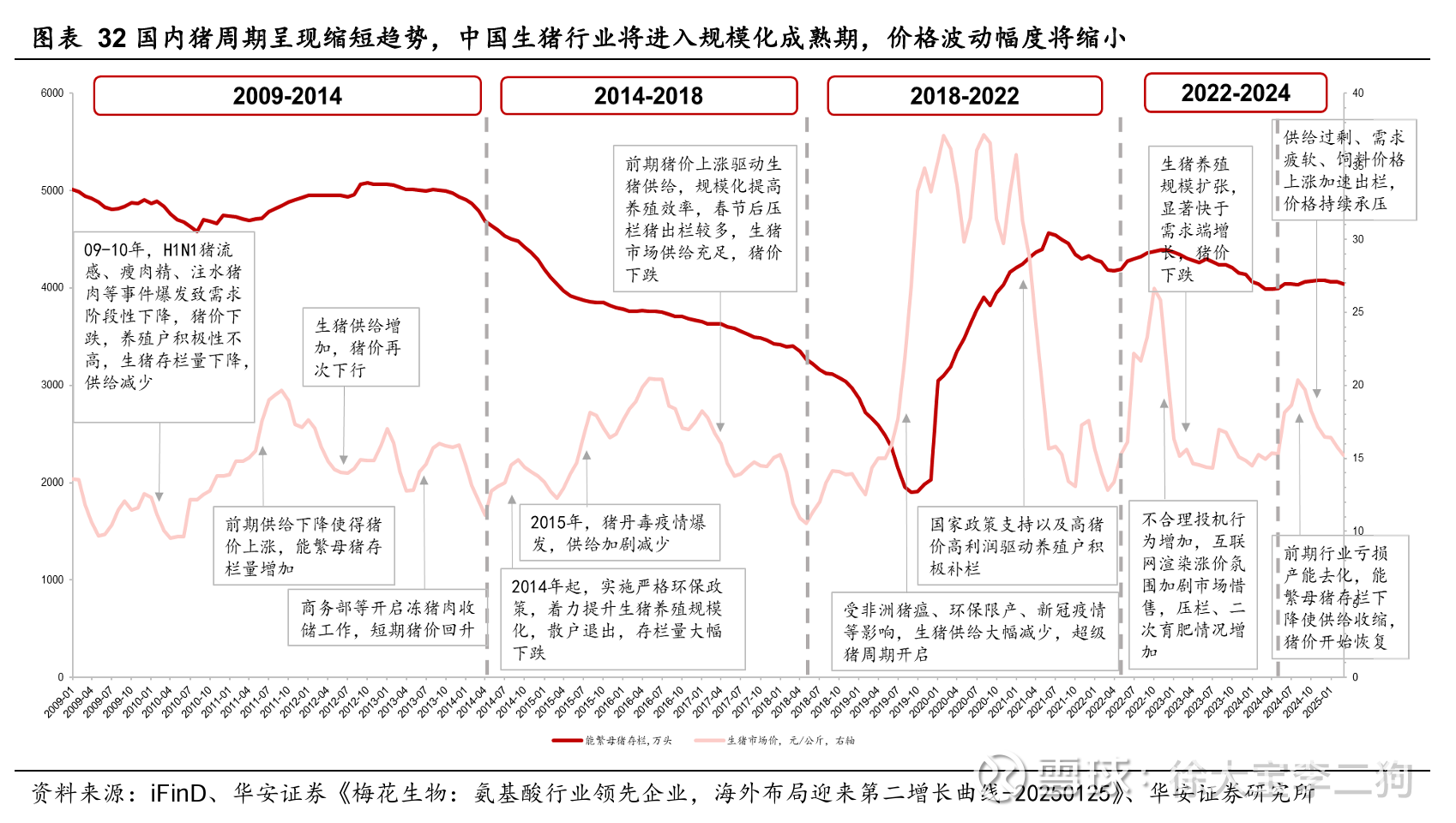

猪周期稳定,而且繁殖数一直在提升,周期是在走弱的.现在能繁猪不怎么增加,赖氨酸和苏氨酸的市场总需求不会有多大提升.

未来价格走势,AI回答是玉米主要靠单产增加,量很难提,价格可能波动上行,而豆粕被氨基酸替代,叠加产能增加,可能豆粕和氨基酸价格回落.如此的话,毛利中枢未来会下降.

2.大家都不搞了,她还在卷,需要慢慢消化

炬华三星海兴

这种充分竞争并且需要估值不上不下,还要求增长的标的,研究只能都是一厢情愿

国网2025年计划招标3批次,首批中标金额75亿元(同比下降39.4%),主要因单价下滑 环比降幅9.6%

价格压力:A级、B级、C级电表单价分别下降8.5%、9.1%、12.6%

同样是需要强力跟踪的东西,不喜欢

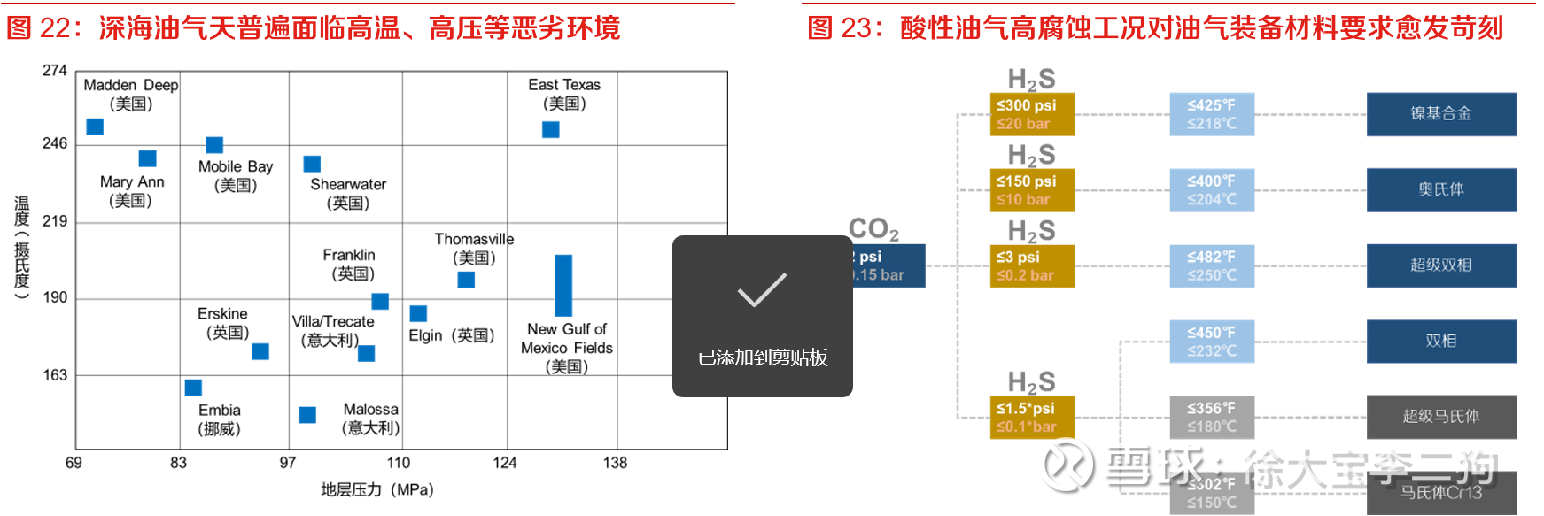

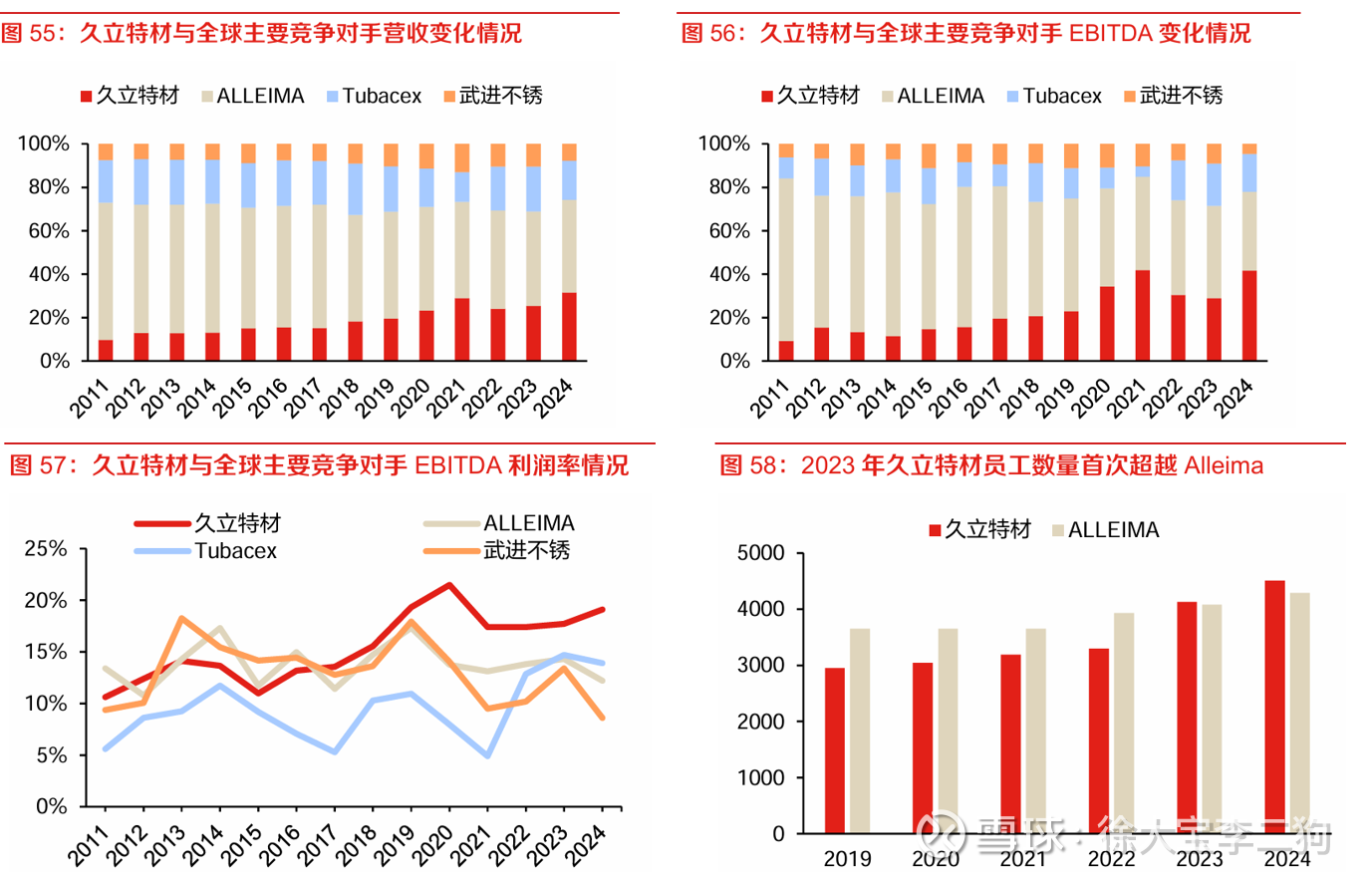

做特种钢管

主要是深海油气田,未来恶劣环境的深海油田工程会长期增长

公司有一定的壁垒

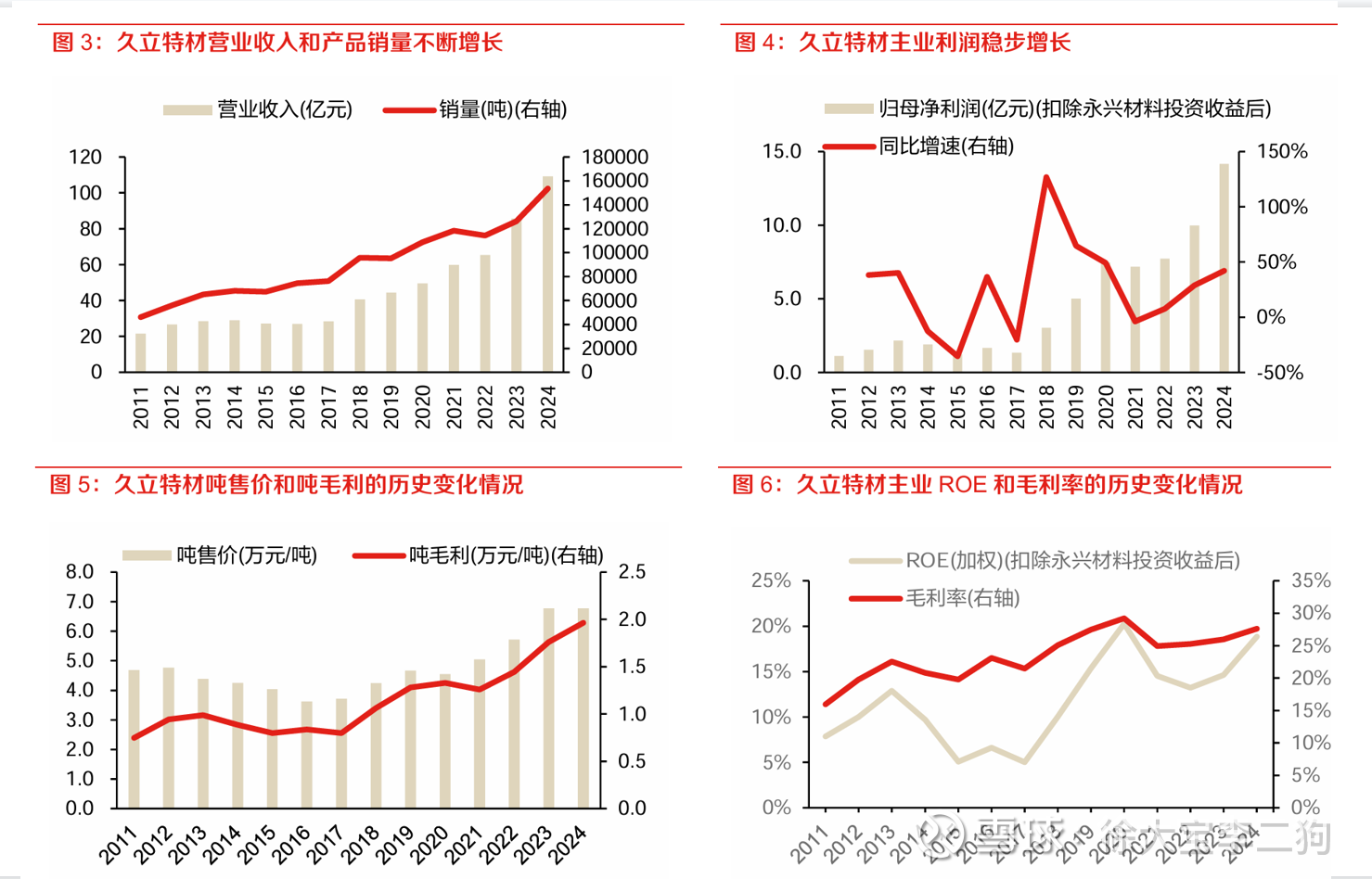

历史很强,现在股息还有4%

资产不算重,每年都为正,5年自由现金流之和大概是税前30亿.搞了10亿固定资产

有一个问题25年9月阿布扎比项目结束

海外的毛利很高,估计业绩不能持续,这个典型的长期逻辑不错,短期逻辑不行

每年派息

估值的确很便宜,就算不考虑自持物业和海外代管,只把合营和存货作为物业开发都打折算成现金,已经符合格式买入的要求.