股票扫描 大行科工

行业很不错,有这些很好的标签

健康 环保 悦己消费 饭圈 器材乐趣

行业变化缓慢,消费品里的长坡,细分则属于部分的小登消费,没有周期脉冲,

从日本经验看,这类消费和地产可能呈现跷跷板.

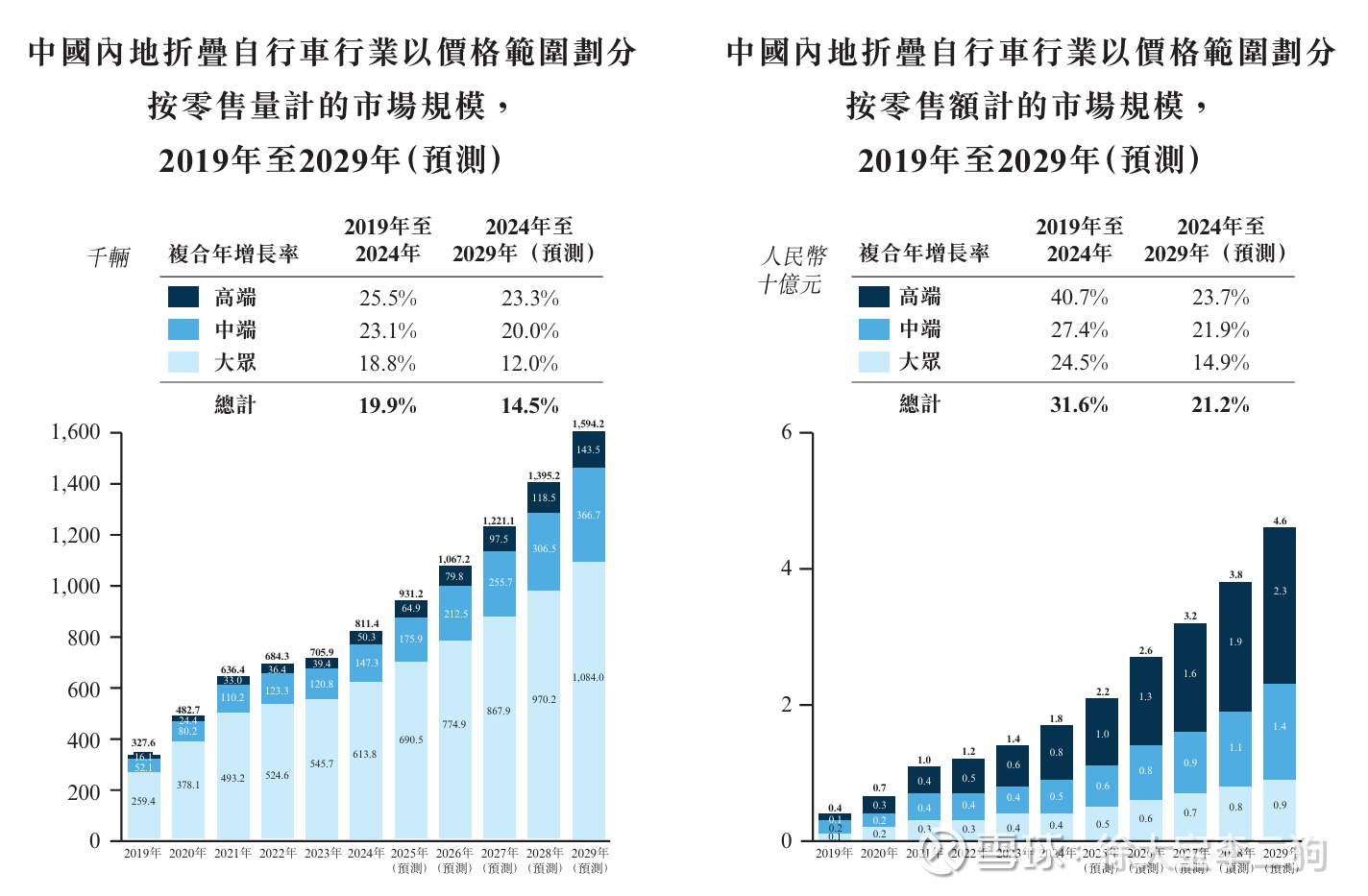

下图这个增速,在消费品里可能属于最强的一档了.

属于很明显的利基市场,

做出来的技术难度其实不大,做到很好就会受牵制,比如轻便和耐久的矛盾,空间节约,折叠技术和使用舒适这些矛盾.相对公路车有了一个折叠的变化,就有各种问题.

比如变速齿轮那点空间,就影响折叠.比如不同的车型,diy方便程度不同,就影响客户范围.

海外高价格比如小布,价格很大程度来自专利保护

因为这个diy和本身折叠变化,消费者入门就需要一点研究,

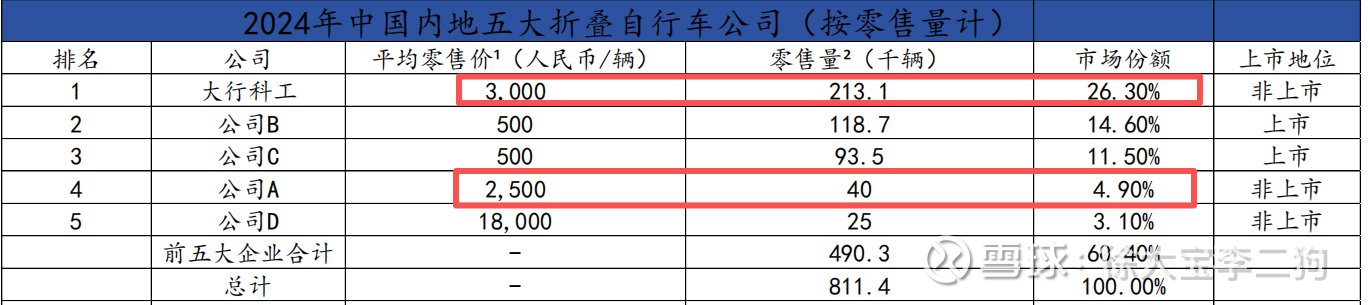

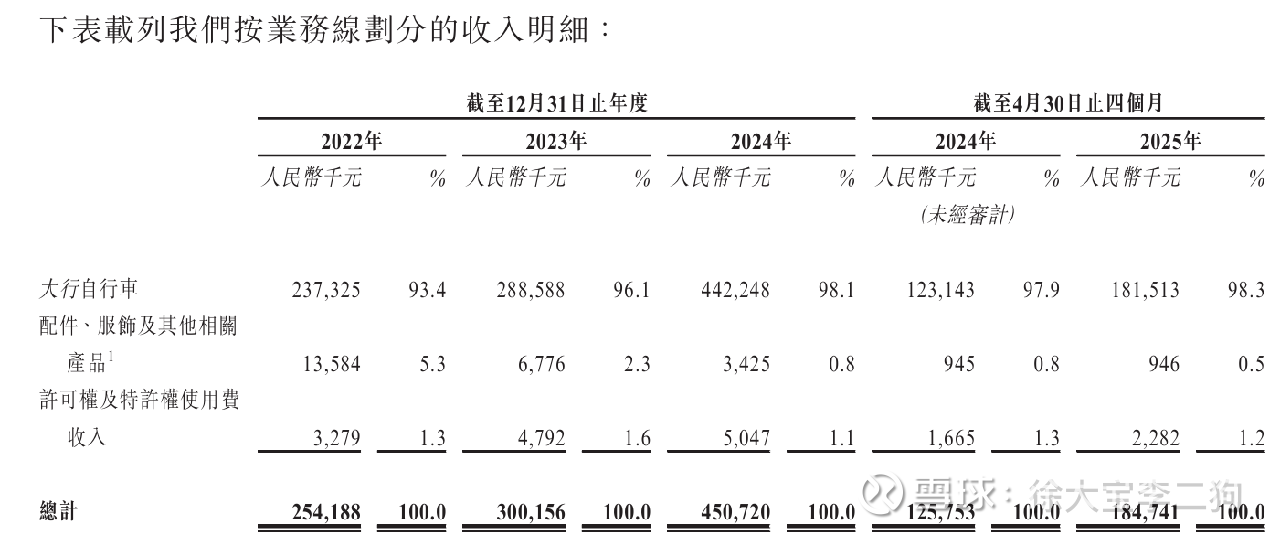

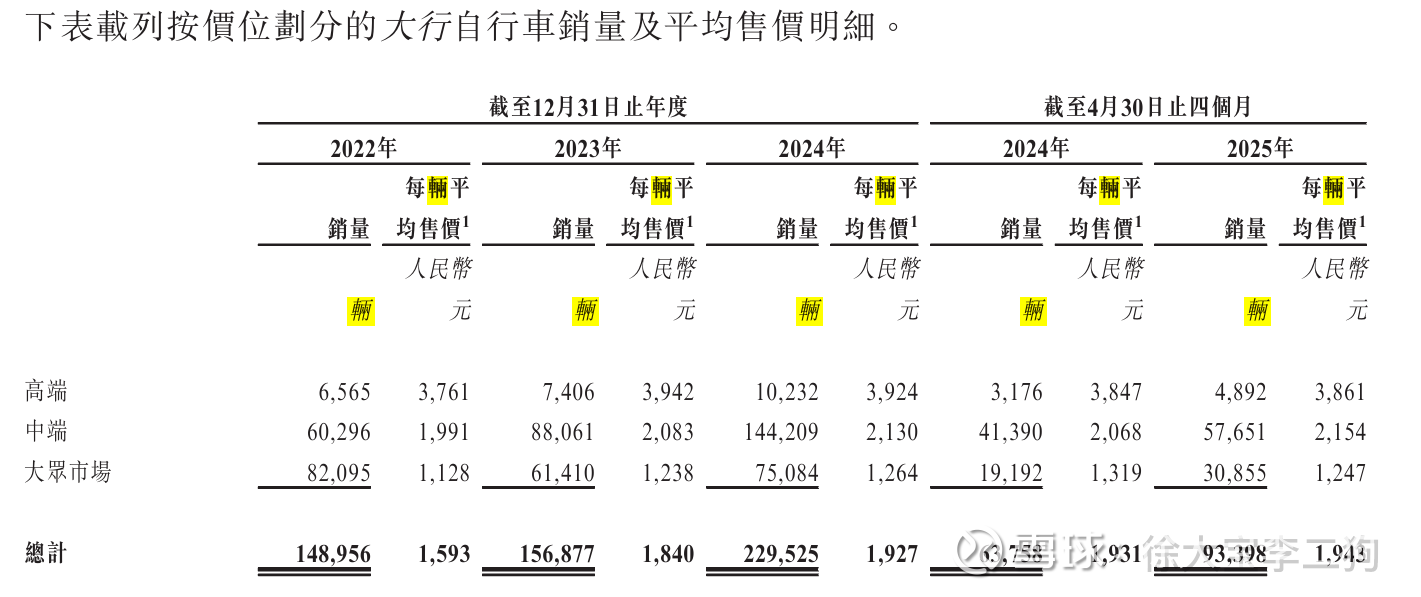

20%的骑友自行车单价在1万元以上,大行单价2500以上的占80%,这些人就会跟玩车玩摄影一样研究.在中国买个2-4k的车,消费者起码要研究两天的,随便搜搜就都要对标大行P8,低端的直接推荐就是412

我虽然没骑过,看了不少评测比如bili爆改小折 温度恒定,逛了贴吧, 折叠车并不难骑,好车均速飙到30以上都没问题.

按公司所说折疊自行車市場存在若干入行門檻,包括(i)專門的工程設計專業知識;(ii)生產上的規 模經濟;(iii)穩固的經銷網絡;(iv)可靠的售後服務;及(v)品牌認知度和信譽。

个人感觉品牌认知度其实非常关键.就像尼康佳能.如果没有微单,他们本来都没什么风险.

大行的车架是最好的.其他配件配置不高,但是也有高价先款后货从海外买关键零件,就是胜在耐用好用好diy,整体矛盾解决合理.

这么多年来,喜德盛捷安特美利达这些50亿+的大牌子都做不好,而大行能形成口碑集中,号称小布平替,40年历史,已经足够说明问题.

单价3000以上的车,都行已经几乎是垄断地位.500的是永久凤凰这些,18000的是布朗顿

简单说,已经在一个饭圈文化的缓慢变化的小众消费品里,有了口碑垄断地位.

几个财务特点

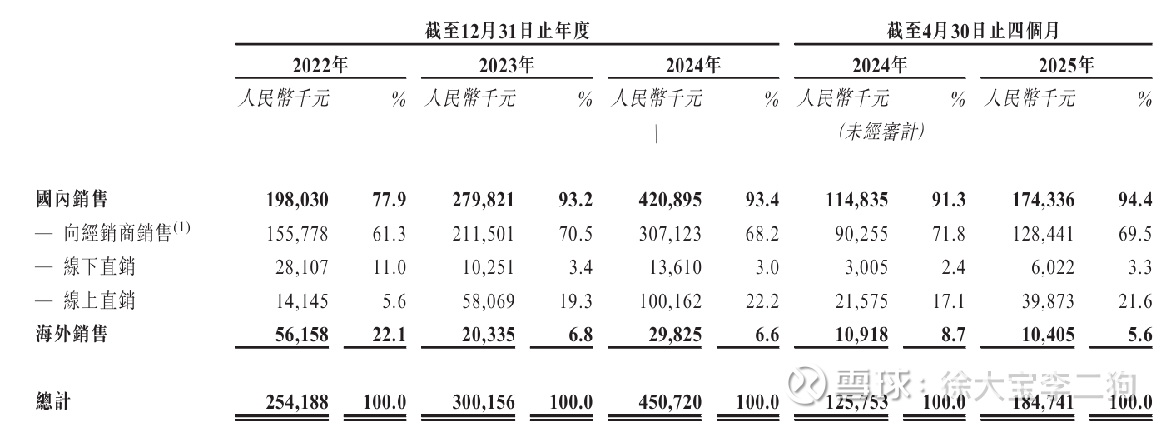

过去没什么家底,厂房都是租的,只能产10w,其他OEM,今年估计30w+.一多半是OEM.OEM的毛利率偏低.

大行过去每年只有2-3kw利润,小本经营,大部分都分了,现在融资3.4亿,是要大干一场了.

今年线上基本翻倍.

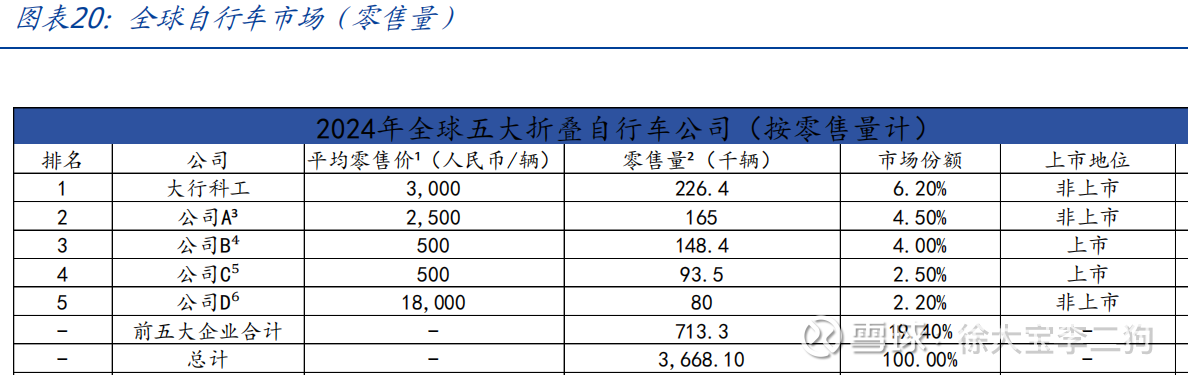

全球CR5的市占率很低,海外一直没发力,有很大空间.25年海外经销商从35家掉到13家不知道意欲何为.2024 年在亚马逊、沃尔玛等平台开设旗舰店

25年增速50%左右,现在接近20倍pe,3倍pb.pb这块因为他是实际搞OEM的,真实ROE很高.

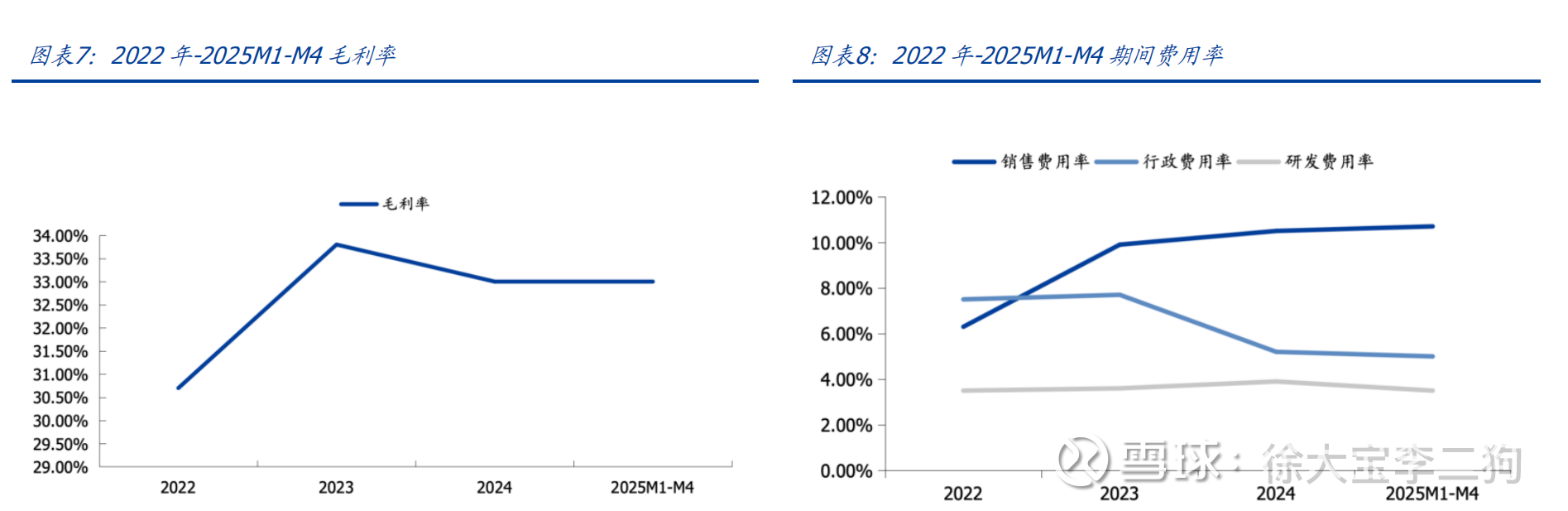

毛利率已经体现了地位,费用控制不错,挺节省的

问题

创始人台湾人,虽然履历非常牛,看着也只有60来岁,但是是41年的,搞不懂接班情况.台湾爷爷,算是有双重风险

上市时间太短

总之,在一个市场增速就20%,明显前景不错的利基市场,有绝对口碑竞争力的公司给20pe.不贵.