股票扫描 朝聚眼科

总结下走势,就是低估的票也可以一直跌.现在接近历史低位.扣除租赁负债的净流动资产15亿.每年实际纯赚1亿.

增长一般,需要烧钱,不烧钱估计勉强跑赢cpi

历史:

老医生办的内蒙家族企业,家族持股40%,上市融资15亿,现在市值16亿rmb.这个比例倒是不用担心私有化和派息停止.

业务

各大眼科,爱尔何氏华夏朝聚普瑞,业务都一样,几乎同质.从门诊数/收入来看,基本也都一样,毛利率大同小异.

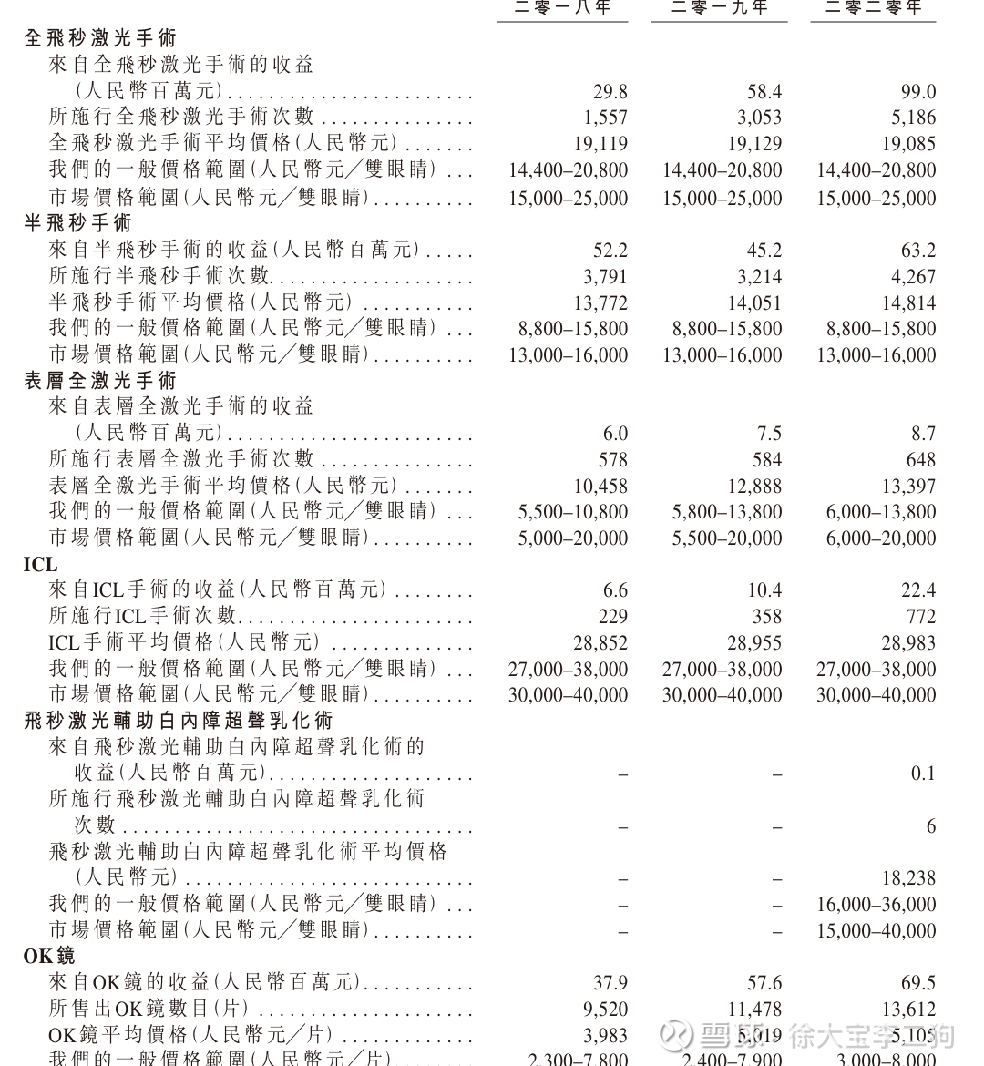

消费眼科,近视和OK镜

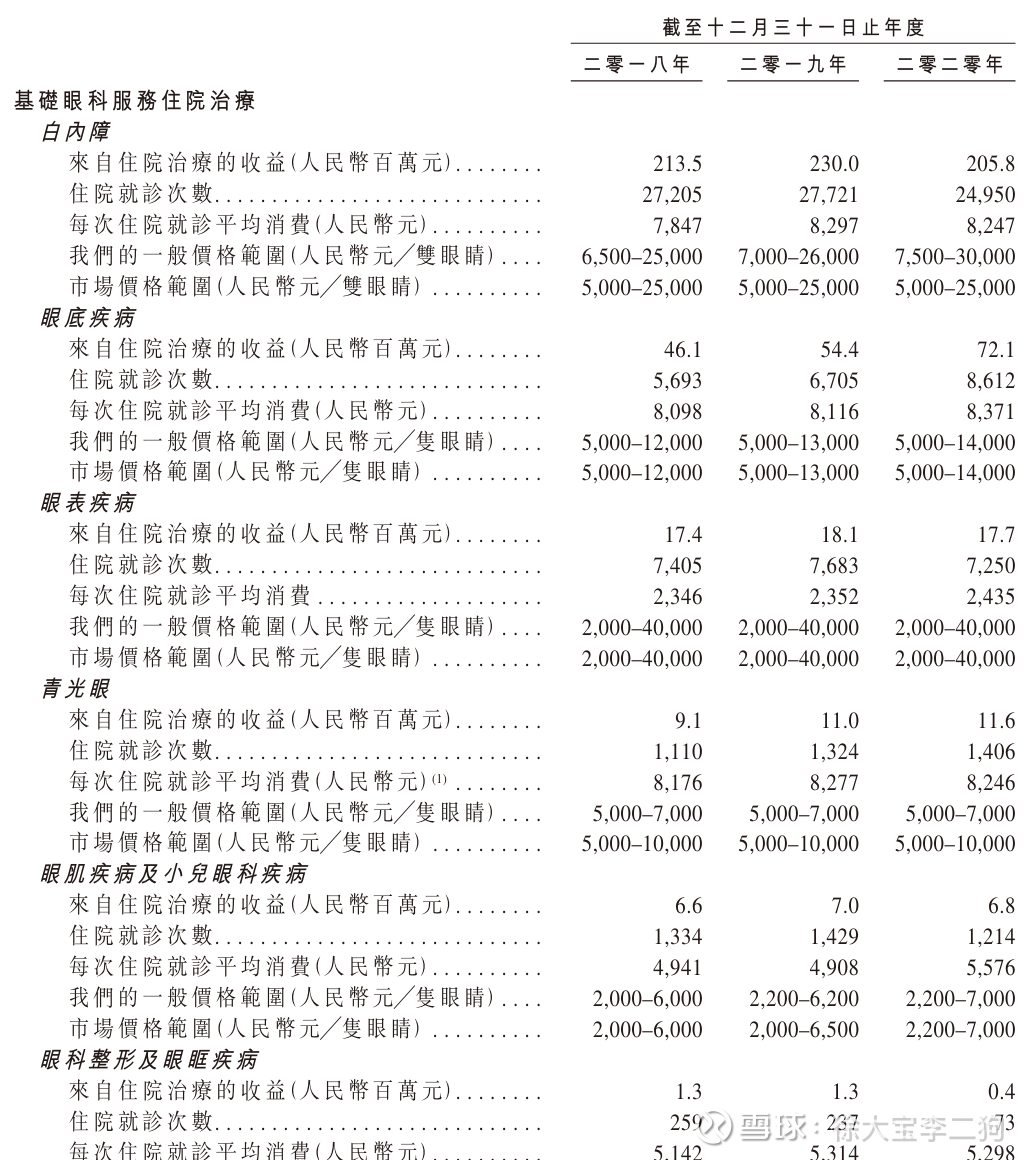

基础眼科,白内障和眼底眼表病

护城河 小富即安

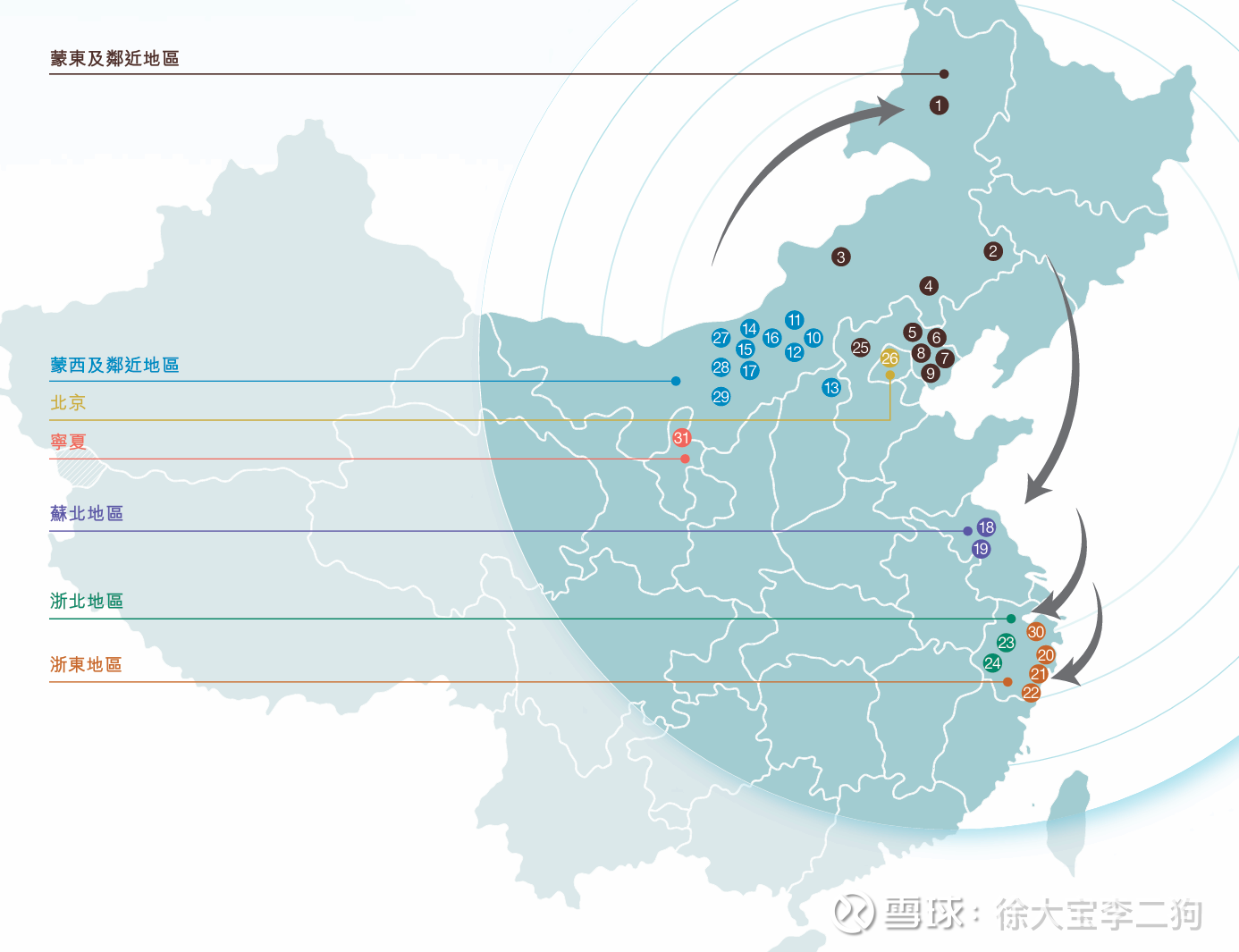

我认为基本盘非常稳定.爱尔全国400家医院,300个诊所,在内蒙只有2家.何氏总部在沈阳,在内蒙无店.东北和内蒙这些文化比较原始的地方,传承下来的口碑非常重要.

但是扩张是非常难的.从20年到现在,从17家店到31家,基本都在内蒙承德唐山,公司在江浙扩张很不成功.

消费眼科包括配眼镜稍微有些涨价,基础眼科有可能是医保的问题(24年晶状体集采),住院费用甚至低于19年

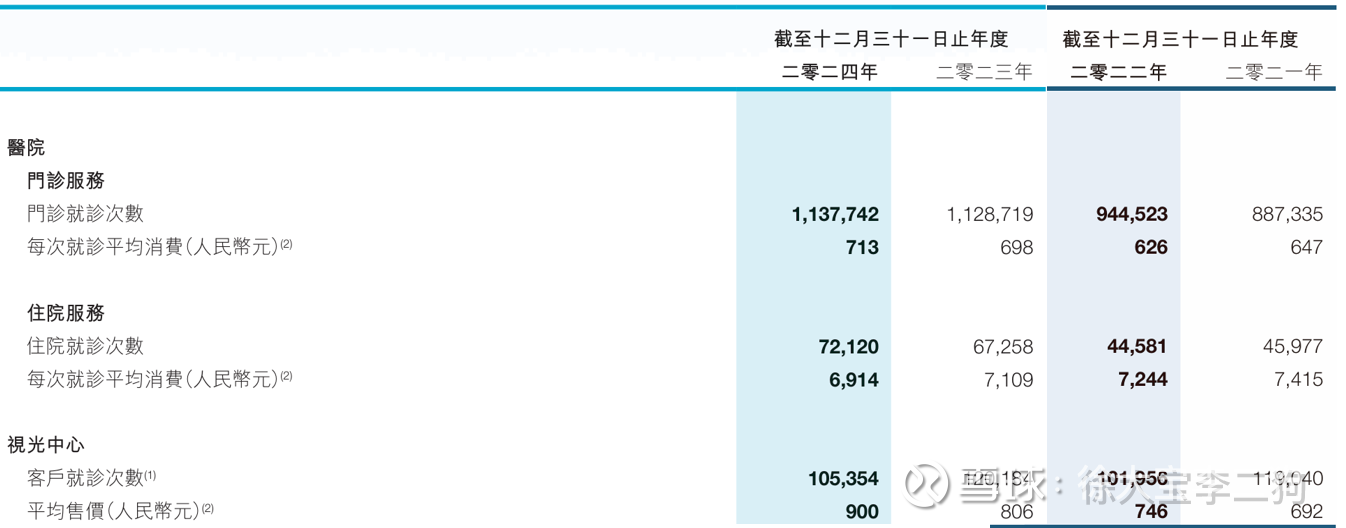

从公司的经营面积和现金流量来看,20年上市前到现在面积扩展了接近50%,现金流也只增长了50%.也就是整体效率没有任何提升.同时这些收并购的公司效率肯定不如内蒙基本盘.没有具体数据,但是可以判断基本盘的增长都被新收购的外围低效医院拖累了.

收并购

甭管过去的研报怎么吹眼科市场,这个实打实的就是低效资金游戏.

带来的问题就是商誉和减值.

爱尔的报表是一样的问题,过去几年的经营性现金流40-50亿,资本支出24-39亿.大概占2/3.80亿商誉.一千多亿市值,十多亿自由现金流,是搞不懂的.

重点财务问题

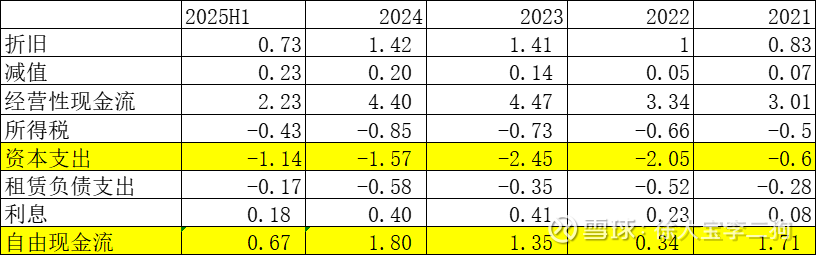

把每年的现金流做一个梳理

现金流特点:

1.随着资本开支,减值开始凸显,医保压力还好(内蒙医保压力属于中等水平)

2.从过去自由现金流/市值来看,其实朝聚的开支同比还算少的.可见想有效率难度很大.

3.并购式资本支出已经是强弩之末.24年没有收购新公司.物业厂房支出都是设备和装修.

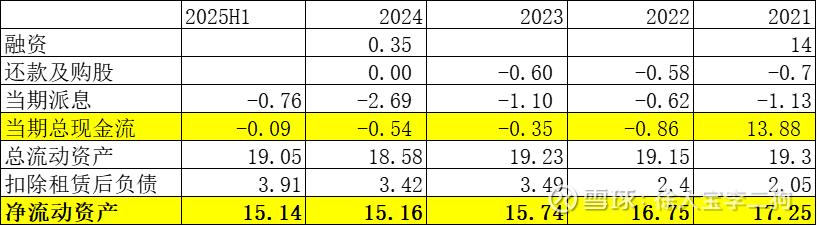

融资和派息,结合净流动资产看:

上市后融资3500万,

上市后三年累计派息5.1亿.按24年派息总数的话,股息率接近10%.

上市后三年净流动资产(包括应收款和所有金融资产)共减少2.1亿.

总结:扣除租赁负债的净流动资产15亿.每年实际纯赚1亿.

23年后各项费用开始大幅增加,同样说明并购经营开始低效.

呼市大楼问题

7月28日的公告,要建新大楼. 6.6万平的大楼,土建2.2亿,装修和开办费估计一平2000,合计估计3.5亿,明显是个资金四处碰壁无处去,打回泉水的结果.

应该是参考了华夏的厦门眼科中心.目前呼市的眼科医院估计收入2.5亿,是集团的20%多,而—-厦门大学附属(合作,非股权附属)厦门眼科中心16万平方米,收入9亿.

厦门人口是呼和浩特1.6倍 GDP是2倍,如此规模这个资本支出其实也算匹配.未来收入可能能拉到5亿.争取多赚大几千万.