25年年度总结 26.1.3

梳理一下25年~转型~混乱~迷茫的一年

1.分类

操作持有82只.有好些是1%以内的观察,没几天抛了.最大亏损来自传奇.

换手率200%吧 加权收益率120%左右

创新药11只,利润率35%,总利润的18%.

有色19只利润率83%,是总利润的67%.

清算类的烟头13只,利润率-1.8%.

其他高股息类26只,利润率6%.

套利3只,都是1-2个月内完成,利润率23%.

杂七杂八消费加密互联网等11只,收益为8%.

2.顺势而行

我周期性的,有时候喜欢投资,有时候又觉得浪费生命.

读了不少书,格雷厄姆还是经典.反复纠结,自问,论证,是真正的理性.

看了摩根豪瑟的金钱心理学,最近他写了新书消费的艺术,做的访谈很不错.

其实一般人钱多了用处不大,除非热爱数钱看账户.对我来说安全线之上的钱算是反噬.

看了黑格尔逻辑学,看了王德峰资本论的课稿.

读了一本叫投资大围猎的书,这书是杠精书,最终还是指向指数投资,把巴菲特都变成运气产物.巴菲特曾经驳斥过这个说法,论据很充分.但是巴菲特的做法,虽然一定不是运气,也不是什么绝对的规律.

其实我一直想找个日本搞基本面的股神学习,然后日本这40年没有这种股神.大势所在,人定不能胜天.什么神,都是时代产物.

顺大势是天时,靠管制是地利,搞业绩是人和.

套利也是最好的,绝对的省心省力,万达和鹰君这种套利要下重手才对啊!

还有,降息周期,无脑创新药!加息周期,上低估值。

搞成长股,能涨价的股才是最好的.有管制的靠证照来做生意的同样是好的.预测业绩,需要超强的能力,我们会自然而然的搞出很多假设,不是散户应该干的.

从天时地利人和来看,有色和创新药都符合。尤其是有色顺应货币贬值周期,都有管制,业绩好预测。故而是持仓核心.

烟头和低估值作为防御股,消耗了很多心力.一直在思考烟头.烟头估值

投资的底层逻辑排序是,

A买的资产能套利,资产便宜最重要.

然后B每年回报,股息也很重要.

然后C难以预计的前景是第三重要,但是前景要看大势.而这个时代不稳定,想成长并不能和股神那会一样光看微观.

如果便宜的资产需要预测他真的股东回报,而历史上看这些资产就很难变现,那这些资产同样不重要.

从量价逻辑到最后的业绩,其中有很多个链条是无法跟踪的呢,这就是需要运气和人和. 格雷厄姆那里,预测业绩很简单,就是十年业绩去掉最高分,去掉最低分.这需要一个后十年都和以前一样稳定的世界.

格雷厄姆从不靠拍脑袋或者市场热度给增速.

3.左侧和右侧

现在的估值

现在从美债和恒生看,港股市场的估值要素是齐全的.目前美元人民币是6.90的一年期掉期,对应1.5%掉期成本,4%美国国债和2.5%补偿.这么看如果补偿不下降,港股没有什么上行的空间,HS300还有一些空间.

利用市场

25年开始不排斥右侧,甚至喜欢追右侧.不想做对抗市场的强者.

从市场是有效的出发,开始跟踪市场逻辑的变化.现在的世界,市场的信息复杂度以及透明度和上世纪完全不同,有效性是不用置疑的.关键是如何利用,将其变成看似无效.

盖将自其变者而观之,则天地曾不能以一瞬;自其不变者而观之,则物与我皆无尽也,而又何羡乎?且夫天地之间,物各有主,苟非吾之所有,虽一毫而莫取。惟江上之清风,与山间之明月, 耳得之而为声,目遇之而成色, 取之无禁,用之不竭,是造物者之无尽藏也,而吾与子之所共适。

这一段特别符合投资的真谛.这就是辩证的看.静态的看,两个界面静止的无关联.而其过程是曾不能以一瞬,是有效的连续性的展开.

站在时间流里看,市场无效概念实际上是无意义的.他只是时间里静止界面的对比.等我运气好开始回顾,开始胡扯的时候,仿佛我论证了市场无效,扬弃了有效性.

一个短期的十倍股涨那么多,完全不能说明市场是无效的.抓住一个十倍股不是什么选股的水平,没有公司觉得自己应该是现价的十倍,现在的世界根本没有什么人的研究比市场更能充分反应风险.

十倍股开始都是垃圾.当垃圾起飞的时候再看看,逻辑是否变了.这样也不迟.比如,房价企稳了,才可以搞消费.

持有过程中的观察,必须独立于整体的市场.他必须是公司经营层次的变化,乃至带来的业绩的可预测性.

不是什么公司什么行业都能做到这样。有些行业很强的内行也做不到这样。能给散户能力圈的行业是极其有限的。

持有的是最重要的

能打败市场的其实主要不是选股.

选股只是个起点,不是人和人的主要区别.多数时候所谓大神的研究水平和券商研报是一碗水端平的.芒格说,他历史上500个出手,只有10个有显著效果.同样印证了,大师选股后一直持有的成功率也很低.

胜率不用很高,但是少数股票空间够大,能赚很多,就够了.#空间够大是挺重要的。

很多人都配置过这些底部的股票,后来股票暴起,哀叹买少了或者卖飞了.其实卖飞了是平衡风险和配置,可能有一点问题,问题也不大.买少了,则说明对待垃圾够谨慎,肯定不是坏事.

买入的时候不犯大错,是长期在游戏里存活的条件.是成为高手的起点.真正的功力是选择性的长期持有.

另一方面,如果一个人能够满仓重仓问题缠身的公司,则大概率是投机性的研究,忽视跌成狗的股票的负面因素,和市场唱反调.和市场唱反调的人并非是研究水平高,更多的是有特殊的心理要素或者成功路径依赖.

这往往伴随着胡乱勾结,胡说八道,大话连篇.因为简化往往变成大话,往往是成功的起点,是信心的来源,这样最能吸引信众,也可能引发市场波动,这也得靠运气.

而这些个因素,我非常质疑是否能带来好的生活.这样的路线,适合一些人,对我没一点好处.

总结下,选股是入门,很多情况靠运气,跟踪持有是纯实力.

何以卖出

不过,拿住一个十倍股,是要顺应逻辑一直判断,待逻辑慢慢展开始终持有,到判断疯狂卖出.无论你是多少仓位,什么恐怖风偏,卖出之前持有的过程的确是实力.

技术上看,右侧卖出应该是1双头形态出现的时候.2极为陡峭的无因暴涨的时候.一般情况下单方发散上涨是不应该卖出的.而双头就是中枢,表示分歧,需要想一想分歧是什么.是整个市场的问题,还是逻辑已经充分反应.这里就会出现难点.诸多大师公认的是,卖出时机是最难的问题.

一个牛短熊长的市场,一个每天稳步上涨的市场,卖出节奏也会绝然不同.

我对这个问题的看法是,就股票的上涨和下跌是其逻辑展开这部分,1就是看下行风险和上行风险.看所谓的逻辑是否反应消化完.2是看个人风偏能接受多少估值,这种情况慢慢卖即可.没必要总是横向比较买入B和持有A的区别.

持有和买入有区别

如此,这么看持有和选股的估值忍受度差异很大.

中长期持有的时候,大概率不会出现逻辑差的情况.持仓的股票,只要上行风险不破即可,是筛选掉差买入的情况下,胜率提高后的逻辑展开. 只要不是泡沫和逻辑杀,都可以持有.

简单的说,持有不需要安全边际,更需要警惕泡沫.

而买入要预判逻辑坏掉的情况设置安全边际.需要预判逻辑的展开.好的买入是一个赌博,需要预判差情况,设置安全边际,判断胜率赔率.

简言之,就是无所谓涨多少,无论左侧右侧,都不是阻碍买卖的因素.还是要以量化的便宜为主.但是如果是左侧,信心得更大,安全边际得更高.

4.翻石头捡垃圾

今年开始吸取去年金斯瑞的教训,广撒网低估值.买的标准虽然都符合原教旨,后面发现标准也得适用不同的市场,施洛士那种放在港股标准应该有点不同的.施洛士往往找年线在低点的股,跌多了还加仓,我不太认为这条规律还有意义.

翻石头注定量大,不光是看垃圾很累,持有跟踪也累.财务和管理标准弄高点,估值标准弄低点,也没必要一个个都看.低估值意味着瑕疵和纠结.能接受什么瑕疵显得更重要.搞烟蒂就是负面因素黑气缠身.

从有效市场来看,降低估值标准,提高财务标准都意味着比市场弱.

什么垃圾都有能买的价格,但是在香港,几种低估值虽然收益不一定差,但是很烦人:

A人品问题,股息问题是绝对红线,更没有必要怕错过垃圾被风刮起来.

B有的股票有财务黑箱,绝对不能搞.

C亏损股尤其要注意.一个公司如果看不到盈利希望,资产被嚯嚯掉的可能很大.

D10亿以下的小公司,弹性是有的,但是买不了多少,卖出很麻烦,信息极少.常见的情况就是,小公司只能靠半年报和年报获取信息.如此过去的稳定性非常重要.

E还有个教训,心底疑虑大不想买的行业和太复杂的行业,还是别拿了.拿了也不想看,看了也拿不住.

典型的,纺织是担心脱钩 金融是根本看不懂 地产开发懒得数地 赌场是不看好消费 电力是真难.

港股的高股息的部分比烟头好一些.清算股价格只有在0.5倍净流动资产之下才有点点看头.以我目前的观测,港股的流动资产最多能打五折算进EV里.

今年港股高股息的部分显然比烟头好一些.我感觉到的几个原因

A高股息的票在香港是绝对比美国更吃香的,外资没有股息税. 港股的估值上,股息排序肯定在EV之前.长期派息也往往代表强劲的DCF,DCF是绝对的估值.

B市值普遍较大,流动性冲击小一点.

C高股息的治理和信披普遍是更好的,小票信息太少了.

D小烟屁之所以是烟屁估值,往往就是亏损和内耗,多少资产也经不起嚯嚯

F清算类的票太小,流动性冲击大,卖出困难,需要很大的耐心,作为防守其实不合适.

买了几个看似低PB的坑爹货,快刀斩乱麻卖了.

5.认清自己 操作和风险承受

所有票的总投入是年初资金的3倍,换手率颇高.有浪潮坛金这些昏招,但是绝对亏损不大.传奇生物属于没办法.

低估值部分收益低和切换时机有关.5月创新药开始切换的防守时候,不少股票都已是高位,实际上如果死拿创新药会亏不少.高股息和清算部分的防守仓位多数是年中切出来的.

平均整年来看,有色持仓在40-50%.创新药10-20%.

整体上看是六成仓运作,其他的收益率很低.回头看这也完全符合我的风险承受能力.

A股加权是108%港股加权是137%.图看着还不错,4月7日一天回撤14.5%,其他回撤还好.波动再大的话我比较难忍受.

6.黄金的思考-作为补贴的债务

从上行风险消退才能卖股这个逻辑看,有色的逻辑没结束.

从22年tips反转和黄金分叉开始,美元和黄金的对抗,彻底分家,也意味着美元丢了无风险地位.这个周期是需要用80年以上的周期看待,从美元地位看,我觉得本次周期大于等于森林体系解体.当年解体只是给capitalism换了个好点的姑息疗法,老马给下的通知书是不变的.

表面是美债反转指数和黄金第一次分叉,直接原因是央行买金,本质原因还是美债.

而从没有一个国家能靠增长弥补债务.

本质上,国家赤字乃至国家存在的核心其实就是补贴必要劳动.而必要劳动和整体价值作为消费和产出本是一体两面.一个稳定的社会,必要劳动和资本所得应是平衡的.

按21世纪资本论的说法,资本是随着年岁积累的,对应的补贴也会随着年岁逐年增多.

美股越好,需要的剩余价值越多,需要的赤字越多.

当向南方收割剩余变得困难,而资本膨胀的可怕的时候,补贴会急剧放大.

标普一年10%就注定流落街头的只会越来越多,补贴仅仅是不完全止痛药.

目前的趋势是,党争决定了联储必须配合补贴.不搞补贴的党派无法连任.

联储早就被财政吞没了,他的独立性虽然本来是扯淡的,是个皇帝的新衣,明年新衣都没了.

7.债务为斗争的代价

美元已经在代理人战争中成为武器.这是央行的动因.

现在看起来的经济冲突,实质上放过去就是战争.

国家安全要花钱,工业回流要花钱,国力竞争追求效率,公平则全靠补贴.

只要打仗,就要花钱.49年我们赢了,但陕甘宁还贬了40000倍.

25年其实很不寻常,真正是G2元年.

8.黄金过去和未来的逻辑展开

长期的原理是这些,还要拆解这几次黄金的上涨.展开看,

24年3月数据利于降息

25年3月tradewar避险模式触发

25年9月数据混乱,降息落地

26年还有什么

A换一条狗当联储主席,联储独立性被消灭,这是强烈定性的落地

B哈赛特:利率应该低很多

C哈赛特:关税产生的一次性通胀肯定下降到1%

D衰退迹象会开启QE

E大美丽法案赤字加剧

F如果不是哈赛特,只会换个更狗的

从24-25年黄金的走势看也没有那么前瞻,26年能超过1次降息即可.超预期的概率很高.

以上都是上行风险,风险没有解除之前卖股票其实是不理想的,只是用来平衡风险承受力.现在大概30%的金银,已经卖掉了不少.

9.其他有色金属

铜铝估值不贵.25年能按计算器的,普遍表现不错.

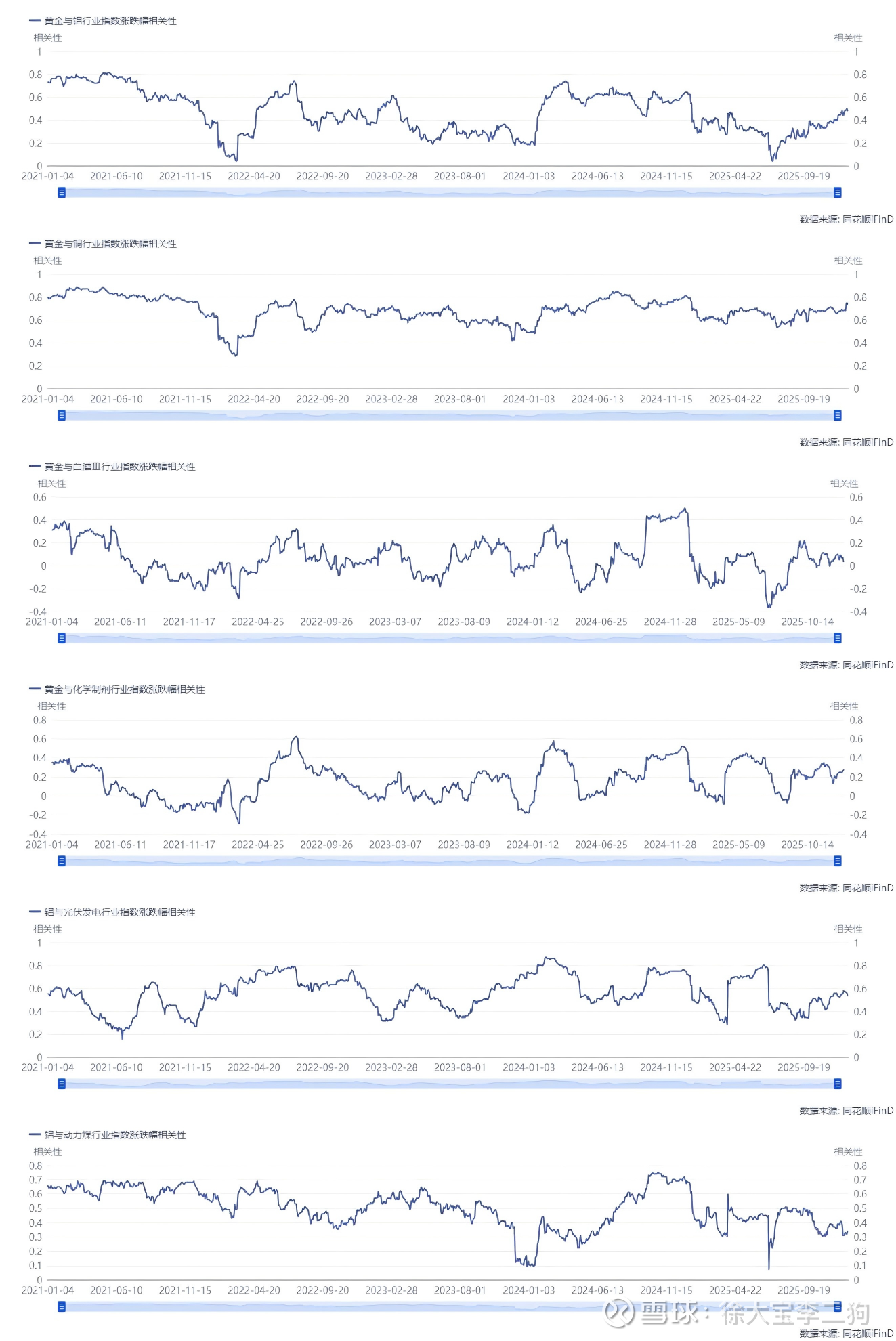

铜和黄金是强相关,而铝和大宗及光伏关系较大,和黄金是弱相关.这也是我比较青睐铝的原因之一.11月开始电解铝爆发,附加了一个美国AI抢电影响铝产能的逻辑.

铜铝也算ai铲子,供需情况是好的.能看出来他们和小登资金以及加密现在有一点相关性,但是没有疯银那么相关.黄金和小登的相关性还是很低.从资金类别上判断黄金中期情况最稳.

有色领域每个股都能按计算器,计算器是有助于持股的.但是价格上不能用疯银的价格,是要找中枢算的.而且贵了还是要卖的.

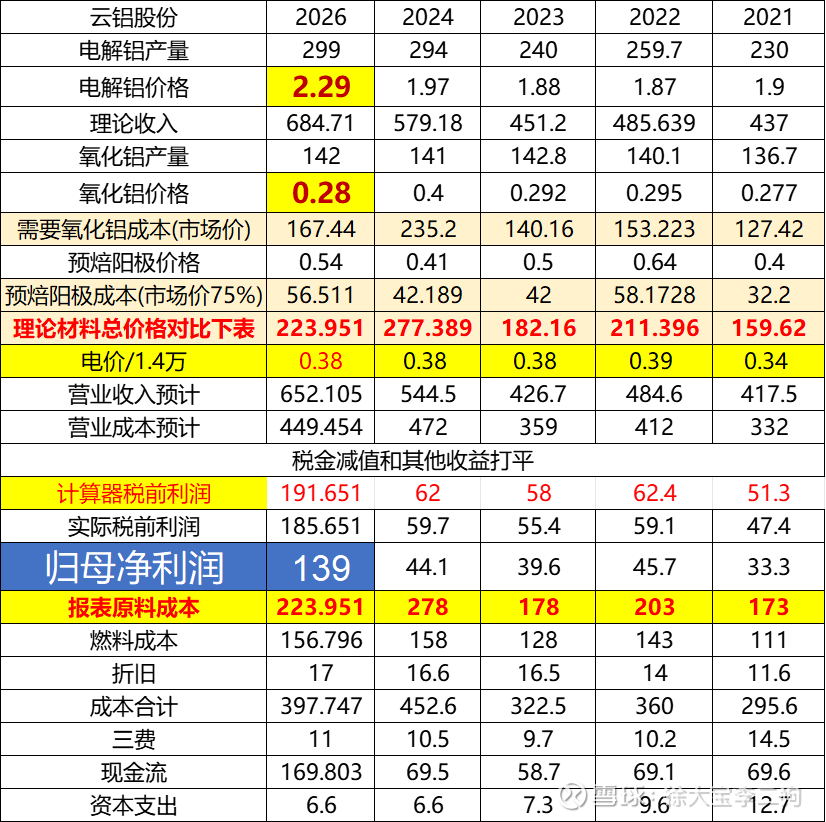

有的股票历年波动波动很大,而比如云铝灵宝属于个中计算器波动最小的.

电解铝涨了那么多,现在其实还比21年的神华便宜.从神华也能看出来,煤炭跌他并不跟,有股息即可稳住.电解铝过去的利润率太低了,弹性极大.供需情况均好于煤炭.也完全具备高分红条件.

云铝为例,涨那么多,现价8倍.云铝按过去几年的成本计算可以说是最稳定的那档.

希望26年能平滑向上,多少都行.