股票扫描116 周大福创建

1分钟逻辑

3月入通.

23年前是新世界发展的子公司,重组后现在是周大福和新世界发展的兄弟企业,隔绝了地产风险.

因为爸爸有可能要救他的兄弟,所以分红动力很强.24年88亿,25年38亿.

大股东持股76%.因此搞可转债.现在算上可转债市值370吧.EBITDA70多亿.

卖资产多于买资产,资本开支只有4个多亿.

扣掉特别股息,按8.5%算.目前港股通的高速股,大概股息6%,保险股大概4%.有上行空间.

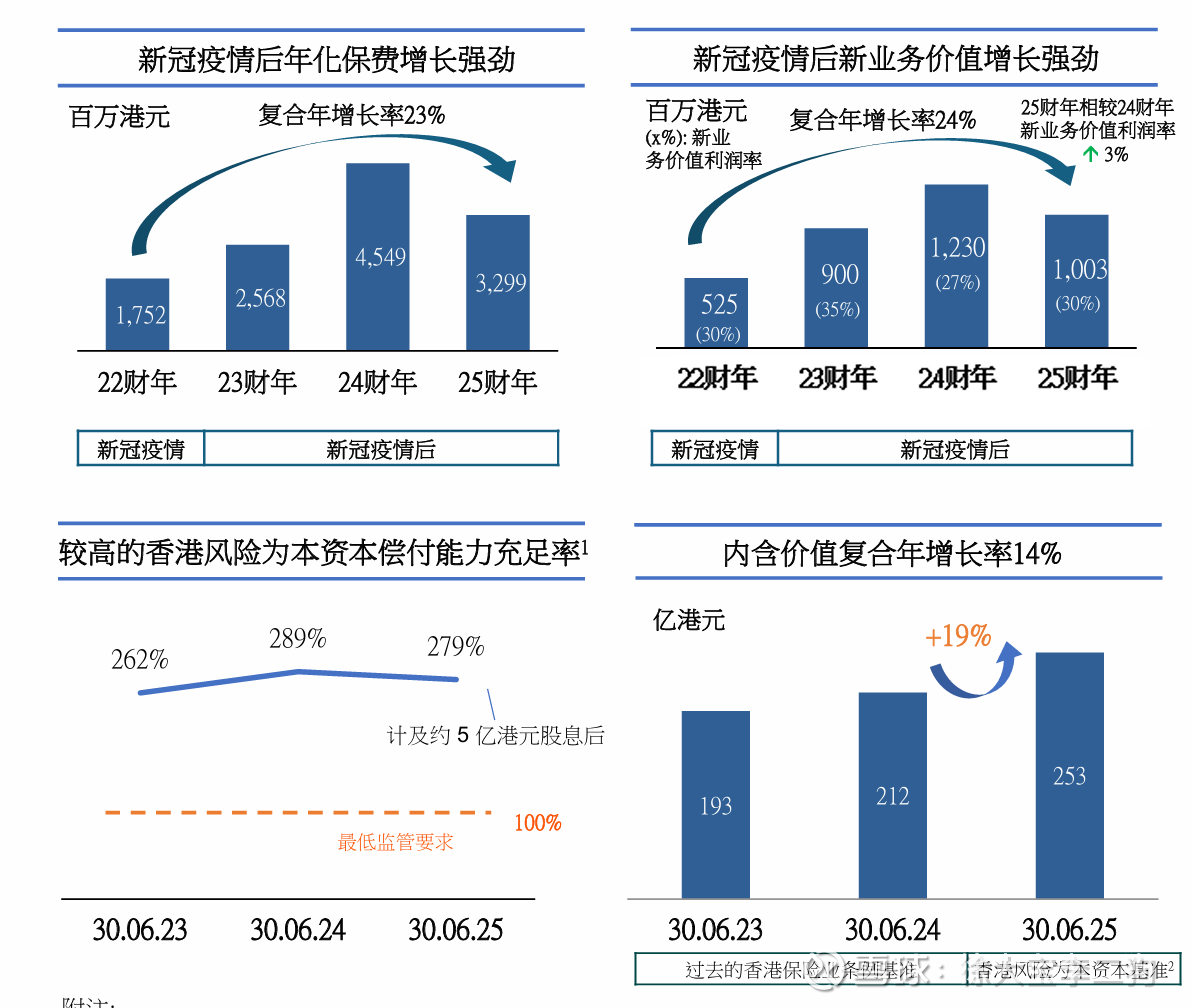

其中保险业务内在价值EV253亿,其他业务自由现金流大概45-50亿.正常估计500亿没问题.

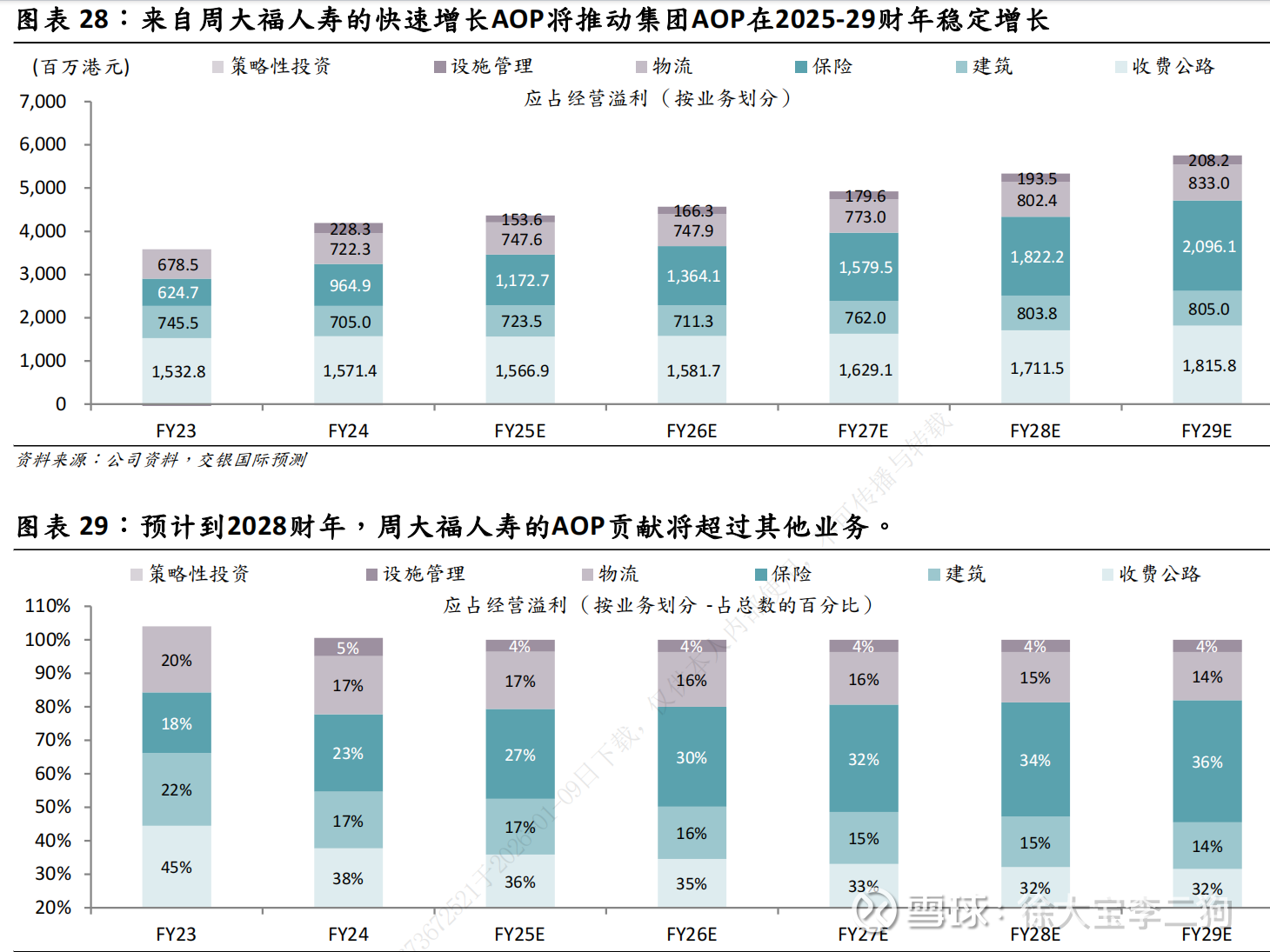

集团化经营,保险的增速不错.

公司治理不错,信披比较充足.预期写的也很清楚.

五个分部

收入

加回财务费用和减值的盈利情况(已扣税)

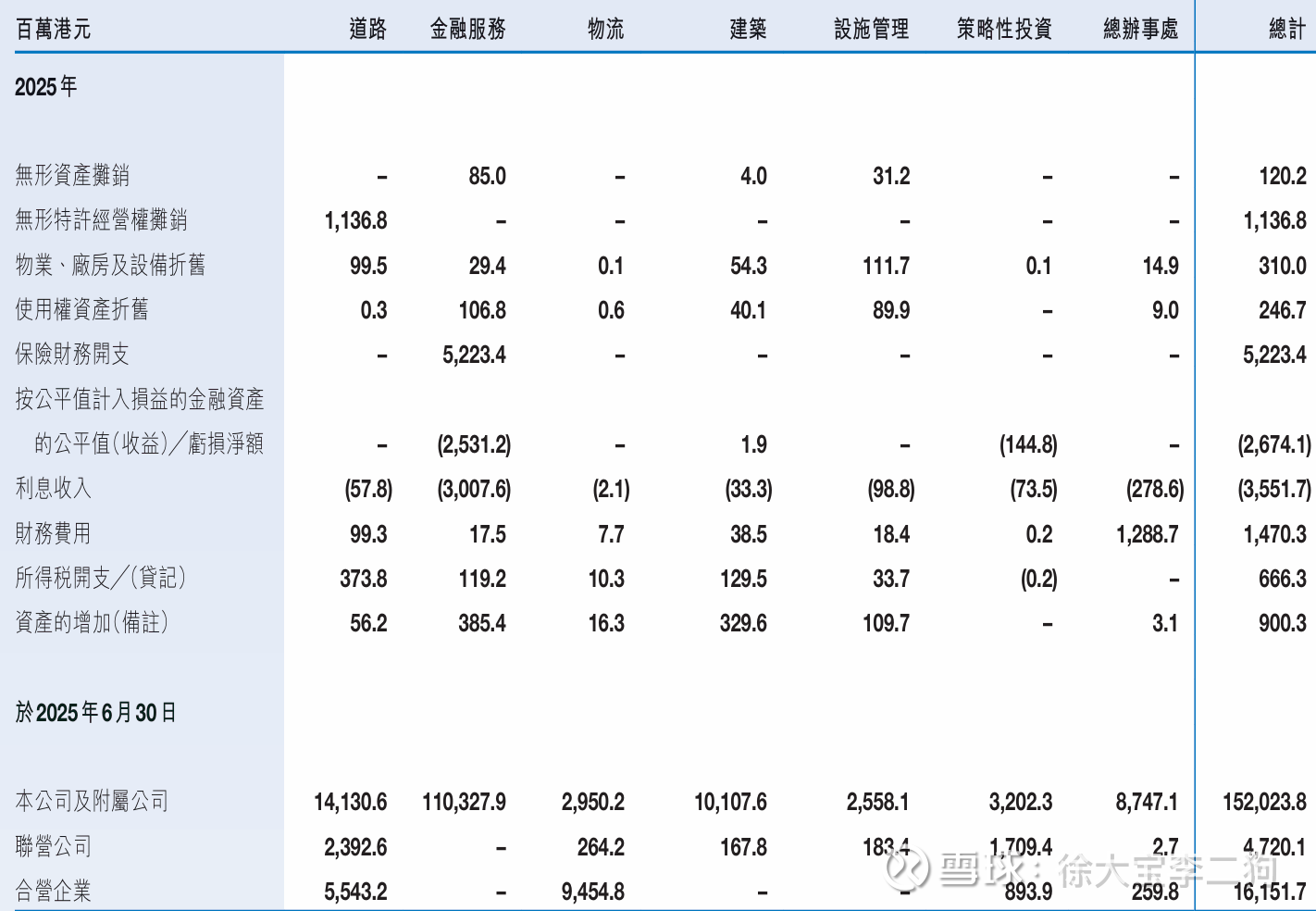

摊销情况

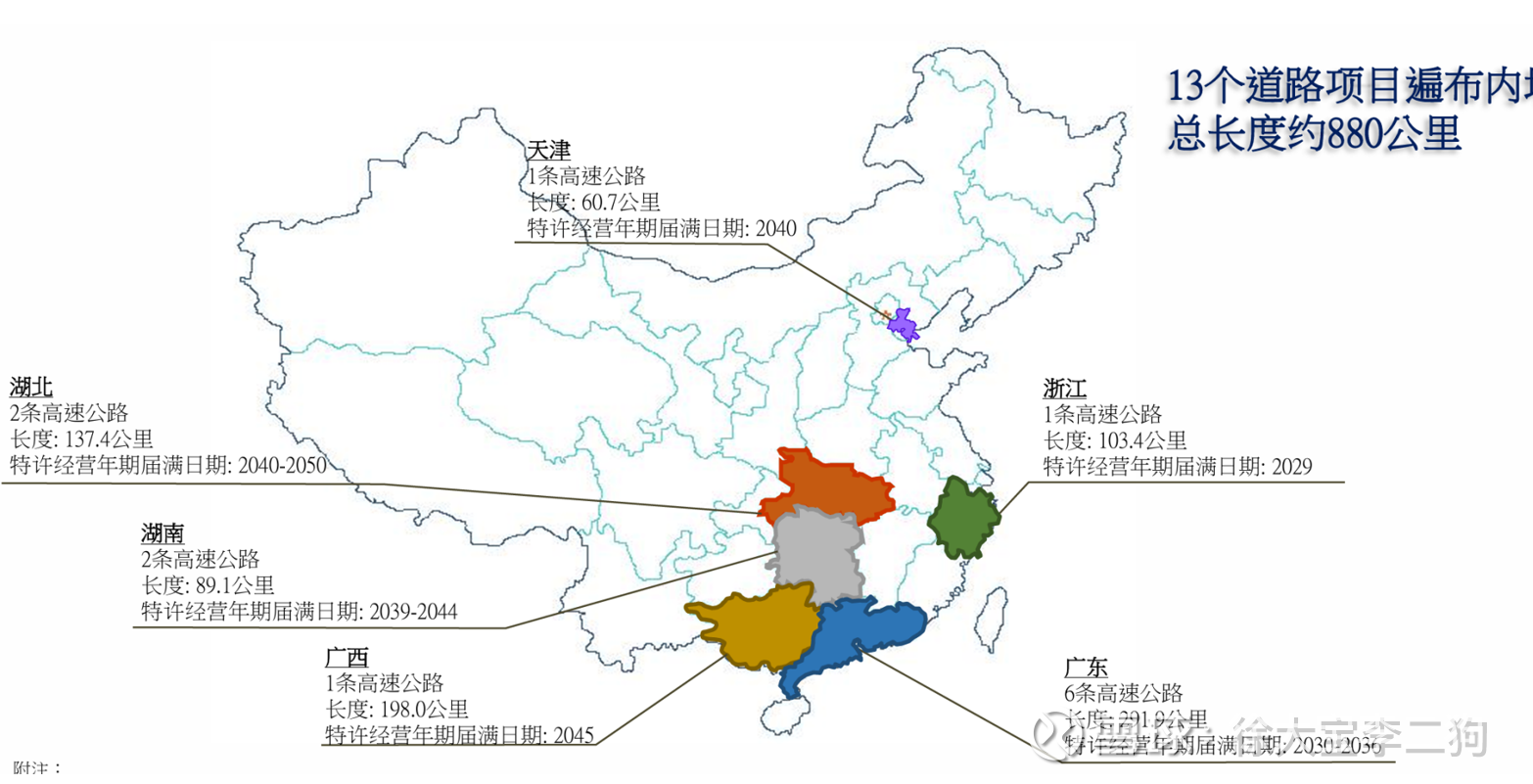

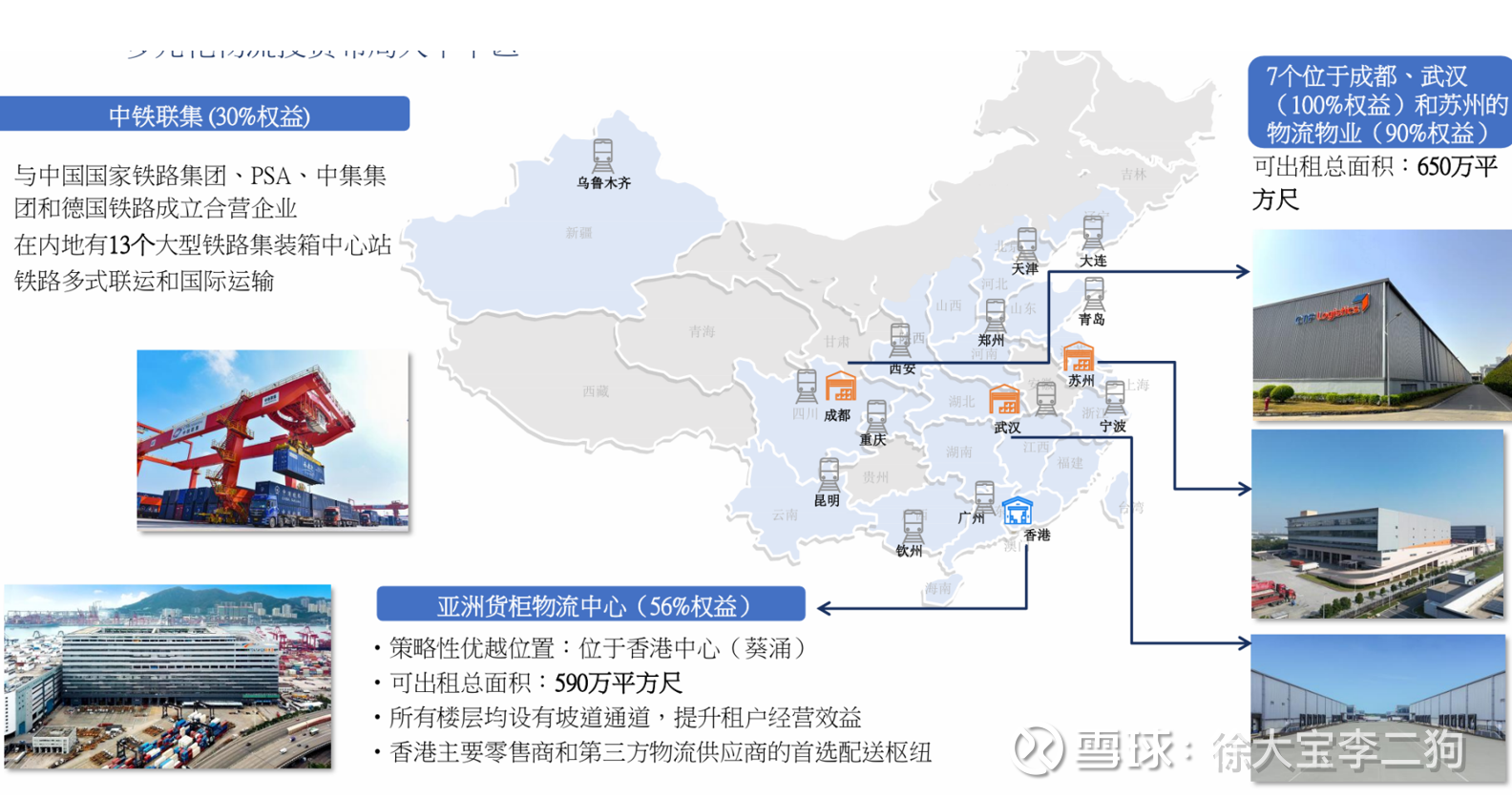

联营和合营公司都是高速路和物流.

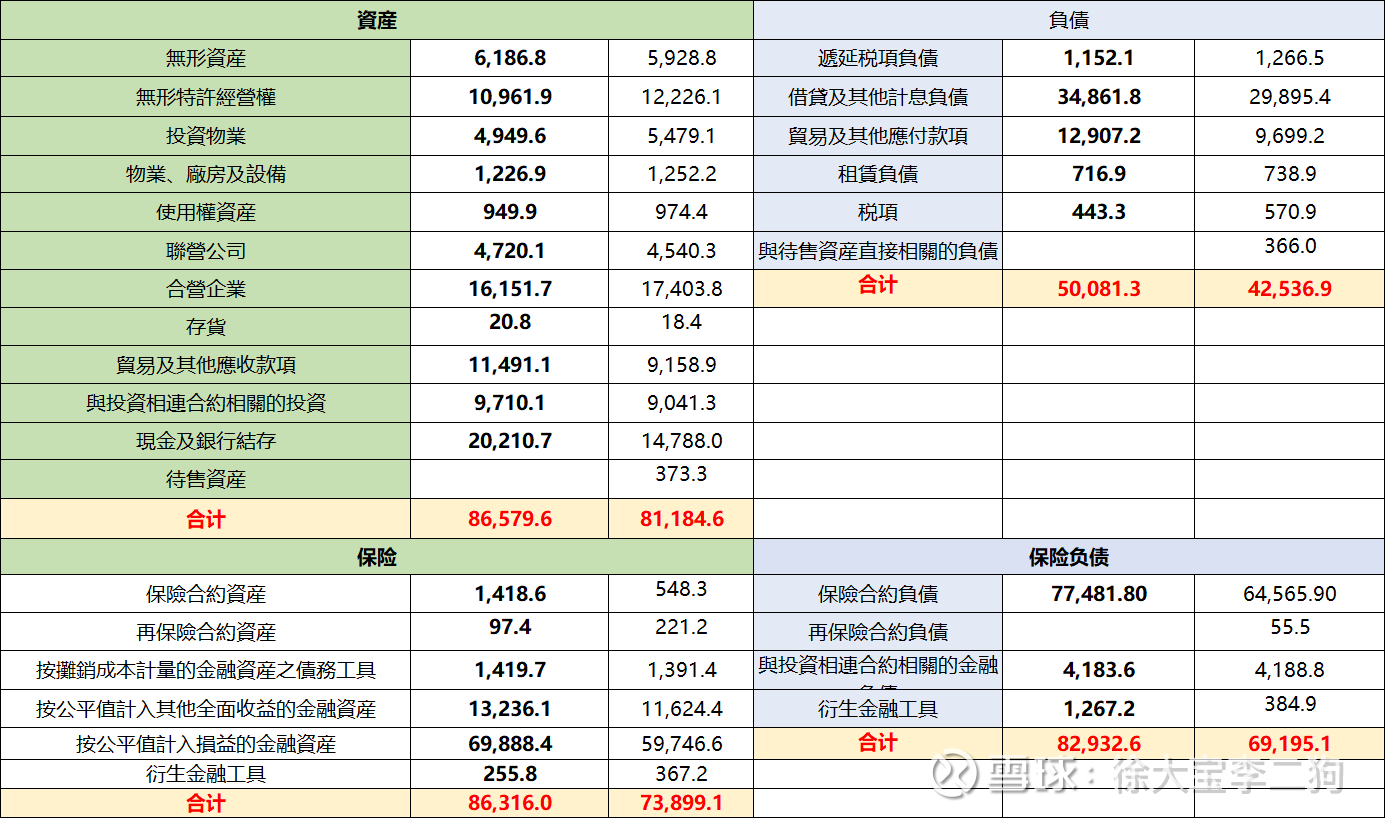

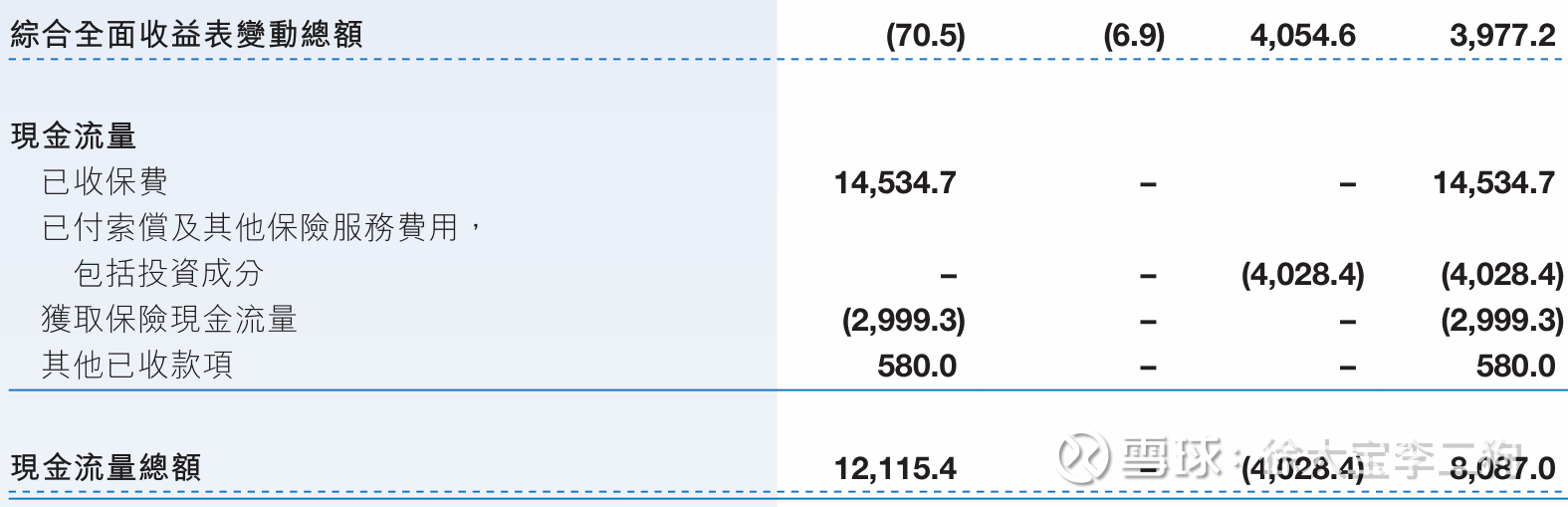

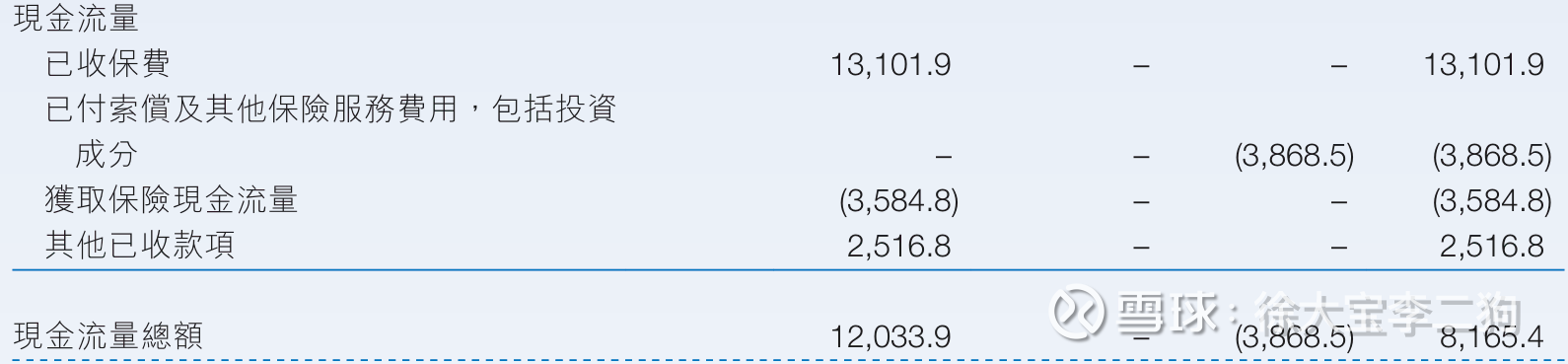

资产负债情况,将保险重列

有息负债有上升,但是和现金应收款的上升数额一致.

五个分部情况

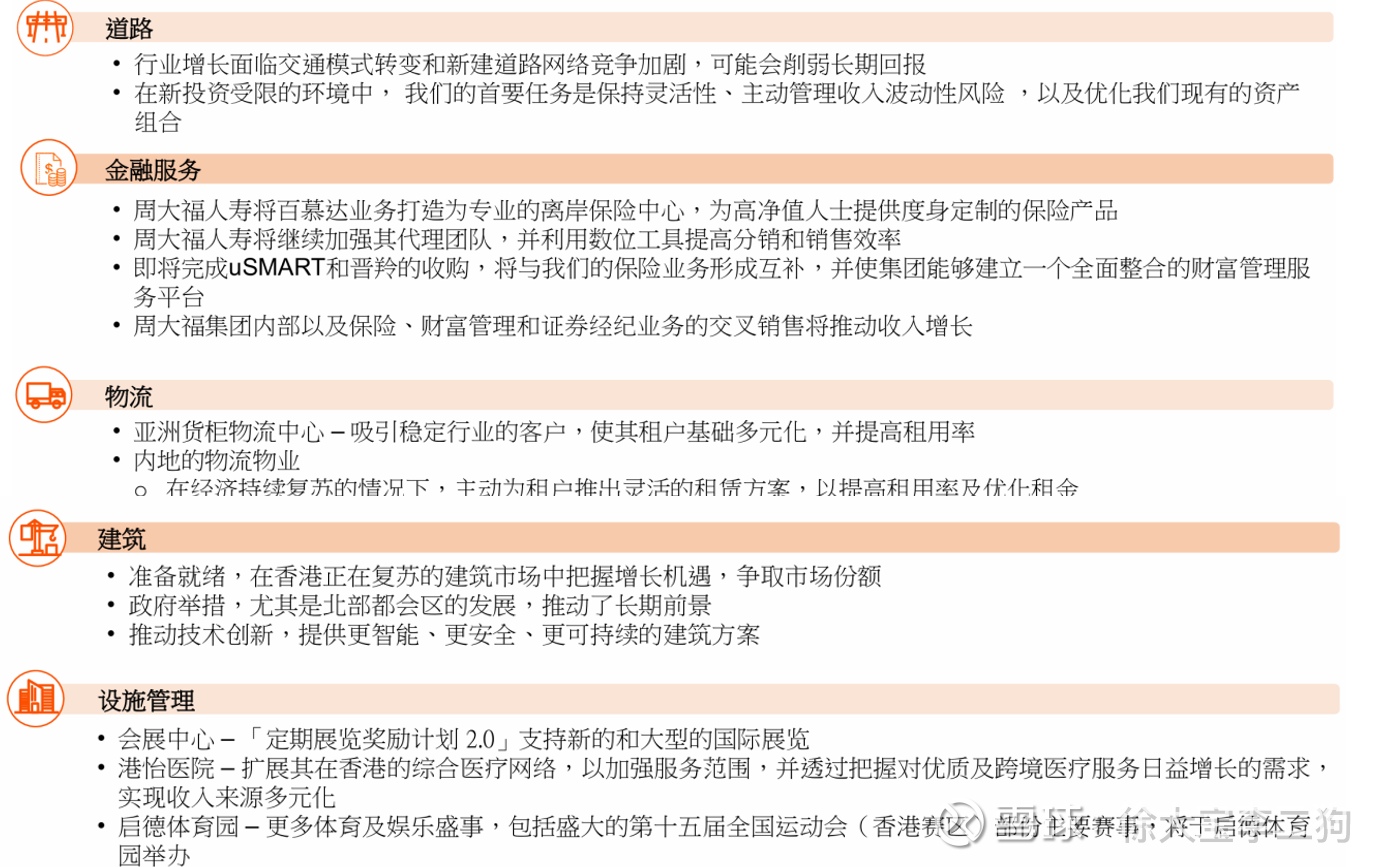

A高速 即使收費公路行業具備一定的韌性,本集團對於進一步擴展該板塊仍保持審慎態度

很长一段时间内盈利应该相对稳定的.

折旧摊销13亿,加回减值和财务费用的盈利14亿,现金流20+.

28财年完成后将延长特许经营期: ✓京珠高速公路(广珠段)的扩建工程已于2022年年底启动 ✓广肇高速公路的扩建工程已于2023年年底启动

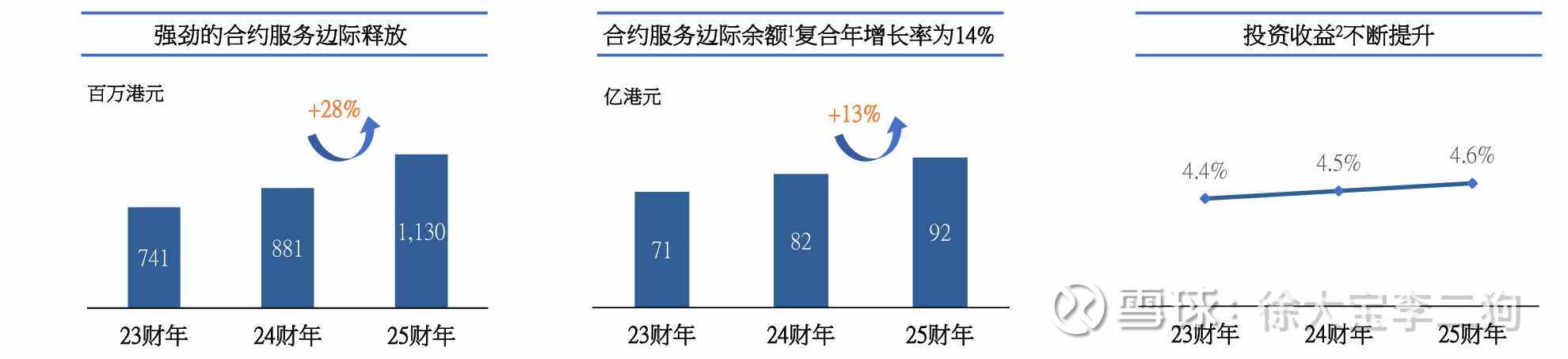

B保险 相对快速增长.

藉著周大福集團廣泛的業務網絡,我們致力提供專屬產品與服務,藉此從競爭對手中脫穎而出,並鞏固市場領先地位。

保险财务开支暴增,不知道为什么,是不是改了计算规则.因为保险不太好懂,注定对这个公司只能开一枪.

25年

24年

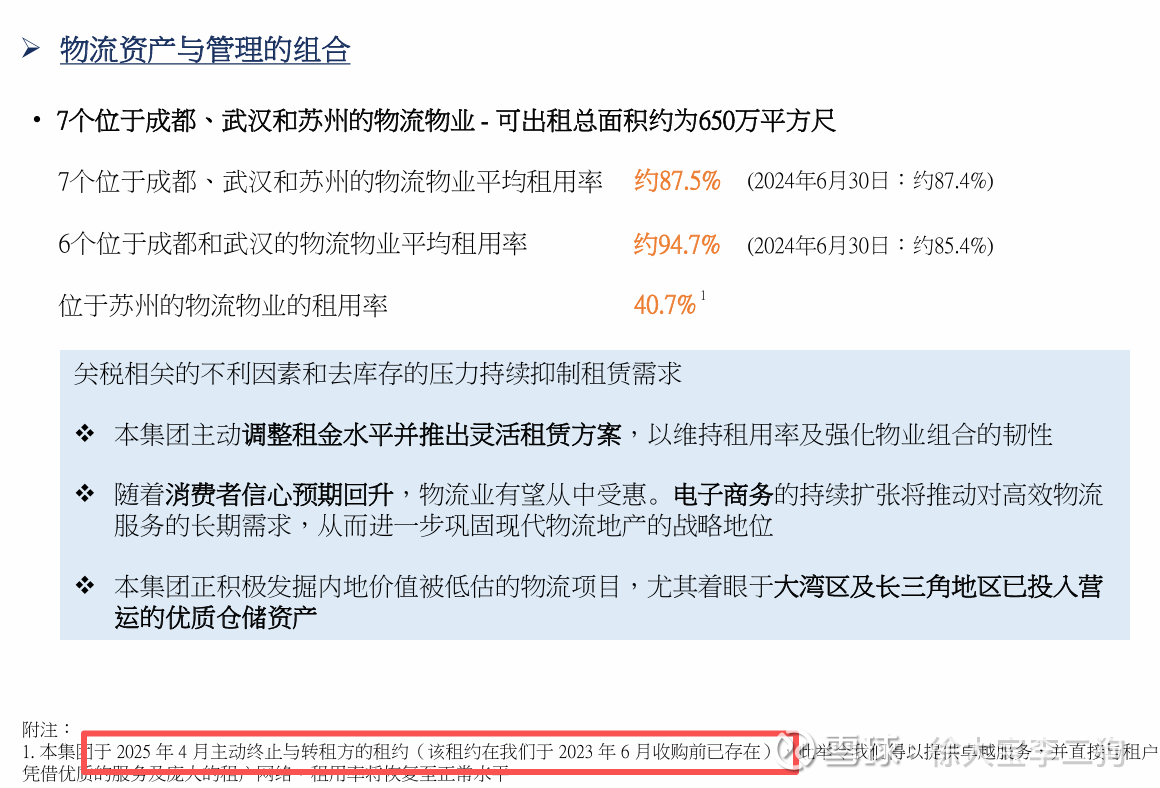

C物流 跟随GDP个位数增长.

隨著消費者信心預期回升,物流業有望從中受惠。本集團持續以卓越的執行力為先,將策略重點放在靈活滿足客戶需求、以及考慮韌性及適應力,而非僅僅追求規模擴張。推動中鐵聯集的可持續成長,並強化其正面的發展前景.

中铁联是联营公司,增速不错

D建筑 表现优于同行,受益于北部都市区建设,能维稳.

E设施管理

盈利规模不大.倘不包括已出售的「免稅」店業務,設施管理板塊的應佔經營溢利於2025財政年度按年增長16%至1.277億港元。未来个位数增长

交银预测如下,按增速计,保险>设施>高速>物流=建筑.