股票扫描117 杉杉品牌 II

25年的小滑铁卢之一,更努力研究了一下$杉杉品牌(01749)$

1.挺辉煌的过去

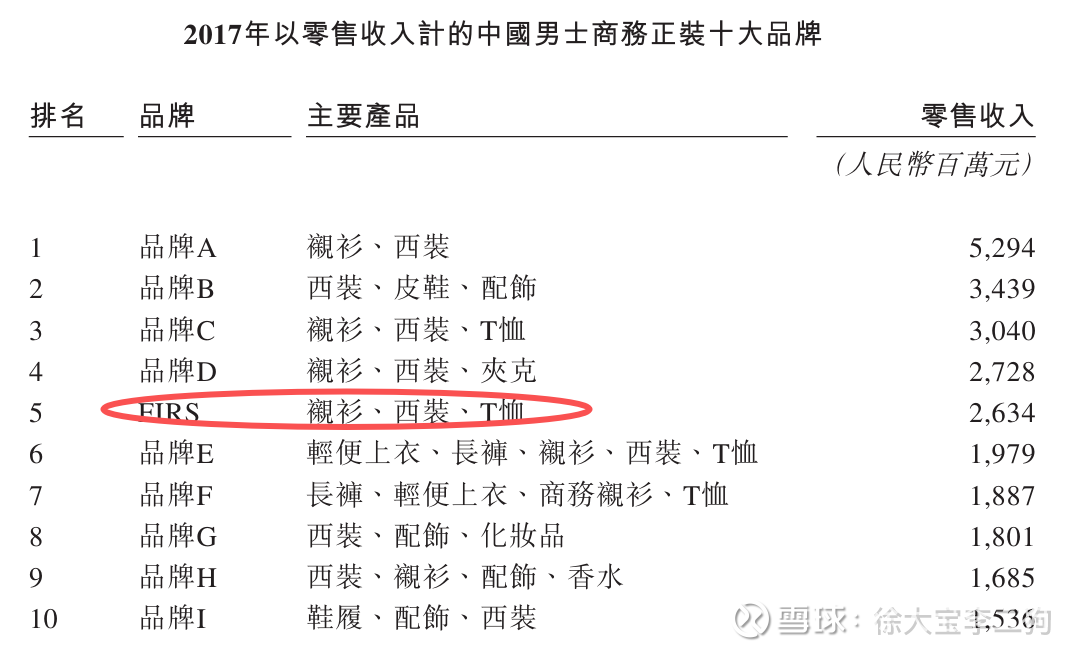

淘宝一百四十万粉,这个牌子每年收许可费就1亿,难道只值一亿么?

过去他的广告支出一直是1-2kw,30年历史的总和是可能市值的3-5倍.这个估算方式,巴菲特曾有案例,他没怎么太思考就买入一个品牌,这个品牌IR告诉他,公司的历史广告支出是市值的120%.虽然任何案例都要先看条件,那是消费繁荣的美国.不过这也太低估了.

另外在这个行业已经过剩,虽然也有潮流玩家,但是冲击休闲正装是很难的.休闲正装已经式微.

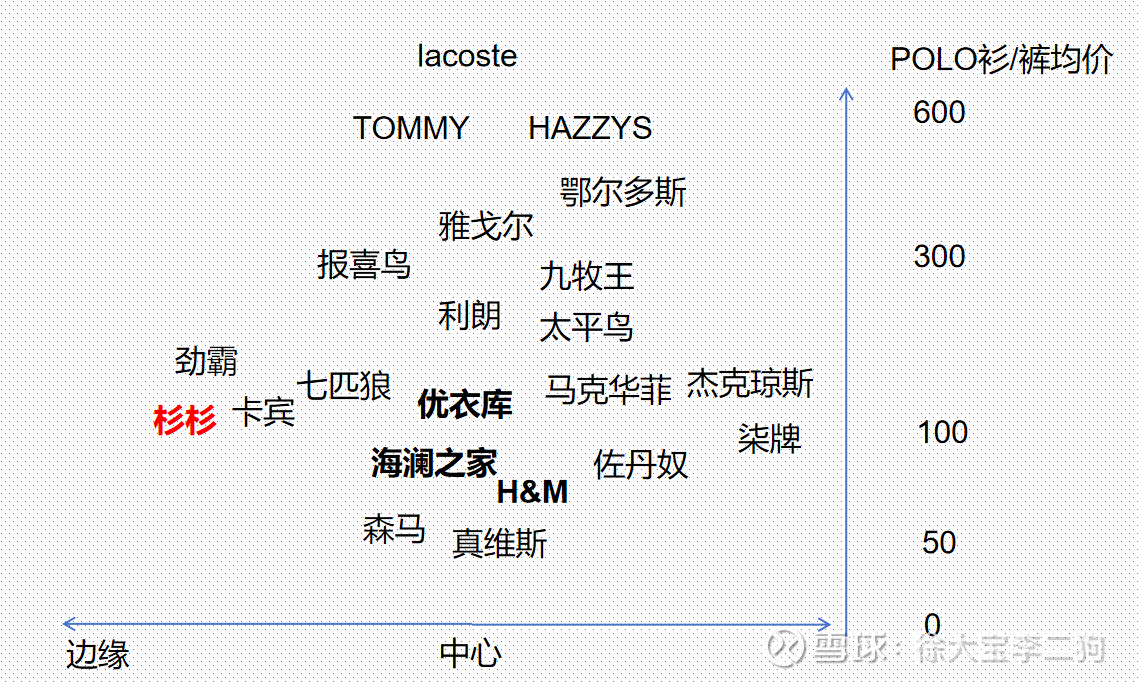

下图是男装品牌的矩阵 杉杉这属于竞争最激烈的区域边缘.图里所有品牌都比他粉丝多.

2.为什么这么惨

简单说,一个是毛利低,一个是销售费用高.

过去十年,西服市场从5.6亿件,下滑到1.6亿件.这个大环境直接导致他打不过别人.看杉杉的年报,他可能是唯一一个把西服放封面上的.

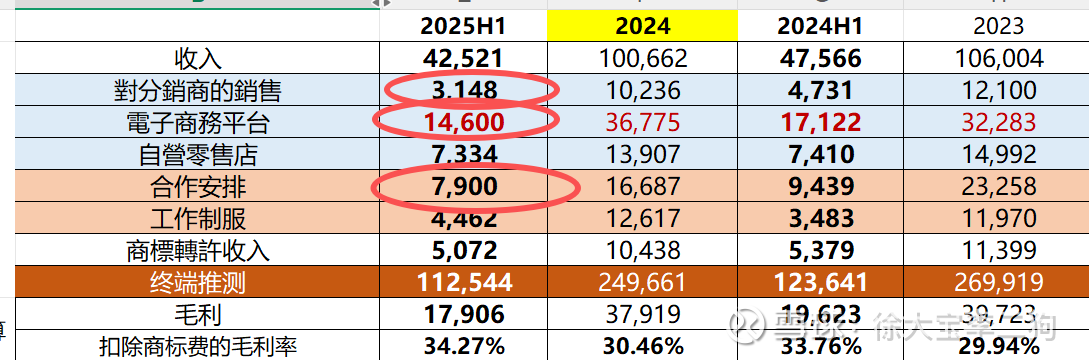

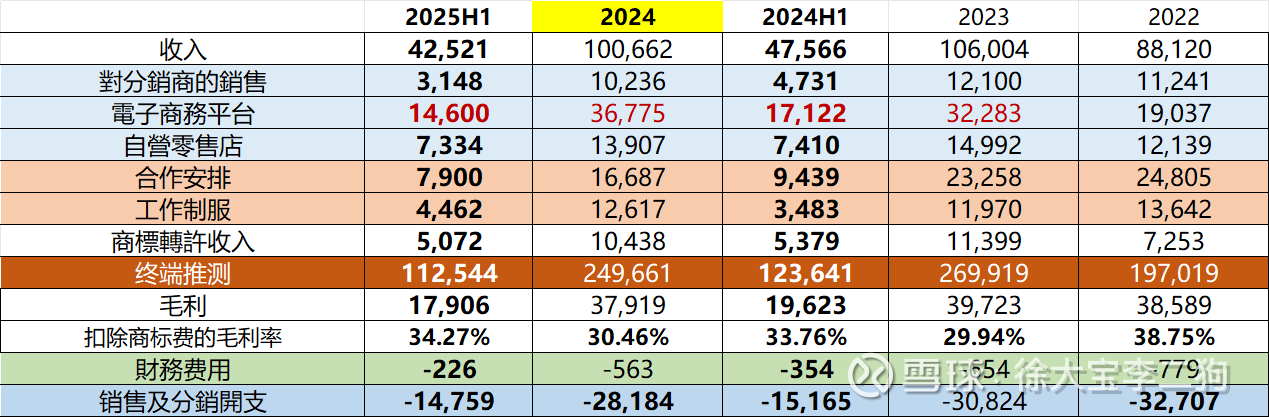

杉杉最近十年终端销售额应该没太大变化.2017年主品牌上市公司收入8亿多,终端统计26亿.只能说给经销商的空间很多.现在1亿许可费大概对应15亿终端,其他10亿,还是25亿.

七匹狼,九牧王,报喜鸟这些都能做到接近10%甚至15%净利润.他只有3%.

按终端计算也就1%.

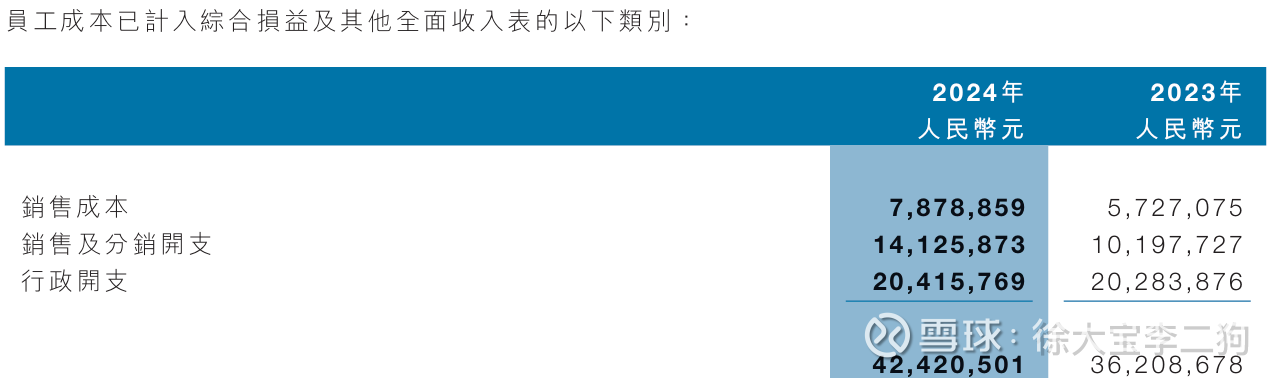

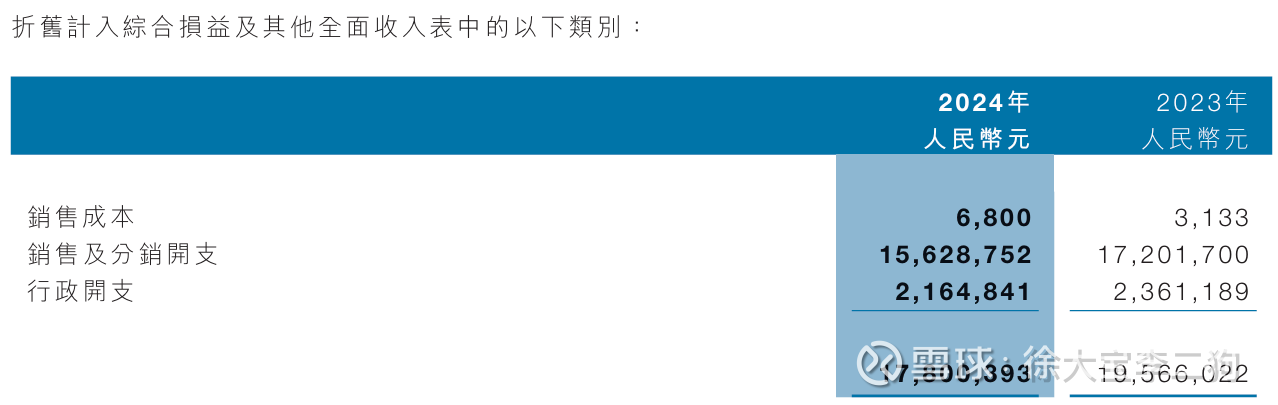

按24年报看,扣掉许可费的毛利是2.75亿,营销费用是2.8亿,营销费比毛利还高.说明为了这点市场份额已经全力以赴.

年报里,营销费主要是包括1给加盟的返回,2店铺装修摊销和租金摊销,3促销互动,4人员和5广告.4人员5广告加起来2000w,1加盟+分销2.7亿多点,最多返还4000万.2装修和租金摊销大概3500万,这3500万大概对应每年资本支出.(净利润是和自由现金流差不多的)

剩1.8亿营销费的大头没说明白.

我认为应该大头是给商场的返点,促销活动和电商平台费.

现在的经营就是走量维持品牌,等复苏,实质上全部不赚钱.

从25年H1看,毛利率过低已经太疼了,25H1确实是在砍低毛利的部分.加盟,分销,电商,都是低毛利.而自营,许可费和制服毛利应该略高,是稳的.

除了这几个指标稳住了,整体指标是全面下降.

3.毛利和生产模式的问题

看看其他上市公司的毛利,

九牧王,报喜鸟,利郎单价高,毛利率都是65%+,他们几个的确处在一个还不错的位置上.

七匹狼单价和杉杉比贵一点点,POLO衫也是100多点,毛利率52%.

海澜之家单价比杉杉还更低,毛利率45%.森马也差不多.

杉杉的加盟店是按终端算收入,扣点返还.他21年前毛利率也是45%如果把毛利和收入两侧都扣除商标费,现在毛利率只有30%,自从电商和贴牌收入发力后,毛利掉的很快.

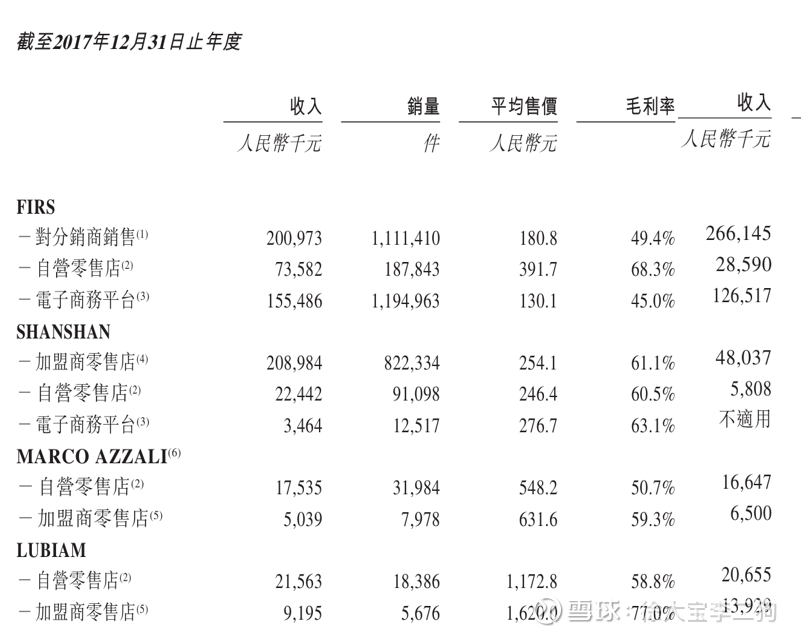

从生产端看,中高端的九牧王利郎男装有很大比例的自产,

七匹狼的自产比例较低,

杉杉是完全的OEM,也从OEM采购.

海澜之家几乎是完全指挥供应链采购成品的模式,代工厂承担所有成本,他就下个订单和定金就把货拿去卖,卖不掉的全额退.

杉杉140万粉,价格夹在几千万粉的优衣库和海澜之家的中间.也能理解他还把西装放在年报封面上.

为什么毛利相比别人那么低呢?我暂时搞不清楚,他几乎都是OEM,那这应该完全是OEM的问题.可能量不够大and正装类的成本本身就不讨好.

这很可能是搞新产业园的原因.

4.新产业园的推测

和zf对赌的是,28年中达到8.6亿营收,2000万研发支出.后面4000万税是容易达到的.就按十亿终端算.

首先,周边有不少厂房出租,2500平的新楼一个月3万5,租金14/月.盖房一平4000,一年摊200.盖房肯定是亏的.出去租厂房,租金一定是远小于自建折旧的.商业逻辑上根本不通顺.5G工厂到处都是.甚至有些OEM早都折旧完了,根本没有固定资产折旧成本.

人家0折旧5%毛利,你扣过来5%毛利,5%折旧,跟放给OEM一模一样.

管理再差点,就亏了.

其次,管理层的水平一点都不能信,章方良这种老祖都是草台班子.落叶飞可能就是闲得没事想盖楼.年年捐赠不少,估计也不在乎钱.

如果从商业理性推测,之所以这么干,也可能西装有这个品类OEM管理的问题.杉杉的品类里,西装衬衫相对稳定,集中搞10亿产能,可能有好处.不得而知了.

综上,能否提高毛利率,只能给中性态度.24年3000万利润,我预计最多提到5000万,最差能玩亏损.

盖楼对终端有什么影响?应该是一点影响都没有.

他这点渠道早就是饱和的.终端规模取决于品牌认知和大势.正装的大势还在下滑.眼见的未来最多就是25亿终端.如果看好男人消费崛起,还是个挺有弹性的标的.