股票扫描 122 辽宁成大

现在市场上都是二流机会.

这个成大算A股一个少见的清算型烟头.之前不少搞控股股东变革,都是重组投机的搞这个股.

我还没怎么在A股见过这类烟头.

控股股东是粤民投,第二股东是辽宁国资委.粤民投20年就是第一大股东,但是涉及到21年成大生物科创板上市,放弃了部分投票权,他25年才刚成为控股股东.

粤民投入股辽宁成大投资成本:

1.2020年1月02日首次举牌5%,成本约15元

2.2020年2月8日 从新华联受让5.18%,成本16.9元,合计10.18%

3.2020年Q4,从二级市场增持到15.3%,增持成本约21元,合计15.3%

此前作出不控股的承诺,最近才到期。

综合成本大概17.5,加利息21,亏飞了.

(来自韭研公社APP)

主业是搞钢铁贸易,主业基本不赚钱.

其他重要子公司如下

宝明问题已过

上图还有一个搞页岩油的宝明矿业,净资产-53亿.几年亏了几十亿.已经在25年底宣布长期停产,有大量减值.

问题是这个体内的公司,他的净资产为负,并非是需要减值固定资产(或者比较少),是他借的上市公司的应收款要减值.

爸爸(上市公司)借儿子50万,儿子和同学开商店破产了,商店资不抵债,这个情况属于儿子同学欠儿子爸爸钱,这个钱又是在上市公司合并报表内的,需要按比例摊销进减值的部分,我有点搞不懂.

这个是大部分会自相抵消的情况,比较复杂,但是可以根据24年比例计算.大概利润表反馈减值的18%.

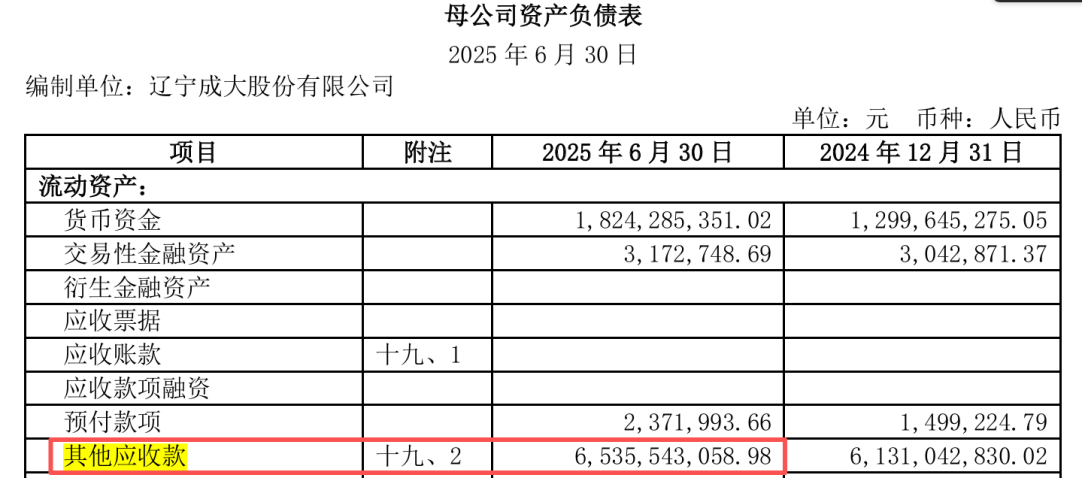

现在成大的合并报表(含宝明)没多少应收款,母公司有宝明的应收.

母公司记录的60多亿,58亿是宝明的,如果这部分都减值,按比例估计反映在利润表上就是接近10亿左右.

考虑成大按长投计算的25年半年度利润是7.2亿,长投收益11.5亿,

下半年应该是利润10亿,长投收益14亿.全年不考虑减值的净利润应该在17亿左右,而成大预告大概是7.5亿.说明宝明大概有9-10亿减值.

所以说宝明欠母公司的钱的减值应该基本完了.

宝明是过去式了.

估值问题

因为主业没什么可看的,主要是看券商.

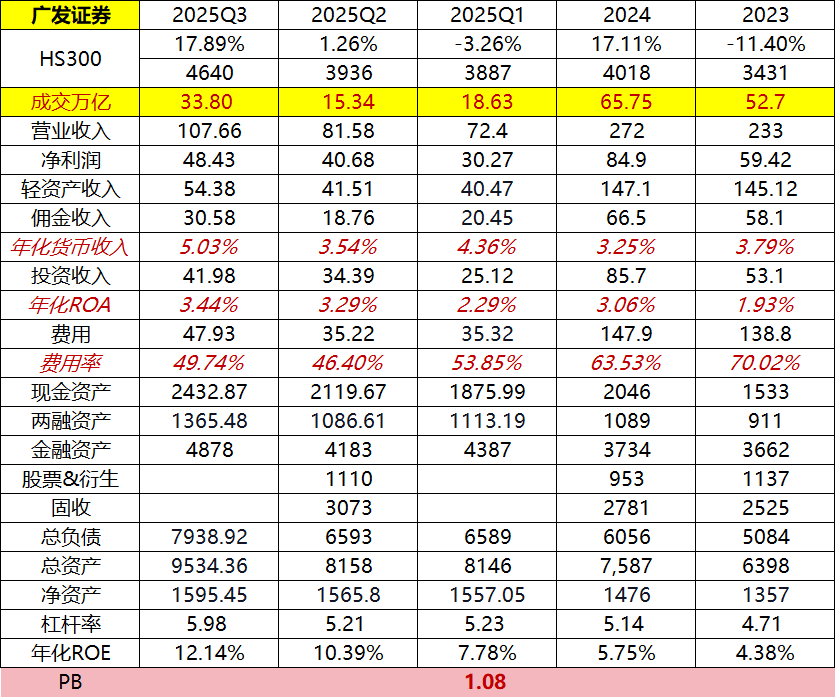

和中信对比了一下,广发还算可以,

体现在1.佣金/账户余额的货币比例更高,

2.投资相对保守,减值少

3.PB更低一点,ROE和投资的ROA也低一点.这个和牛市更保守有关系

4.轻资产收入比例更高一点的.

但是我觉得券商虽然没涨,也还不是那么便宜,蹲在里面也算二流机会.券商的重资产ROA都太低了.美股投行和银行差距,比如高盛和美银估值差距比A股的小.

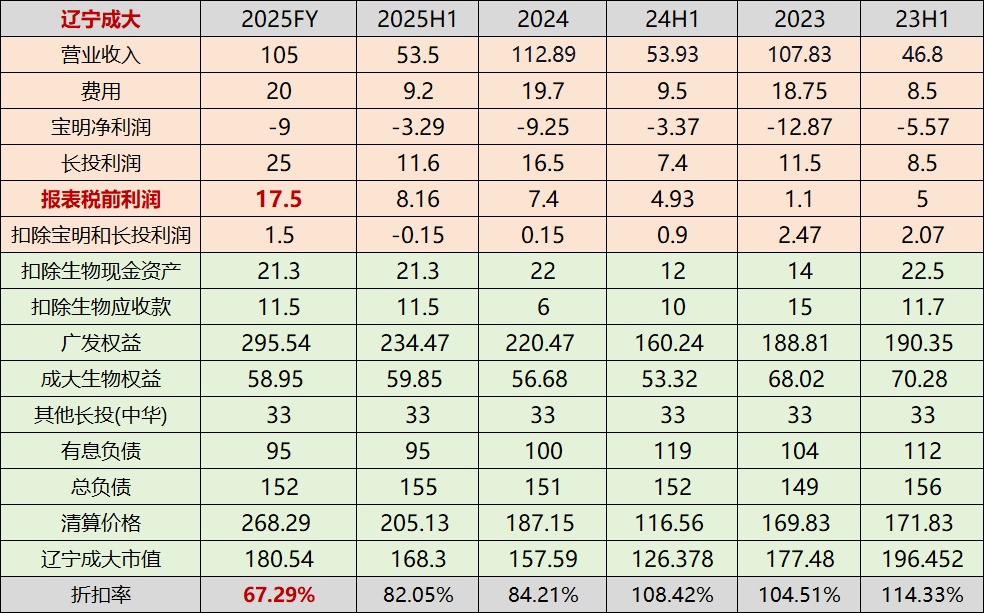

把成大生物的资产负债都扣掉,按上市公司市值,也把广发市值按比例带入,把中华保险按0.8PB带入.

算一下每个时期的清算价格,公式=现金+非宝明应收款+长投按市值计算权益-所有负债

能看出来折扣率的变化.

总结

1.成大扣掉宝明扣掉投资收益,还能维持稳定微利.起码覆盖了费用,不错的.

2.现在折扣率是3年来最低的.甚至广发涨之前一直是有溢价的.

3.宝明没事了,以后就靠广发.现价基本等同于一个打65折的广发.新大股东暂时考虑不了分红.

4.直觉感觉大股东成本21,回本欲望应该挺强的.这也就是去年大股东转正后不少人买他的原因.