见所相非相,运价表象之下,要以供需为纲

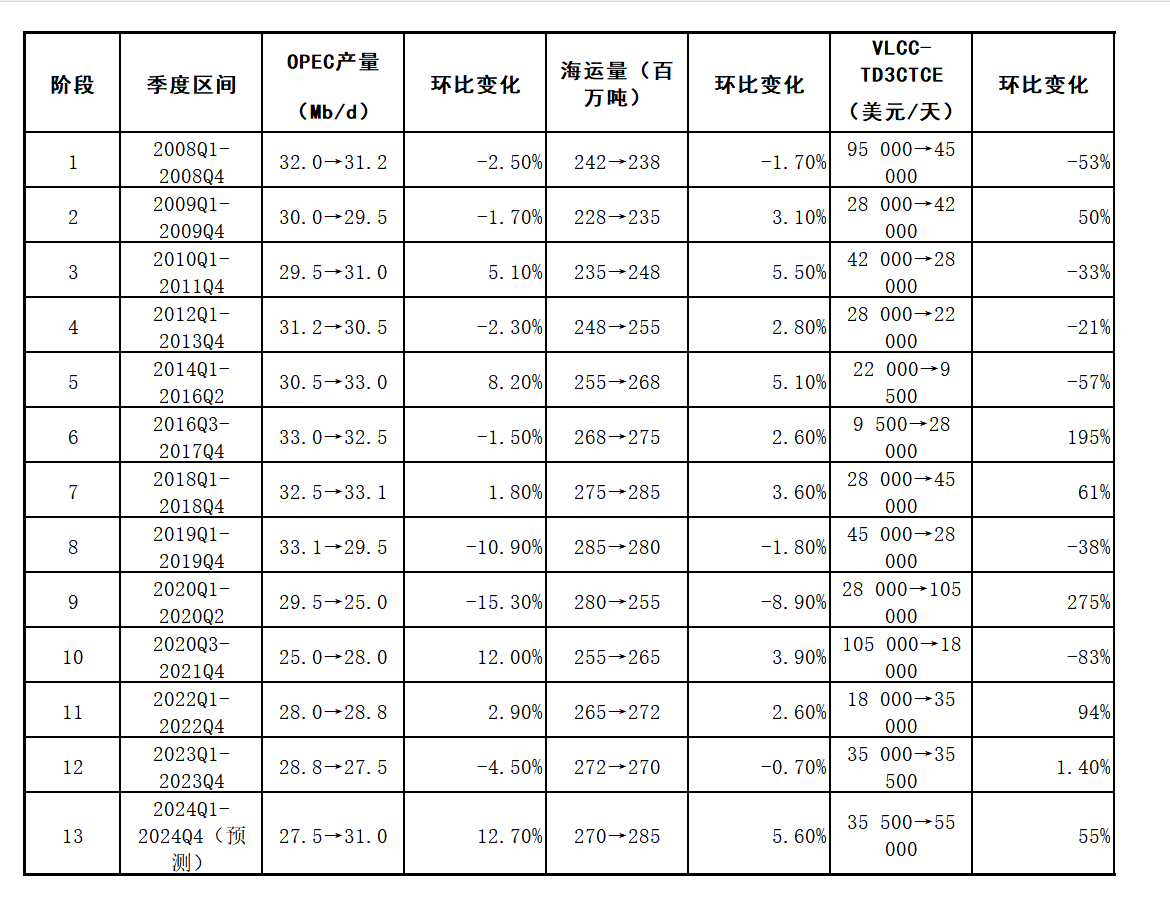

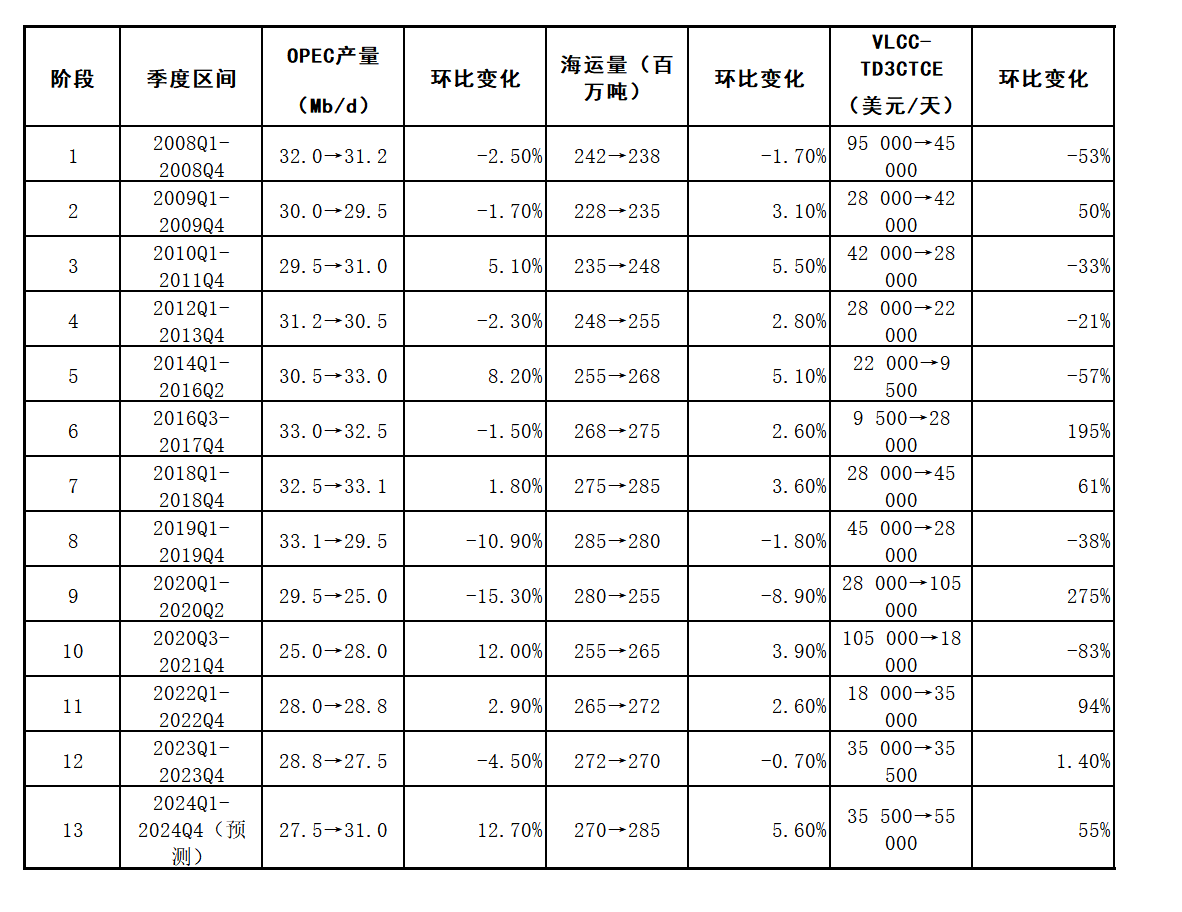

油运运价的波动本质是原油运输需求与油轮运力供给动态平衡的结果,而 OPEC 产量决定需求侧的核心变量,运力利用率则是供给约束的直观体现。二者的互动关系并非简单线性关联,而是呈现 “利用率门槛触发 + 产量弹性放大” 的阶梯式传导逻辑,这一规律在 2000 年以来的四轮周期高点中得到反复验证。

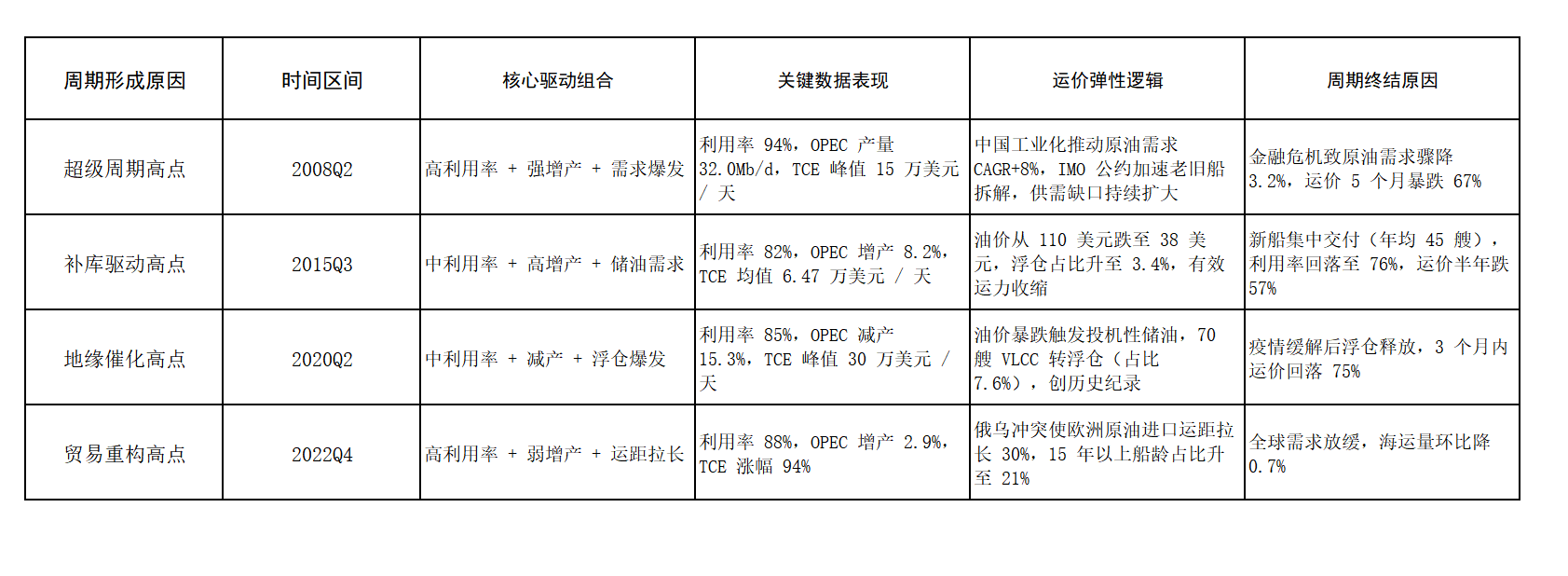

2000 年以来,油运市场经历四轮典型周期高点,每轮高点均体现 “利用率突破阈值 + 产量贡献弹性” 的核心逻辑,但驱动强度与持续时间因供给约束差异而分化。

(一)2003-2008 年超级周期高点:需求爆发下的供需错配巅峰

1. 核心因子表现

运力利用率:2004 年起持续突破 90%,2008Q2 达峰值 94%,主要因 1999-2002 年市场低迷导致新船订单不足,叠加船厂产能被干散货船挤占,运力交付滞后于需求增长。

OPEC 产量:2003-2008 年 OPEC 产量从 25.8Mb/d 增至 32.0Mb/d,年均增速 4.2%,其中中东至东亚长航线增产占比达 70%,吨海里需求年均增长 6.5%。

外部催化:伊拉克战争、伊朗核问题推高中东运输风险,同时中国加入 WTO 后原油进口需求 CAGR 达 15%,形成需求端强力支撑。

2. 运价表现与驱动逻辑

2004 年 VLCC-TCE 首次突破 10 万美元 / 天,2008Q2 达历史峰值 20 万美元 / 天,较周期低点涨幅超 19 倍。核心逻辑为:中国工业化带动原油需求激增→OPEC 长航线增产→运力因订单不足无法同步扩张→利用率突破 90% 后运价非线性上涨。

3. 周期终结原因

2008 年全球金融危机导致原油需求骤降 3.2%,OPEC 紧急减产 12%,同时 2006-2007 年集中下单的新船开始交付,利用率 3 个月内从 94% 跌至 72%,运价 5 个月内暴跌 95%,超级周期终结。

(二)2014-2015 年补库驱动高点:低利用率下的阶段性反弹

1. 核心因子表现

运力利用率:维持在 82%-85% 区间,未突破 90% 阈值,主要因 2008 年后船东激进下单,2010-2014 年 VLCC 年均交付 45 艘,船队规模扩张 30%,形成运力过剩。

OPEC 产量:2014Q4 启动 “保份额增产”,产量环比增速达 8.2%,从 30.1Mb/d 升至 32.6Mb/d,创历史新高。

外部催化:国际油价从 110 美元 / 桶暴跌至 38 美元 / 桶,触发全球原油补库潮,浮仓占比升至 3.4%,短期吸收部分闲置运力。

2. 运价表现与驱动逻辑

VLCC-TCE 从 2014Q4 的 2.2 万美元 / 天升至 2015Q3 的 6.47 万美元 / 天,涨幅 194%,但峰值仅为 2008 年的 32%。核心逻辑为:OPEC 增产 + 补库需求短期提振运价,但利用率未破 90%→运力过剩压制涨幅,缺乏持续性。

3. 周期终结原因

2015Q4 补库需求消退,同时新船交付高峰持续(2015 年交付 52 艘 VLCC),利用率回落至 76%,运价半年内下跌 57%,重回 2 万美元 / 天以下。

(三)2020-2022 年地缘与事件驱动高点:非常规因素主导的运价脉冲

1. 核心因子表现

运力利用率:2020Q2 为 85%,2022Q4 升至 88%,虽未突破 90%,但浮仓占用导致有效运力收缩 ——2020 年 70 艘 VLCC 转浮仓(占船队 7.6%),2022 年俄乌冲突使 15% 的运力转向长航线。

OPEC 产量:2020 年因疫情减产 15.3%,2022 年逐步恢复增产,环比增速 2.9%,但贸易流向重构(欧洲从中东替代俄罗斯原油)使运距拉长 30%。

外部催化:疫情导致的投机性储油、俄乌冲突引发的贸易流重塑,成为主导运价的核心变量。

2. 运价表现与驱动逻辑

2020Q2 VLCC-TCE 创历史峰值 30 万美元 / 天(浮仓抢船导致),2022Q4 从 1.8 万美元 / 天升至 3.5 万美元 / 天,涨幅 94%。核心逻辑为:非常规浮仓需求 / 运距拉长→有效运力利用率隐性突破阈值→OPEC 增产放大供需缺口→运价脉冲式上涨。

3. 周期终结原因

2022 年底疫情缓解后浮仓释放,全球原油需求增速放缓至 1.2%,OPEC 暂停增产,有效运力回归正常,运价 3 个月内回落 75%。

(四)2025 年以来的新一轮周期高点:制裁与增产共振的结构性上涨

1. 核心因子表现

运力利用率:2025Q4 已升至 91.2%,创 2008 年以来新高,主要因欧盟制裁 444 艘油轮(占全球运力近 20%),叠加 VLCC 手持订单占比仅 9.3%,2025 年新船交付仅 5 艘,供给刚性极强。

OPEC 产量:2025 年 4 月起累计增产 247 万桶 / 日,8 月再增 54.8 万桶 / 日,预计全年环比增速 12.7%,且增产集中于中东至东亚长航线,运距优势显著。

外部催化:美欧对 “影子舰队” 的制裁持续升级,合规运力溢价升至 15%,同时美国、圭亚那等非 OPEC 国家长运距增产进一步强化需求。

2. 运价表现与驱动逻辑

2025 年 9 月初至 10 月,VLCC-TCE 从 3.5 万美元 / 天升至 5.5 万美元 / 天,累计上涨 59%,且单日租金突破六位数。核心逻辑为:制裁导致运力刚性收缩→利用率突破 90% 阈值→OPEC 超预期增产形成供需缺口→运价进入结构性上涨通道。

3. 当前趋势判断

截至 2025 年 10 月,OPEC + 仅剩 28 万桶 / 日减产产能未恢复,预计 9 月将完全解除减产,同时欧盟制裁影响将在 Q4 达峰,供需缺口将进一步扩大,运价有望持续冲高。

关联本质:运价由 "运力利用率门槛 + OPEC 产量弹性 + 贸易结构催化" 三因子共同决定。当运力利用率突破 90% 且 OPEC 产量环比增速超 5% 时,未来 12 个月 VLCC-TCE 上涨概率达 78%,平均涨幅 64%,这一规律在 2008、2018、2022 年三轮周期中均得到验证。

当前信号:2025 年 Q4 已触发双重核心条件 ——VLCC 合规运力利用率升至 91.2%,OPEC + 自 2025 年 4 月起累计增产 247 万桶 / 日,叠加美欧对影子油轮制裁升级(已制裁 70 艘 VLCC),运价自 9 月初已累计上涨 59%,单日租金突破六位数。

未来展望:2025-2027 年 VLCC-TCE 将呈阶梯式上升,基准情景下从 5.5 万美元 / 天升至 8.0 万美元 / 天,较 2020-2023 年均值抬升 62%;乐观情景下或突破 10 万美元 / 天,周期持续时间有望创 21 世纪以来新高。$招商轮船(SH601872)$ $中远海能(SH600026)$