Feelfree

· 加拿大

$阿里巴巴-W(09988)$ 我想贴两张表,就是所谓的Preview的原版数据,但不确定能不能发出去。之所以想贴就是不爽有些人看了个数字就随便说,也不分析下变化的具体原因,搞得好像很神秘似的,也不知道是不是开了空单,所以利益相关。

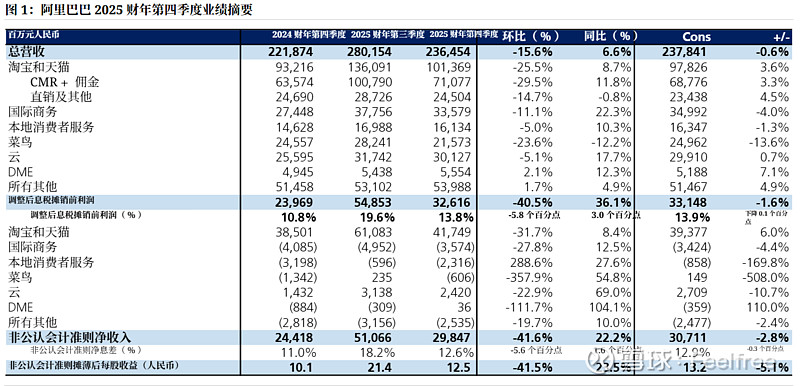

第一张是25Q4财报季的收入分拆,季度收入增速同比+6.6%;EBITA同比36%。

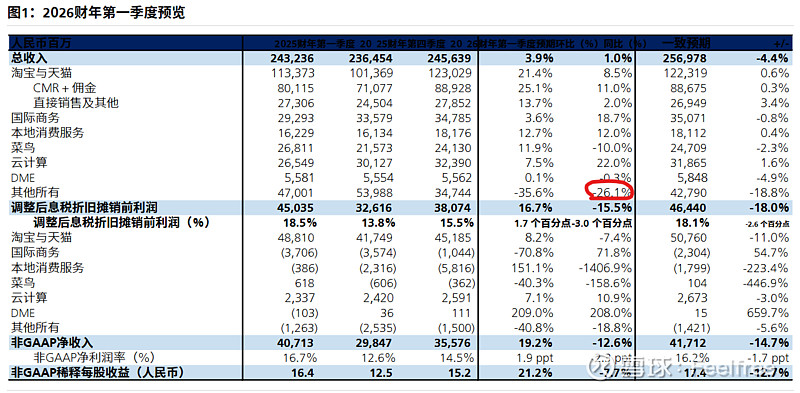

第二张图就是今天传出的Preview给的最新的26Q1的预期,季度收入同比+1%,EBITA同比-15.5%。EBITA大家都能理解,但收入增速怎么凑都不止,所以还得细看。

其实看了原版数据就知道,26Q1淘天的收入增速+8.5%,跟Q1增速(8.7%)相比略有下降,但不影响;云计算收入同比+22%,环比Q1的17.7%肯定是加速的;国际商务、本地消费服务、菜鸟、DME影响都不大。

真正影响收入增速的是其他所有项,26Q1同比-26%,而25Q4的是+4.9%,从绝对额估算差不多是少了123亿;另外还有个很隐蔽的,根据阿里的报表,收入项中还有个“分部间抵消”,25Q1大概是216亿元,Preview表里的分部项抵消算下来是271亿元,相当于这一部分少了55亿元左右。上述两项合计影响收入约178亿元,而这差不多就是出售掉高鑫和银泰对季度收入的影响。假设把这两项加回去,26Q1的收入同比增速大概是8.3%。

结论:收入增速仅1%的增长并不是因为主要业务出了问题,纯粹就是出售高鑫和银泰的影响。