范式智能2025年业绩跟踪—转折之年

核心结论:

FY2025是范式智能历史性转折点:收入+35.6%至71.35亿元,GAAP净利润转正,实现2019年上市以来首次年度盈利。三大新业务板块中,API(+129%)和Agentic AI(+93%)爆发式增长,标志公司从"AI平台"向"AI Platform+API+Agentic AI"三足鼎立转型完成。

Tips:个人认为,比年报业绩本身更值得关注的是,公司听劝,重新梳理了自己的业务,以先知平台为核心的AI Platform是基石,尽管还包含硬件成份,但已经成为公司面向B端客户的算力基础设施;API则是按Token消耗计费;Agentic AI 则按结果收费。其中API和Agentic是AI应用发展趋势下,资本市场极度渴求的商业模式,且会爆发式增长。所以,以后别再说公司是倒卖硬件的了。

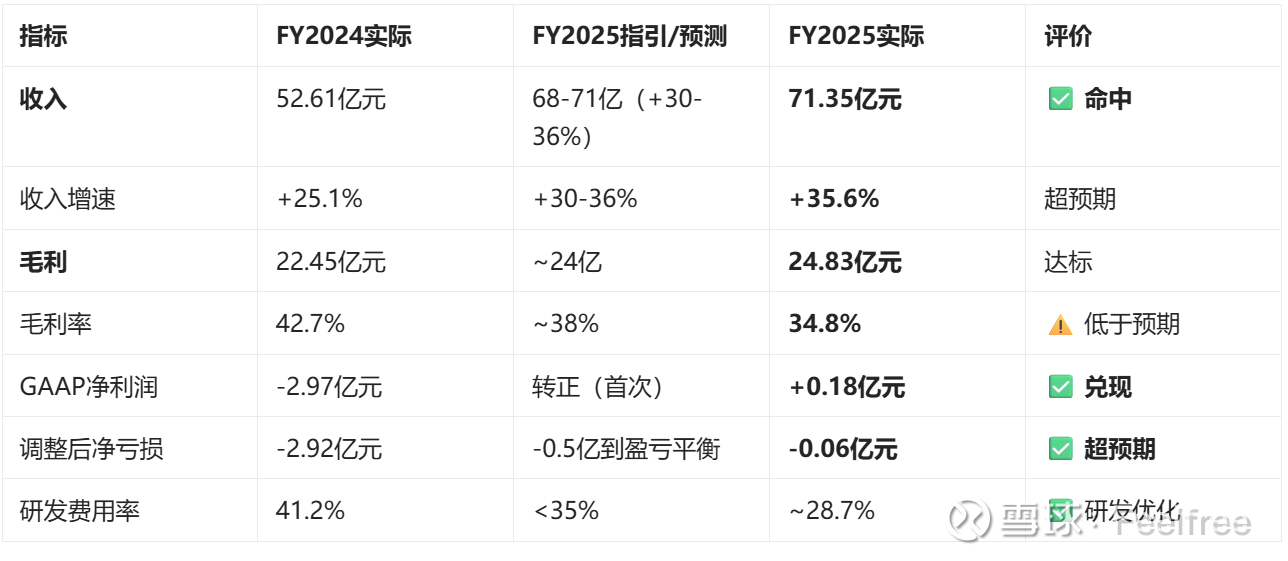

一、2025年财务指标vs预测对比

其它值得关注的数据:

好的:

1)应收:从24年的30.9亿元下降到23.4亿元,即便加上预付款项和其它应收,也是从36亿元降到34亿元,并没有随着收入的增长而增长,说明公司现金流同比有比较明显的改善。

2)现金+交易性金融资产+其它短期投资+定存的总金额接近38亿元,长期借贷1.8亿元,说明公司不缺钱了,一时半会都不会再配股。

3)成本中技术服务费:从24年的26亿元下降到25年的20亿元,预计随着AI Coding的渗透,以后还会有下降空间。

不好的:

1)主要就是硬件成本:从24年的20亿元增加至25年的40亿元,翻倍增长,主要是硬件采购成本上升,这也是影响毛利率的最大因素。

2026年需要关注的是:在存储涨价的情况下,公司是否还能维持稳定的毛利率?

(如果扣除这部分硬件成本,再给5%-15%的毛利率,对应公司纯软件类的收入约25亿元)。

毛利率下降的深层分析

中性判断: • 毛利率从42.7%→34.8%是战略性下降,而非竞争力恶化 • AI Platform+PaaS天然毛利率低于纯软件SaaS(算力成本占比较高) • 如果毛利率34.8%能换来收入+35.6%和扭亏,这个交换是值得的 • FY2026需要观察毛利率是否稳定(目标:维持35%)

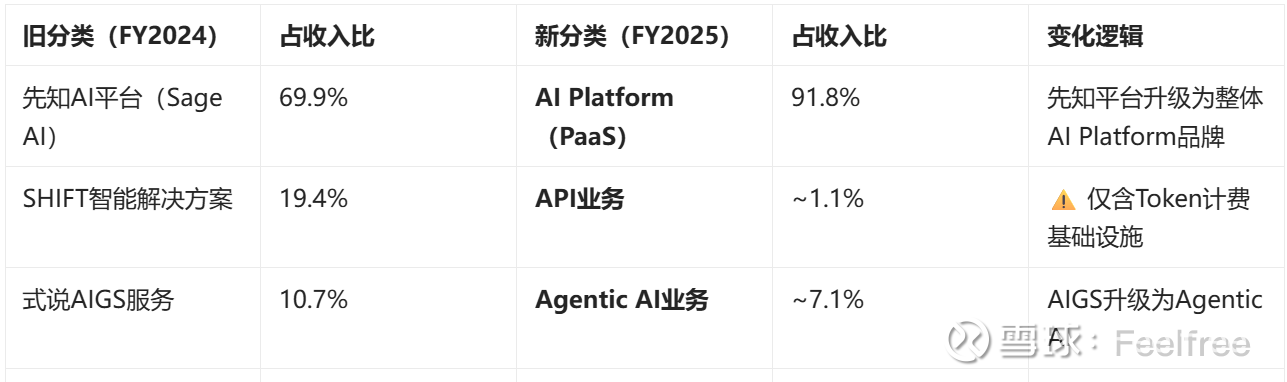

二、新业务板块深度梳理

3.1 重大业务重组说明 2025年公司对业务分类做了重大调整,从2024年的三大板块变为2025年的三大板块: 旧分类(FY2024)→ 新分类(FY2025)对照

重要说明:新分类与旧分类不是完全一一对应,而是有合并和拆分:

• AI Platform = 原来的先知平台(核心,包含SHIFT、AIGS等业务)

• API业务 ≠ 原来的SHIFT:API是Token计费的纯基础设施服务(PhanthyCloud平台)

• Agentic AI ≠ 原来的AIGS:Agentic AI是基于AI Platform的Agent应用,目前电力能源行业占比高。

3.2 三大新业务详解 业务一:AI Platform(PaaS平台)——核心主业,占比91.8%

AI Platform包含的产品线: • 先知AI平台(Sage AI Platform)5.0版本 • PhanthyCloud智能平台(GPU调度/虚拟化) • HAMi vGPU(GPU资源池化) • ModelHub XC(模型商店) • 式说/Ontology(企业知识管理) • SHIFT(行业解决方案,2025年并入AI Platform?) • AIGS(开发工具,2025年并入AI Platform?)

注:FY2024 SHIFT和AIGS合计约16亿元,FY2025 AI Platform增长到65.52亿,说明SHIFT+AIGS被重新归入AI Platform,同时该业务仍有32%的内生增长。

核心驱动因素:

1)企业级AI Agent需求爆发,垂直世界模型渗透加速;2)先知AI平台5.0完成多次迭代,集成GPU资源池化+AI Agent工具;3)标杆用户数累计达1,000+(25年数据不披露,有可能没怎么增长),NDER(净收入增长率)维持110%以上;4)客户从金融、能源扩展到智能终端(手表/眼镜)、能源等领域。

关键信号:AI Platform占比从70%→92%,说明公司正在All-in AI Platform战略,将所有产品线整合到统一平台下。

业务二:API业务(Token计费基础设施)——新型基础设施,占比~1.1%

API业务定义: API业务是PhanthyCloud平台的Token计费部分(Pay-as-you-go模式),包括: • Phanthyrouter:多模态路由API(聚合多个大模型的统一接口) • PhanthyClaw:AI应用防护/安全API • Token计费:按调用量收费,而非按订阅/年费

商业逻辑: • 对标:类似AWS的按调用量收费模式(vs 传统的订阅制) • 目标客户:开发者、中小型企业、创业公司 • 商业模式:SaaS的"按需付费"模式,轻资产,可快速扩张 • 竞争力:已支持OpenAI、Deepseek、MiniMax等主流模型的一站式接入

增长逻辑:

• 大模型生态爆发,开发者对统一API接口的需求爆发 • 公司拥有模型无关(model-agnostic)的路由技术,降低客户成本30-50% • Token计费模式边际成本极低,毛利率高 • FY2025已积累大量开发者客户,2026年有望进入爆发期

关键判断:API业务本质是大模型时代的基础设施管道,不是短期收入主力(占比~1%),但会爆发式增长,代表公司从"项目制"向"平台计费"的战略升级。

业务三:Agentic AI业务(AI代理应用)——下一代产品,占比~7.1%

Agentic AI业务定义: 基于AI Platform的垂直场景AI代理应用,是公司2025年重点发力的新产品,包括: • 金融:智能信贷风控Agent、水电解设备运维Agent • 能源:电力调度Agent、水文数据监测Agent • 医疗:慢病管理Agent • 教育:智能课程学习Agent • 制造:汽车制造MES系统管理Agent、空气动力设计Agent

商业逻辑: • 从"AI平台"到"AI应用"的价值延伸 • 收费模式:按Agent应用打包订阅/年费 • 每个垂直行业可以开发多个Agent(如金融有5-6个Agent) • 目标客户:金融、能源等行业的头部企业(标杆用户) • NDER达110%,说明现有客户的Agent付费深度持续提升

增长逻辑: • 企业从"试点AI"进入"全面部署AI Agent"阶段 • Agentic AI与AI Platform形成飞轮:Platform越成熟→Agent越好用→更多客户 • 公司已发布20+款开箱即用Agent,覆盖同声传译、机器人助理、AI写作等

关键判断:Agentic AI是公司2025-2026年最重要的增长引擎。93%的增速(部分因为FY2024基数很小)说明市场对垂直AI Agent的需求极度旺盛。该业务是公司"AI Agent+垂直世界模型"战略的核心载体。

三、FY2026展望

在手订单89亿元(大概率是没有包含API和Agentic AI业务),锁定25年基本上能达到90亿+收入水平、乐观在95-100亿元区间。

新的三大业务展望:

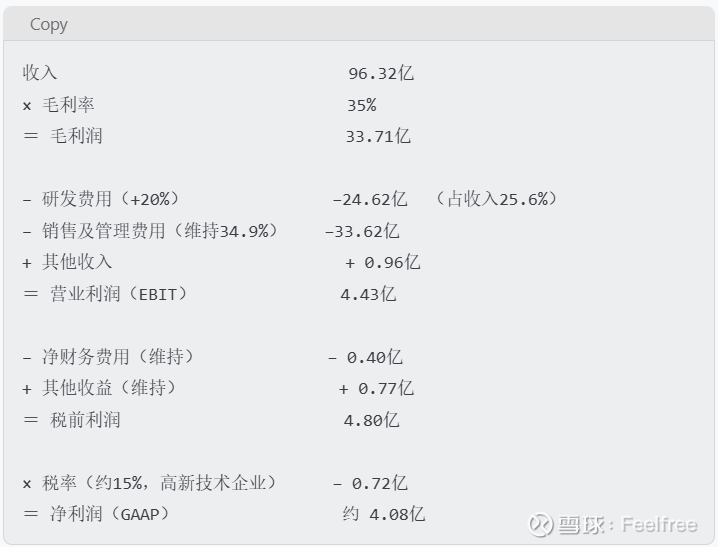

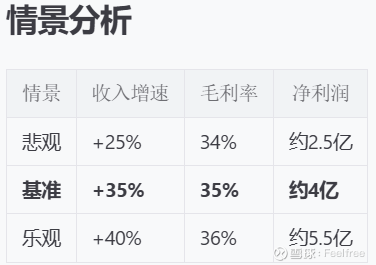

2026年盈利预测:

假设条件:1)收入保持35%增速;2)毛利率维持35%水平;3)研发费用参考25年增速,26年预估同比增长20%;4)其它费用率保持不变。

2026年预估:收入96亿元(28%增速的AI Platform+4亿元的API+8亿元的Agentic AI);营业利润4亿元左右,保守2-3亿元。

关键:FY2026是范式智能从"微利"进入"规模化盈利"的关键年份,但是对于当前的估值意义不大,无法单纯用PE估值。

估值分析:

分部估值法:

1)AI Platform中硬件占比还是60%(25年数据),对应26年AI Platform软件部分收入约32亿元,28%收入增速,对应10倍PS,即估值320亿元。

2)API+Agentic AI,高毛利软件类收入,26年收入翻倍增长约12亿元,给予其20倍PS,对应26年估值240亿元。

加总估值:560亿元,即便是考虑流动性影响下的估值折价,仍然能有400亿元估值,翻倍空间。

声明:以上内容仅代表个人观点,供参考讨论,不做交易凭据,盈亏自负。