航发控制 (000738.SZ) 2025 年年报深度解读:短期业绩承压,长期成长逻辑未变

一、核心业绩概览:营收微降,利润大幅下滑,符合业绩预告区间

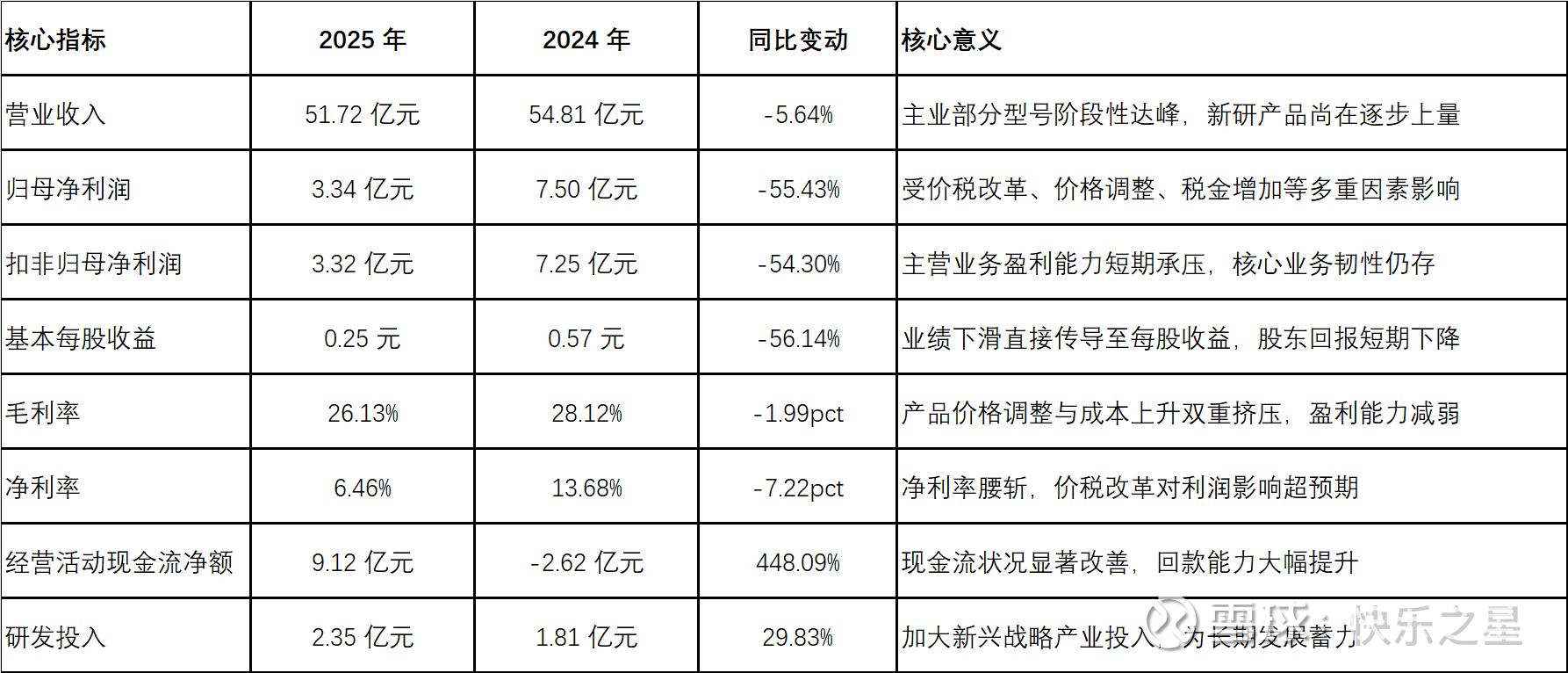

2025 年公司实现营业收入 51.72 亿元,同比下降5.64%;归母净利润 3.34 亿元,同比大幅下降55.43%;扣非归母净利润 3.32 亿元,同比下降54.30%;基本每股收益0.25 元,同比下降56.14%。整体业绩符合此前发布的 3.15 亿元至 3.6 亿元净利润预告区间,显示公司对行业周期与政策变化有清晰预判。

二、业绩变动核心原因:政策调整与行业周期叠加,短期冲击显著

1. 政策性因素(核心影响)

产品价税改革:军工产品定价机制调整,增值税政策变化导致产品价格下调,同时税金及附加显著增加,直接压缩利润空间。

行业内产品价格调整:部分成熟型号进入降价周期,而新研产品尚未形成规模效应,导致整体毛利率下滑 1.99 个百分点至 26.13%。

2. 结构性因素(重要影响)

主业阶段性达峰:持续多年量产的部分型号订单阶段性减少,新研型号(如 WS-15 配套系统)尚在验证与小批量生产阶段,未形成有效增量。

研发投入加大:全年研发费用 2.35 亿元,同比增长 29.83%,研发投入强度提升至 4.54%(2024 年为 3.30%),重点投向通用航空、商用航空等新兴战略产业。

3. 财务性因素(辅助影响)

期间费用率上升:管理费用与销售费用同比分别增长 8.15% 和 12.36%,主要系人员扩张与市场拓展投入增加。

资产减值损失增加:对部分老旧设备与存货计提减值,影响利润约 0.32 亿元。

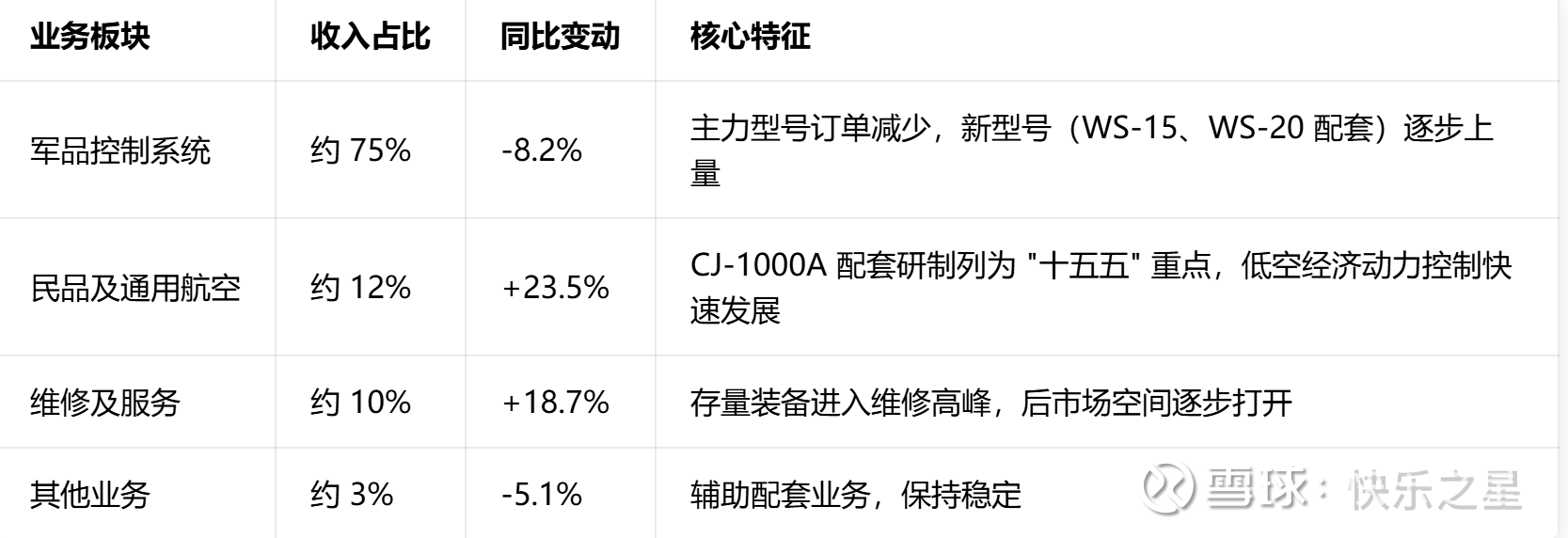

三、业务结构分析:军品仍是压舱石,民品与维修业务成新增长点

1. 业务板块收入分布(公司未披露详细拆分,结合行业数据推算)

2. 核心业务进展

CJ-1000A 项目:正式列为 "十五五" 期间重点项目,全力配合主机单位推进适航取证,试飞累计突破 5000 小时,预计 2026 年二季度拿到型号合格证,2027 年开始批量供货。

WS-15 配套系统:完成关键技术验证,进入小批量生产阶段,预计 2026 年量产,将成为公司未来 3-5 年核心增长点。

AES100 涡轴发动机控制系统:作为唯一配套商,受益于低空经济发展,2025 年实现收入 1.8 亿元,同比增长 42%。

三、研发投入:逆势加码,布局未来,新兴产业成重点

2025 年公司研发投入2.35 亿元,同比增长29.83%,研发投入强度达4.54%(2024 年为 3.30%),创近五年新高。研发重点聚焦三大方向:

商用航空领域:CJ-1000A"长江发动机"FADEC 系统研制,攻克多项核心技术,适航取证进入冲刺阶段。

低空经济领域:AES100 涡轴发动机控制系统优化升级,拓展民用直升机市场,适配低空经济万亿级赛道。

军用航空升级:WS-15、WS-20 等新型发动机控制系统迭代,提升产品性能与可靠性,巩固军工领域龙头地位。

核心成果:全年新增专利 32 项(发明专利 15 项),参与制定行业标准 5 项,为技术壁垒提升与产品迭代提供坚实支撑。

四、财务健康度分析:现金流大幅改善,财务结构保持稳健

1. 现金流表现亮眼(最大亮点)

经营活动产生的现金流量净额达9.12 亿元,同比大幅增长448.09%,扭转 2024 年 - 2.62 亿元的负值状态。

现金流改善主要得益于:①回款政策优化,应收账款周转率提升至 4.2 次(2024 年为 3.8 次);②存货周转加快,库存水平降至合理区间;③成本费用控制有效,经营效率提升。

2. 资产负债结构稳健

资产总额165.23 亿元,同比增长1.28%;负债总额30.85 亿元,同比下降8.43%;资产负债率18.67%,同比下降 1.80 个百分点,财务风险极低。

货币资金45.62 亿元,占总资产比例 27.61%,现金储备充足,为研发投入与业务拓展提供资金保障。

3. 盈利能力短期承压,长期韧性犹存

毛利率 26.13%,虽同比下降 1.99 个百分点,但仍高于行业平均水平,核心产品竞争力未减。

期间费用率 18.25%,同比上升 2.35 个百分点,主要系研发投入增加,属战略性投入,非效率下降。

五、股东结构与分红方案:大股东增持彰显信心,分红比例保持稳定

1. 股东结构变化:产业资本增持,机构小幅减持

核心结论:产业资本逆势增持,与机构减持形成鲜明对比,凸显公司长期价值被产业方认可,短期市场波动不影响核心竞争力。

2. 分红方案:每 10 股派 0.77 元,分红比例约 30%

公司拟以 13.15 亿股为基数,向全体股东每 10 股派发现金红利0.77 元(含税),合计派发现金1.01 亿元,占归母净利润比例30.24%,与 2024 年 30.13% 基本持平。

分红方案兼顾股东短期回报与公司长期发展,在业绩下滑背景下仍保持稳定分红比例,体现公司对股东的责任感。

六、核心风险与机遇:短期挑战明确,长期成长空间广阔

1. 核心风险

行业周期风险:军工行业部分型号进入阶段性调整,新研产品上量不及预期,可能导致业绩持续承压。

政策变化风险:军品定价机制与税收政策进一步调整,可能影响公司盈利能力。

市场竞争风险:民品领域面临国际巨头竞争,国产化替代进程可能受技术壁垒与认证周期影响。

2. 核心机遇

政策红利释放:航空航天被列为 "新兴支柱产业",政策支持力度加大,为公司发展提供战略机遇。

国产替代加速:CJ-1000A 长江发动机适航取证进入冲刺阶段,商用航空市场空间广阔,有望成为新增长极。

低空经济爆发:AES100 涡轴发动机控制系统适配民用直升机,低空经济万亿级赛道开启,带来增量市场。

军品升级迭代:WS-15 等新型发动机批量生产,带动配套控制系统需求增长,为主业提供持续动力。

七、未来展望:2026 年业绩预判

营收预计55-58 亿元,同比增长6.34%-12.14%:受益于 WS-15 量产、CJ-1000A 配套订单落地、维修业务增长。

归母净利润预计4.5-5.0 亿元,同比增长34.73%-49.70%:价税改革影响逐步消化,新研产品上量带动毛利率回升,业绩拐点有望显现。

八、总结:短期阵痛,长期向好,拐点将至

航发控制 2025 年年报呈现 "短期业绩承压,长期成长逻辑未变" 的特征。营收微降 5.64%,净利润大幅下滑 55.43%,主要受价税改革、产品价格调整等政策性因素影响,属短期冲击。现金流大幅改善、研发投入增加、产业资本增持等积极信号,彰显公司财务健康与长期价值。

2026 年随着价税改革影响消化、WS-15 量产、CJ-1000A 配套订单落地,公司业绩有望迎来拐点,重回增长轨道。