国泰海通 vs 中信证券:2025 年报深度对比

概括:中信证券以300.76 亿净利润稳居行业第一,盈利质量与业务均衡性更强;国泰海通(国泰君安 + 海通合并)278.09 亿净利润增速(+113.52%)远超中信(+38.58%),规模(资产 / 净资产 / 客户)全面反超,双寡头格局正式形成,但盈利质量、ROE、自营稳定性、投行资管体量仍弱于中信,估值更低、股息率更高、安全边际更强。

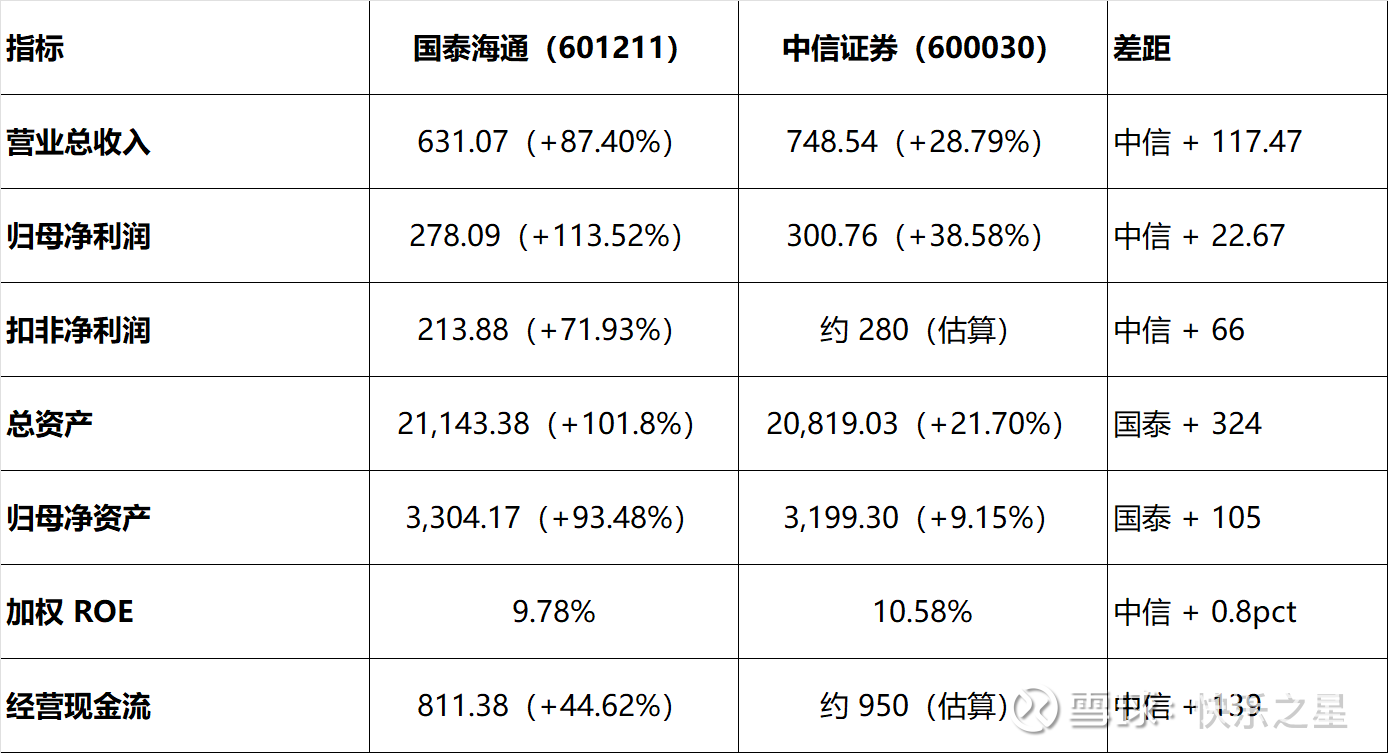

一、核心财务:体量、增速、质量全面对比

1. 规模与盈利(单位:亿元)

关键解读

国泰海通高增源于合并 + 负商誉 64 亿(非经常性);中信为内生稳健增长(自营 + 投行 + 资管全面发力)。

扣非差距更大:国泰213.88 亿 vs 中信约 280 亿,中信盈利质量更优。

2. 盈利质量与估值(2026.3.28)

二、业务结构对比:赛道分化一目了然

1. 财富管理 / 经纪(零售):国泰全面碾压

结论:国泰 = 零售 / 财富管理绝对龙头;中信偏机构、财富管理弱于国泰。

2. 投资银行:中信全面霸主

结论:中信 = 投行绝对龙头(股权 + 债券 + 跨境 + 并购);国泰第二但差距明显。

3. 资产管理

中信:华夏基金加持,资管总规模 1.56 万亿 +,主动管理强、机构委外领先。

国泰:合并后2.5 万亿 +(含公募),但结构偏通道、主动管理弱于中信。

4. 自营 / 机构交易(利润最大引擎)

中信:自营收入386 亿(占比 51.6%),+46.5%;FICC、衍生品、做市、跨境投资行业第一。

国泰:自营 + 机构126 亿,+152%;基数低、增速高,但体量仅中信 1/3,稳定性与跨境能力弱。

5. 国际业务

中信:中信证券国际净利润9 亿美元(+72%);香港 + 全球网络成熟、份额领先。

国泰:海通国际 + 国泰君安国际合计约 15 亿港元;规模、盈利、国际化深度远低于中信。

三、财务健康、分红、估值对比

1. 财务质量

资本充足率:两者均远高于监管,国泰净资产略高。

资产质量:

中信:信用减值可控、资产质量稳健。

国泰:信用减值 28.36 亿(+1445%)—— 合并后集中计提历史包袱(房地产、两融、固收),短期阵痛、长期更干净。

2. 股东回报(2025 全年)

结论:分红总额、比例接近;中信每股派息更高;国泰股息率略高(因股价更低)。

3. 估值对比(截至 2026.3.28)

核心估值结论

国泰:极度低估(破净),反映市场对整合风险、减值、一次性收益的担忧。

中信:合理偏贵,反映确定性溢价、国际化、投行 / 自营龙头。

四、核心差异与未来格局

1. 国泰海通核心优势

零售 / 财富管理:无敌(客户、份额、月活、投顾全第一)。

资本 / 规模:更大(总资产、净资产行业第一)。

增速:更高(合并红利仍在释放)。

估值:最低(破净、安全边际极高)。

2. 中信证券核心优势

盈利质量 / ROE:更强(300 亿扣非、ROE>10%)。

投行 + 债券 + 跨境:绝对垄断。

自营 / FICC / 衍生品:利润机器、稳定性第一。

国际化:深度与盈利遥遥领先。

机构客户 / 定价权:一哥地位。

3. 未来 3 年格局判断

双寡头固化:中信保持 “全能一哥”;国泰坐稳 “零售 + 资本龙头”。

赛道分化:

财富管理:国泰赢

投行 / 跨境 / 机构:中信赢

增速:国泰(合并周期)> 中信;盈利质量:中信 > 国泰

估值修复:国泰PB 修复至 1.2~1.3、中信维持 1.4~1.6是合理区间。