拨开牧原的重重迷雾

牧原从今年开始,基本可以实现年化200亿利润,或者说2025-2029年预计五年利润总额有1000亿以上(当然这个利润预计,要对牧原熟悉的人才认同),而目前市场对牧原有太多疑问,导致牧原股价几年不涨。 本文将尝试列出一些主要的疑虑,包括周期股,重资产,同质化,低分红,高负债等,并做相应分析。

第一,周期股:

猪肉价格不稳,盈利像坐过山车。 养猪行业有个“猪周期”(约3-4年),猪肉价格高了大家拼命养,养多了价格又暴跌。牧原虽然现在赚得多,但市场担心未来猪价一旦下跌,利润会大幅缩水。就像2023年还亏了40多亿,2025年赚200亿也可能只是暂时的高点。 周期行业由于盈利波动大,因此周期股通常低估值。

PS:猪价周期波动确实会引起利润不稳定,不过目前的猪价周期波动越来越不明显。因为:

1、现在各个养猪大厂已经代替散养户主导了整体猪价,生猪养殖行业CR10企业出栏量占比从2023年的20.5%提升至2024年的22%,规模化养殖比例超过70%。规模化企业通过调节出栏节奏、压栏或提前出栏等策略,有效平滑了市场供给波动。规模化占比提升使得"追涨杀跌"的散户行为减少,行业进入"微利常态化"阶段。2025年猪价波动率降至2018年以来最低水平,价格中枢稳定在14.5-15.5元/公斤区间。

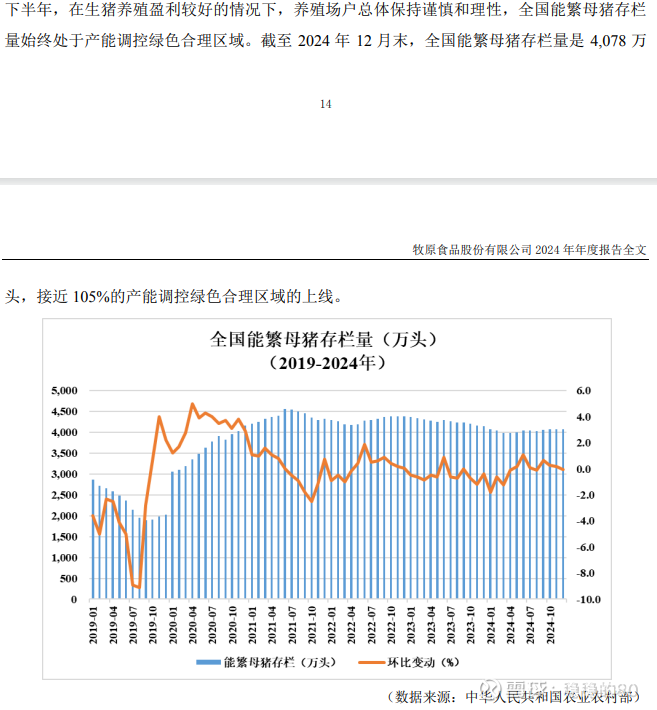

2、目前农业部实时监测能繁母猪数量,行业内有个锚点是4000万头左右,如果超过这个总额,大家预判猪价未来下跌,就会降低母猪存量,从而逐渐稳定了母猪〉仔猪〉商品猪的供应,结果就是猪价周期波动越来越小。规模化养殖场在非洲猪瘟防控上形成成熟体系,母猪替补能力增强,显著降低了疫病导致的产能断崖式波动。附图:

3、政府通过《生猪屠宰质量管理规范》等政策推动行业标准化,同时建立冻肉收储机制,在猪价过度下跌时通过冻品入库缓冲市场冲击。

4、 期货市场成熟(如生猪期货合约交易量2025年同比增长35%)帮助养殖企业锁定利润,现货市场投机性波动减少。

5、二次育肥等市场调节手段普及,养殖主体通过灵活调整出栏体重(2025年出栏均重达135kg,创历史新高)应对价格波动,形成"累库-去库"动态平衡。

总之,当前猪价波动收敛是产业升级、政策调控、供需再平衡共同作用的结果。未来随着规模化占比向80%迈进,叠加消费端结构性调整,猪价或将继续维持"窄幅震荡、弱周期化"特征,传统3-4年大周期可能被2年左右的"微周期"替代。而牧原股份的总成本领先战略,在这过程中更加有优势:猪价高,同行赚,牧原大赚;猪价低,别人亏钱,牧原小亏或保本;猪价一般,别人保本,牧原小赚。目前猪价周期波动逐渐变小,利润波动也必然随之变小。

第二,重资产:资本密集性特征与折旧压力。 牧原采用“自繁自养”模式,需自建养殖场、购置设备,每年光折旧就100多亿,赚的钱大部分又得投进去扩建(比如2025年还要花90亿改建猪圈等),真正能分给股东的钱有限。这种“重资产”模式就像开工厂,机器旧了得不停换,重资产模式导致自由现金流受限,轻资产公司资本开支少,现金流好,抗通胀,而重资产公司需要持续投入,折旧高,股东回报低。

PS:牧原在25年以及之前,确实是扩张阶段,建了大量的猪圈,还建了屠宰场,固定投入确实很大。详见下图:

2020-2024年固定投入合计:453+359+159+172+132=1275亿。

2020-2024年计提折旧:32+78+109+126+141=415亿。

假设2025开始每年折旧150亿,固定投入50亿,即固定资产总额每年减少100亿:

如上图,2030年固定资产占比将仅为25%。

之前的建设,到2025年就都可以完工。

26年开始,固定投入会减少很多,预计26年及以后,每年固定投入(包括猪圈改造升级和设备更新等)会减少到40-60亿的规模。 对比有些大厂养猪外包,牧原虽然重资产投入多,不过自建猪圈防非瘟的效果最好,管理可控,总成本最低,赚的钱最多。 同时,重资产也是牧原的护城河。未来竞争对手想要拿这么多地的可能性几乎为零。 牧原目前已经建成的猪圈,产能储备已达1亿头以上,牧原会按照市场情况决定养殖规模,从而达到规模优势最大化,这就是垄断性规模效应。

总之,现阶段重资产是优势,未来随着每年计提折旧150亿左右,固定投入又少,牧原逐渐走向轻资产,大多数现金流成为自由现金流。

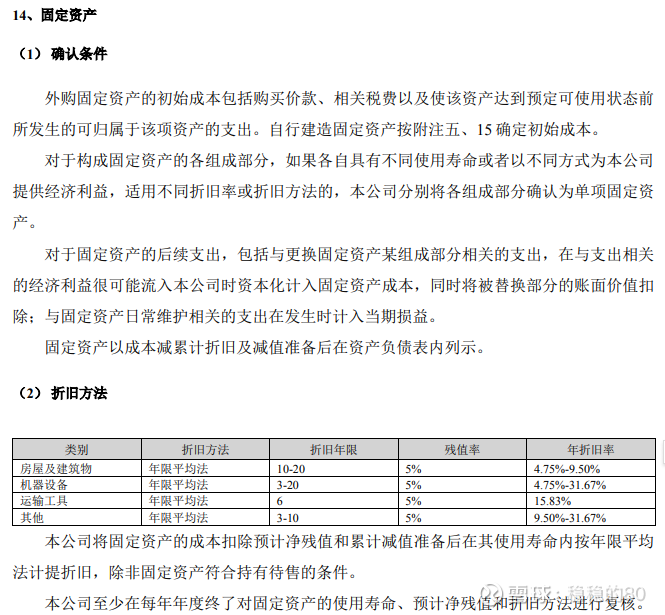

附:牧原股份固定资产折旧政策:

1、折旧方法:采用年限平均法(直线法)。

2、残值率:统一为5%。

3、分类折旧年限及年折旧率:

a.房屋及建筑物:折旧年限10-20年,年折旧率4.75%-9.50%(新增楼房猪舍及屠宰加工相关房屋按此标准)。

b.机器设备:折旧年限3-20年(屠宰加工相关设备为3-10年),年折旧率4.75%-31.67%。

c.运输工具:折旧年限6年,年折旧率15.83%。

d.其他固定资产:折旧年限3-10年,年折旧率9.50%-31.67%。

4、特殊处理:

固定资产后续支出中,符合资本化条件的支出计入资产成本,被替换部分账面价值扣除;日常维护费用直接计入当期损益。

5、每年年度终了对折旧年限、残值率和方法进行复核调整。

第三,低增长。

牧原2025年目标出栏量9000万头,2027年或达1.3亿头 ,但行业集中度提升后(2024年市占率10% ),后续扩张面临土地、环保等约束,增速或从年均20%降至5%-10% 。市场对“量增逻辑”的持续性存疑。

PS:牧原未来三年出栏量预计从9000万增长至1.3亿头后,出栏量增长速度可能会慢下来,具体还能有多少增长,不好估计。然而可以确定的是,如果未来出栏量不再增加,那牧原就是妥妥的现金奶牛,届时可以多分红、回购,这方面可以参考下可口可乐![]()

第四,同质化。

产品同质化与溢价缺失 生猪作为大宗商品,价格由市场供需决定,牧原虽尝试改良种猪基因(投资60亿元 ),但差异化尚未形成溢价。相比之下,中粮家佳康通过亚麻籽猪肉实现品牌溢价 ,牧原仍需时间验证产品升级效果。

PS:高端市场利润高,但市场小。可口可乐和百事可乐盲品区别不大,并不妨碍可口可乐赚钱。

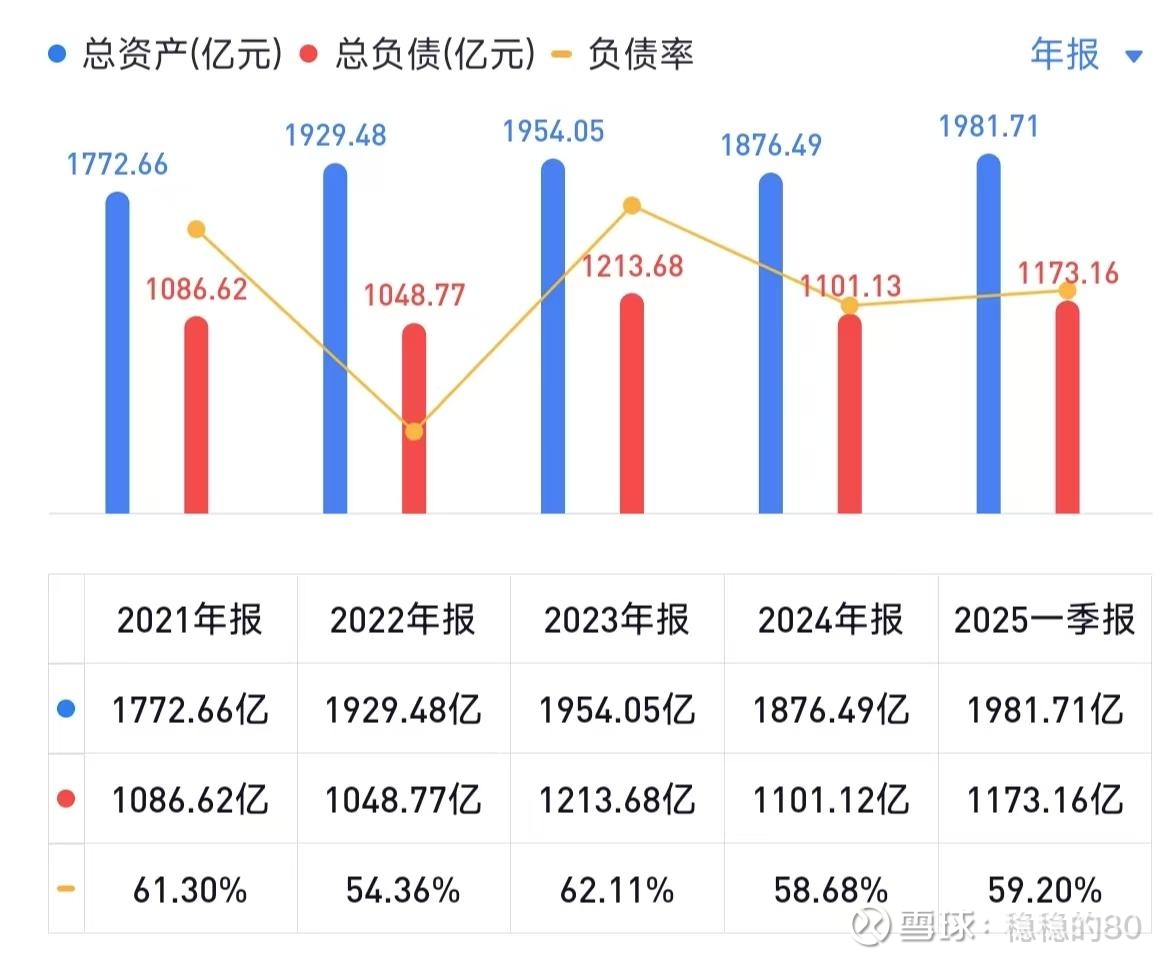

第五,高负债:

近期牧原的资产负债率行业中处于较高的位置,2024年高达58.68%,而2025年1季报增长为59.2%,被怀疑赚的是假钱,如图:

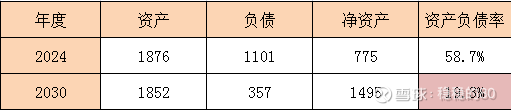

PS:牧原股份2024年总资产1876亿,负债1101亿,资产负债率58.7%。假设2025-2030年,累计净利润1200亿,分红480亿,还负债720亿。2030年,假设其他科目不变,届时总资产1876亿,负债381亿,资产负债率19%。

见下图测算,大约2030年,牧原股份可以把负债率降低到19%,接近茅台2024年的资产负债率(19%)。

之前企业处于高速扩张期,举债扩张是正常的,管理层明确表示2025年目标是降低100亿负债,2026年起,降负债的步伐将加快。

第六,低分红。

牧原过去三年分红很少(2023年甚至没分),股息率只有2%左右。现在市场都爱买高分红股票(比如银行、煤炭),相比之下牧原就像个“铁公鸡”,机构资金不愿意长留。

PS: 牧原公司于 2024 年 12 月 12 日召开的 2024 第一次临时股东大会审议通过了《关于公司未来三年(2024-2026 年 度)股东分红回报规划(修订稿)的议案》,在保证公司能够持续经营和长期发展的前提 下,公司当年盈利且累计未分配利润为正的情况下,未来三年公司每年以现金方式分配的利 润,由“应不少于当年实现的可供分配利润的 20%”,调整为“应不少于当年实现的可供分 配利润的 40%(年内多次分红的,进行累计计算)”。

如图,2024年度分红2次,按照今天收盘价计股息率:(8.34793+5.72)/10/39.55=3.56%。这股息率不算很高,不过也还可以,而且未来会分红更多。

综上,一切的关键是企业能持续赚钱。买股票就是买企业未来的现金流,不久的将来,随着牧原的发展,逐年降低负债、逐年分红,市场就会认可牧原现金流的优秀。当然,大家都理解的牧原,一定不是现在这个价。

风险提示:茅台最大的风险是导弹把酒库炸坏,一切归零。而牧原最大的风险,是突然出现某种人类无法应对的新猪瘟,全部生猪感染后清场。

本文仅仅记录个人思考,并非推荐股票,据此买卖自行负责。好股票也有可能长期不涨,这个风险挺大。