拒买牧原股份的理由

稳稳的80

· 福建

【致敬《穷查理宝典》】

投资必须慎重!!!现已查明,牧原股份有很多的理由不能投资:

第一,出栏增长慢:

从2015年191.9万头,增长到2024年的7160.2万头,全国第一出栏量,可惜花了太长时间。

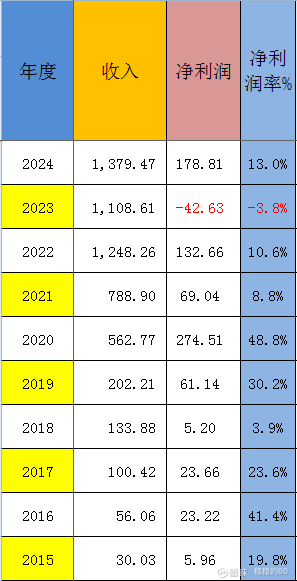

第二,收入增长慢,利润不稳定:

上市10年,竟然2023年巨亏,金额高达42.63亿元,这相当于10000名普通老百姓几十年的收入亏没了!

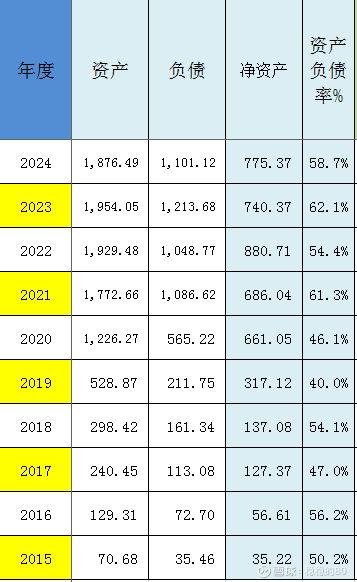

第三,资产负债率居高不下:

这些年,赚的钱可能都是假的,负债率一直这么高。

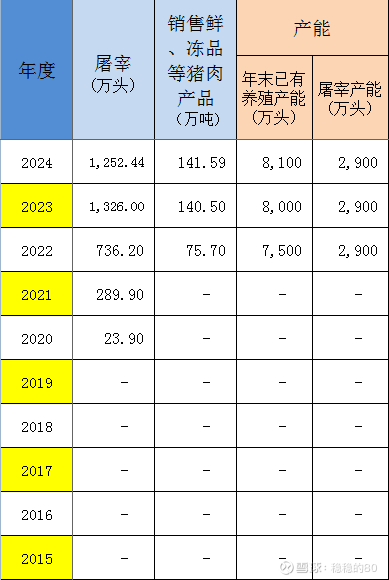

第四,产能增长慢:

2022年就有养殖7500万头的产能,2024年还是只有8100万头;现在又不务正业,搞什么屠宰,而且不杀鸡不杀鸭只会杀猪,2024年屠宰1252万头,比2023年还减少,业绩真不好看。

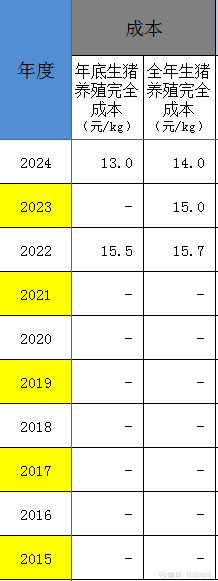

第五,成本降低太少:

从15.7元,降低到13元,居然需要几年的时间,蜗牛速度。2025年就算降低到12元,也就才又下降1元。现在1元还能买啥呢?

第六,现金流虚胖:

看看投资现金流,养猪简直是烧

点击查看全文