成本优势是牧原的护城河吗?

稳稳的80

· 福建

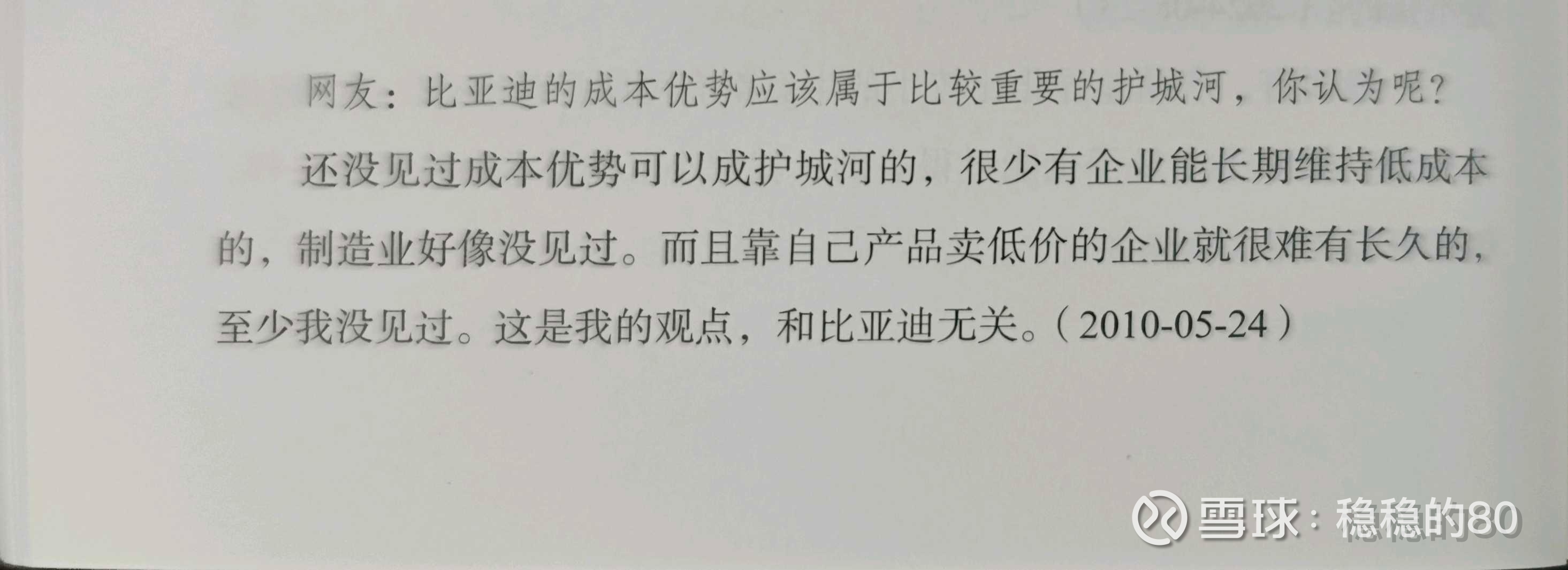

上面是段永平对成本优势的看法。

个人理解,牧原应该可以长期维持低成本,因为猪肉是同质化的产品,牧原的总成本领先战略会一直存在。不过我买牧原,主要还是看重自由现金流。明年开始,资本开支剩下50亿,净利润200-350,自由现金流250-400。

这样的话,可以多分红,还债,股息率高,负债率降低,一定有资本会看中的。$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $德康农牧(02419)$

上面是段永平对成本优势的看法。

个人理解,牧原应该可以长期维持低成本,因为猪肉是同质化的产品,牧原的总成本领先战略会一直存在。不过我买牧原,主要还是看重自由现金流。明年开始,资本开支剩下50亿,净利润200-350,自由现金流250-400。

这样的话,可以多分红,还债,股息率高,负债率降低,一定有资本会看中的。$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $德康农牧(02419)$