对铝的思考

全面看多电解铝,最重要的就是便宜。有色的全面扩涨而铝还没怎么涨 还有铝矿企的股价滞后,以中国铝业为例:2017年14.13亿的利润股价最高涨到8元,2021年57.59亿最高涨到10元,2022年利润41.92亿,2023年利润66.89亿,2024年利润124亿,2025年上半年利润70.71亿。

这是中国铝业2015到2025的利润变化

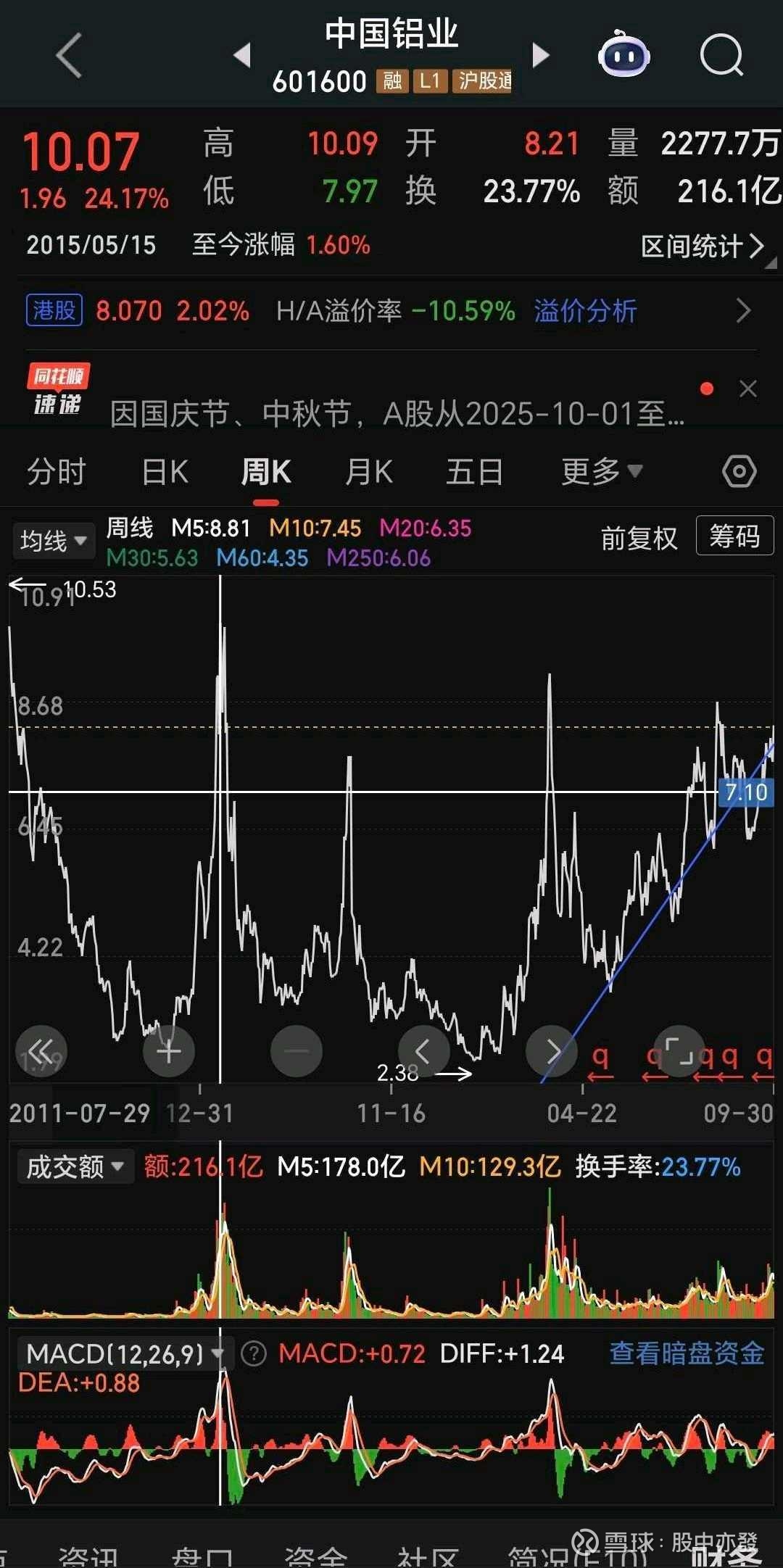

这是中国铝业2015到2025的股价变化

从上显然可以看出利润增长了10倍以上而股价还没追上自2015年的最高点。资产负债表也越来越健康。

从产业趋势来看,电解铝稳步上涨,氧化铝局面过剩。电解铝的产能政策天花板是4500万吨,而在2024年国家统计局官方产量4400万吨,行业建成产能4462万吨,产能利用率约98.6%,呈现供需紧平衡,成本支撑强的局面。

电解铝的生产是一个高能耗的过程,电力成本是核心,生产一吨电解铝的直接电力消耗大约在13000度-13500度。而中国可以说是电力成本最低的一档。

电解铝每年逐步上涨而氧化铝过剩导致价格降低,这个剪刀差导致电解铝企业利润增长迅速。

从供给侧来说强支撑,而需求侧只要有一点点刺激就能导致铝价快速上涨,通常普遍认知是铝需求强绑定房地产行业,而根据数据来看2021年电解铝在房地产领域占国内总量的30%,2024年占20%,而产能从2021的3760万吨到2024的4400万吨,增长了680多万吨的产能。可以看出房地产需求下降而电解铝的需求没有下降。电解铝的下游非常广泛,铝的新增产能在光伏和新能源等新兴行业,通过他的各种特点和铜价的上涨也可以带动铝代铜铝代木铝代塑铝代钢等趋势。

从而得出铝行业的盈利能力的持续性不是问题。下列是各个铝企的权益产能:

中国铝业:429-433万吨

中国宏桥:555万吨

云铝股份:251万吨

神火股份:132.425万吨

天山铝业:120万吨

焦作万方:132万吨

电投能源:67.71万吨