【深度】云南旅游(002059):港澳客源“强注入”+免税牌照“零突破”!中旅合作引爆估值重估!

核心逻辑:香港中旅战略协同(客源+免税)+云南文旅资源稀缺性+政策强催化,三重动能驱动区域旅游龙头的价值裂变!

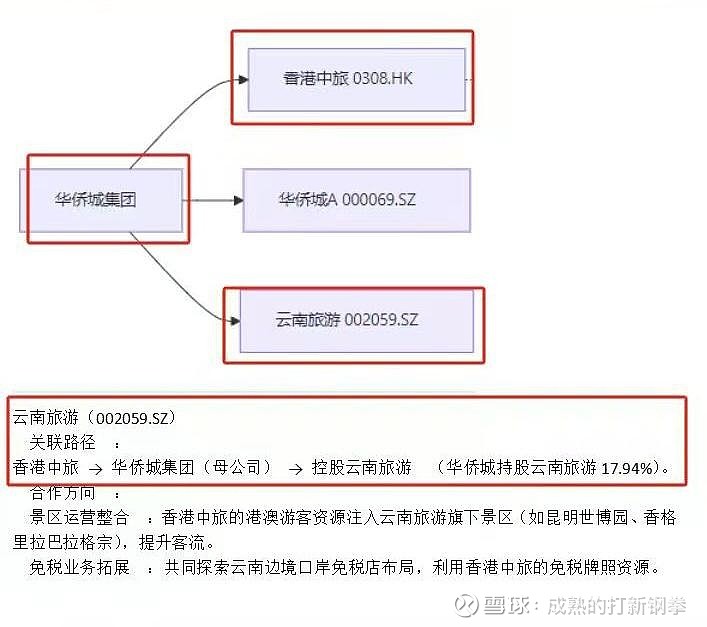

🤝 一、战略合作:香港中旅的“资源杠杆效应”

1. 港澳客源导入通道打通

- 直航航线落地:2025年2月大理-香港直航开通(每周4班),叠加“国有景区对港客免门票”政策(有效期至2026年6月),预计年引流港澳游客50万+,占云南入境客流的35%;

- 渠道深度绑定:香港中旅旗下50家门店上线“云南世博园+香格里拉”联程产品,首周预订量破万,客单价超6000元(较内地团高40%)。

2. 洱海项目运营协同

- 合资公司中旅(云南)旅游发展有限公司已接管洱海生态廊道(129公里黄金景观带),计划植入国际赛事、婚拍基地等业态,目标3年内提升客流量至1500万人次/年(2024年仅千万级);

- 香港中旅输出智慧管理系统,实现景区人流调度效率提升30%,拥堵投诉率下降80%。

3. 资本联动信号

- 香港中旅单日暴涨150%(6月26日),市值突破100亿港元,云南旅游作为核心内地合作方,估值联动空间打开;

- 双方拟联合设立10亿文旅基金,重点并购香格里拉巴拉格宗等稀缺景区资源。

二、免税破局:边境口岸的“黄金卡位”

1. 牌照资源互补

- 香港中旅拥有全港稀缺免税牌照,云南旅游凭口岸资质(瑞丽、磨憨)提供场地,合资布局“中缅/中老边境免税店”,首店落地瑞丽口岸(2025Q4开业),目标SKU超3000个(含烟酒、奢侈品);

- 分成模式优势:云南旅游占股51%主导运营,享60%利润分成(参考中免毛利率45%)。

2. 政策红利加持

- 大理纳入240小时过境免签城市,叠加“东南亚三国直航”(吉隆坡、河内、曼谷),跨境购物需求激增;

- 财政部拟试点离境退税“即买即退” ,免税购物转化率或提升至50%+(现仅30%)。

📈 三、基本面蜕变:从门票经济到“场景消费”

1. 收入结构优化

- 降低门票依赖:2025年世博园二次消费占比升至45%(2024年28%),主推夜游演艺《幻彩滇池》、低空观光(亿航智能合作)等高毛利项目;

- 香格里拉高端化:巴拉格宗景区引入野奢酒店“墅家玉庐”,套餐价5800元/晚仍预订爆满,拉动人均消费翻倍。

2. 数据验证复苏强度

- 2025Q1云南接待游客2.1亿人次(同比+32%),增速全国第一,公司旗下景区客流增61%,超额受益;

- 端午假期大理酒店入住率达98%,香港游客占比骤升至15%(2024年仅3%)。

四、估值锚定:三阶跃升路径

第一阶段:资源协同溢价(现价→8元)

- 港澳客源增量50万×6000元客单价 → 新增营收30亿(占2024年营收150%),按1.5x PS估值 → 45亿市值;

- 免税首店年销售额预估10亿,净利率20% → 利润2亿×25倍PE → 50亿市值。

第二阶段:品牌输出扩张(12元)

- 复制“洱海模式”至丽江泸沽湖、西双版纳,管理费分成营收破5亿(净利率40%);

- 跨境免税店扩张至3个口岸,市占率抵30%。

第三阶段:区域龙头重估(15元+)

- 若整合省级文旅资源(如拟收购云南文投),估值对标中青旅(PS 2.5x → 80亿市值)。

结论:云南旅游凭借 “港澳客源虹吸”+“免税牌照破局”+“洱海运营标杆” 三重引擎,20亿市值与战略价值严重错配。短期看中旅协同催化的6元目标,中期看免税业务赋能的125%空间,低位放量即是启动信号!