【深度】唯科科技(301196):三驾马车驱动精密制造龙头,机器人+MPO+消费复苏开启成长新篇章

在高端制造与内需消费双轮驱动的时代背景下,唯科科技作为国内精密注塑领域的龙头企业,正凭借其深厚的技术积累和前瞻性的业务布局,悄然完成从传统制造商到高科技赛道核心参与者的蜕变。公司以机器人关键零部件、AI服务器MPO连接器为矛,以稳健增长的消费基本盘为盾,在2025年展现出强劲的业绩弹性与清晰的成长路径。

💎 业绩基本盘:稳健增长彰显龙头本色

公司2025年前三季度业绩夯实了价值基础,实现营业收入16.8亿元,归母净利润2.22亿元,同比均保持超过25%的双位数健康增长。更为亮眼的是,公司的盈利质量持续优化,前三季度销售毛利率稳居30%以上,同时管理费用率显著下降,展现了出色的成本控制能力。强劲的业绩背后,是公司“模塑一体化”的强大竞争力,其业务已成功渗透至汽车、健康家电、电子及机器人等多元化的高景气市场,奠定了持续增长的基石。

• 核心亮点一:前瞻卡位人形机器人赛道,分享产业爆发红利

在全球人形机器人产业化加速的浪潮下,轻量化是提升续航与性能的关键技术路径。唯科科技凭借在精密注塑和工程材料应用上的深厚积累,已前瞻性布局了这一未来产业的核心。

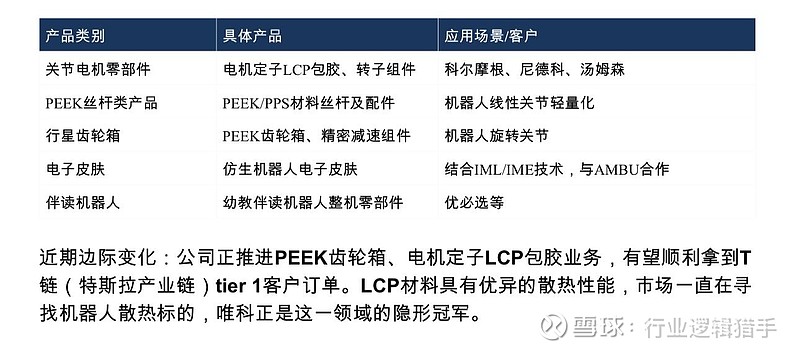

· 关键产品储备:公司目前储备的技术与产品包括关节电机零部件、采用PEEK/PPS等高性能材料的丝杆、行星齿轮箱以及仿生机器人电子皮肤等,全面覆盖机器人的运动执行与感知系统。

· 深度产业对接:公司正积极对接国内主流机器人主机厂及一级供应商,推动产品验证与导入。随着下游客户量产进程的推进,公司有望成为人形机器人供应链中重要的轻量化解决方案提供商,开启巨大的成长空间。

• 核心亮点二:绑定全球龙头,MPO连接器受益于AI算力浪潮

在数据中心内部,用于高速光模块互联的MPO光纤连接器是AI算力基础设施不可或缺的关键元件。公司在此领域已建立起强大的客户优势。

· 绑定龙头,切入AI服务器:公司是全球通信网络架构巨头康普(CommScope)的重要供应商,为其提供精密注塑模具及组件。自2024年下半年起,公司已陆续承接康普在AI服务器上的新项目,如光纤连接头、适配器等。

· 拥抱高景气赛道:随着全球数据中心扩张及AI算力需求爆发,MPO连接器市场正快速增长。据行业报告,全球MPO光纤连接器市场规模在2025-2031年间年复合增长率预计可达13.6%。深度绑定康普,意味着公司该项业务将直接受益于全球AI基础设施建设浪潮,成为新的业绩增长极。

• 核心亮点三:根植福建沃土,充分受益区域消费复苏与升级

· 维度一:区域消费政策全面赋能。2025年,福建省重磅出台《提振消费专项行动实施方案》,设定社会消费品零售总额增长5.5%的目标,并从就业增收、居民减负等根源出发,全力拉动消费。公司主营的健康小家电、户外家居等注塑产品,直接受益于全省范围内的大宗消费更新升级、以旧换新等政策刺激,需求基本盘得到巩固。

· 维度二:服务型消费创造新增量。福建的消费刺激政策极具特色,将 “服务消费提质惠民” 置于核心位置。方案大力推动养老托育、餐饮家政、文旅赛事等服务消费市场。这对于唯科科技而言是重要的增量机遇:一方面,养老机构、长者食堂、婴幼儿托位的大规模建设,将直接催生对健康护理类小家电、高品质家居用品的采购需求;另一方面,文旅市场的繁荣(目标6.9亿人次旅游总人数)也将带动相关消费品的销售。公司的“健康产品”业务线有望借此东风,渗透至更广阔的服务消费场景。

💰 估值展望:迈向百亿市值的成长蓝图

基于公司扎实的业绩和三大成长逻辑,我们对其未来价值保持乐观展望。

· 估值基准:根据券商一致预测,公司2026年归母净利润有望达到3.61亿元。

· 估值逻辑:考虑到公司机器人业务的巨大潜在空间和AI服务器赛道的高景气度,其成长性应享有估值溢价。我们采用市盈率(PE)估值法,并给予公司2026年40-45倍的估值倍数。

· 对应合理市值区间约为 144亿元至162亿元。

截至2025年12月9日收盘,唯科科技当前总市值约为100亿元。综合来看,公司的目标市值区间可上看至144亿至162亿元,股价可看 115–130 元区间,对应约 45~63% 的上涨空间。相较现价具备明确的预期空间。

💎 投资逻辑总结

唯科科技展现了一家高端制造企业的典型进化路径:以精密制造能力为“底座”,不断横向扩张,精准切入机器人、AI算力等最具前景的赛道。当前,公司“基本盘稳健 + 机器人业务提供想象空间 + MPO业务贡献增长弹性 + 区域经济赋能”的多层次成长逻辑清晰。