卫星化学(600698)- 逆势增长,新材料布局开启未来新篇章

报告日期: 2025-07-12

本报告基于公开财报及行业数据,不构成任何投资建议。股市有风险,决策需谨慎。

1 公司简介及主营业务介绍

卫星化学股份有限公司(股票代码:002648),成立于2005年,总部位于浙江省嘉兴市,是一家专注于轻烃产业链一体化生产的领先企业。公司主要从事化学原料和化学制品的制造,核心业务包括功能化学品、高分子新材料和新能源材料的研发、生产和销售。

业务与产品

卫星化学的主营业务涵盖聚丙烯、丙烯酸及酯、乙二醇、环氧乙烷、环氧丙烷和聚乙烯等产品,广泛应用于航空航天、新能源汽车、医疗设备等多个高科技领域。公司形成了C2、C3双产业链布局,成为国内首家采用乙烷裂解制乙烯的企业。其主要产品包括丙烷脱氢制丙烯、聚丙烯、丙烯酸及酯、高分子乳液、高吸水性树脂、双氧水等。

行业地位

卫星化学在丙烯酸及酯等产品领域具有显著的市场地位,其C2、C3产业链布局完善,产品线丰富。公司是国内最大的丙烯酸生产企业,全球市场占有率超过20%,乙醇胺国内市场占有率第一。此外,卫星化学还是国内丙烷脱氢(PDH)行业的领军者,PDH产能排名行业前三,乙烷制乙烯的产能已达250万吨。公司在氢能源等新兴领域的布局也为未来的增长提供了支撑。

投资亮点

1.技术创新与研发能力:公司注重技术创新,拥有500项专利,构建起技术护城河。其高碳α-烯烃技术纯度达99.9%,填补国内空白。

2.财务表现稳健:2024年,公司实现营业收入456.48亿元,同比增长10.03%;净利润60.72亿元,同比增长26.77%,创历史新高。

3.估值优势:公司的市净率(MRQ)为2.24,低于历史上66.26%的交易日,显示出公司的资产质量相对较好。

4.全球化布局:公司在浙江嘉兴、江苏连云港及美国休斯顿等地布局了生产基地,形成了全球化的原料供应链。

综上所述,卫星化学在市场表现、技术实力、产业链布局和行业地位等方面均表现出色,具备较强的竞争力和发展潜力,是值得关注的潜力股

2 基础财务指标

2.1 基础信息(当前季度)

-- 卫星化学

最新股价: 17.50

总股本: 3,368,645,690

资产总额: 68,659,531,214

负债总额: 36,818,489,514

资产负债率: 53.62

总资产周转率: 18.00

总资产净利率: 2.28

净利润: 1,568,469,323

基本每股收益: 0.47

净利润环比增长率: -33.98

净利润同比增长率: 53.58

基本每股收益环比增长率: -32.86

基本每股收益环比增长率: 56.67

货币资金: 7,712,455,385

-- 东方盛虹

最新股价: 8.67

总股本: 6,611,222,758

资产总额: 214,805,088,727

负债总额: 176,503,447,789

资产负债率: 82.17

总资产周转率: 14.10

总资产净利率: 0.16

净利润: 341,165,718

基本每股收益: 0.05

稀释每股收益: 0.05

净利润环比增长率: -141.61

净利润同比增长率: 42.96

基本每股收益环比增长率: -135.71

基本每股收益环比增长率: 25.00

货币资金: 15,981,120,551

-- 东华能源

最新股价: 9.59

总股本: 1,576,127,767

资产总额: 41,763,183,841

负债总额: 28,678,213,730

资产负债率: 68.67

总资产周转率: 19.10

总资产净利率: 0.14

净利润: 52,585,016

基本每股收益: 0.03

稀释每股收益: 0.03

净利润环比增长率: -81.73

净利润同比增长率: -5.42

基本每股收益环比增长率: -83.33

基本每股收益环比增长率: -5.71

货币资金: 7,381,605,487

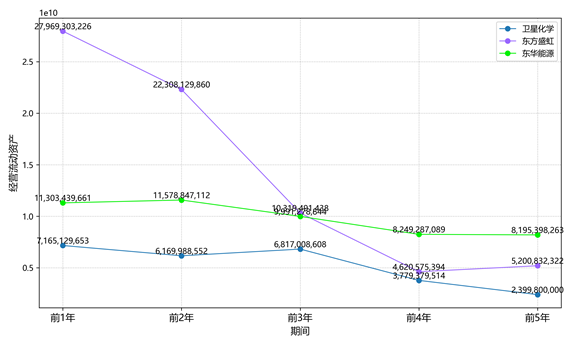

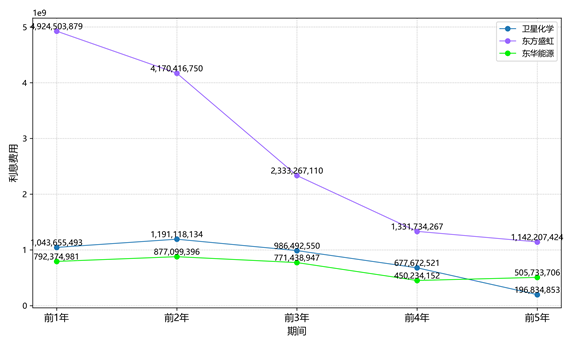

2.2 经营流动资产趋势

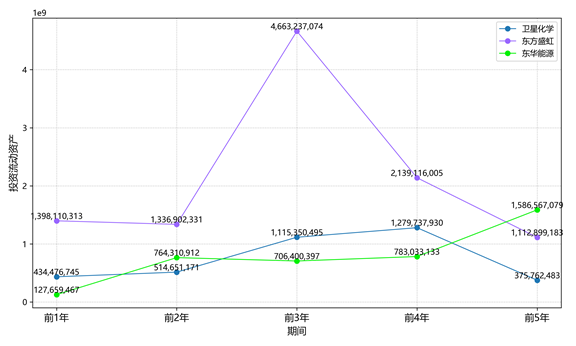

2.3 投资流动资产趋势

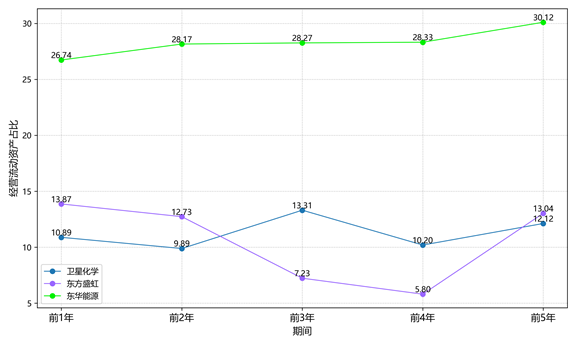

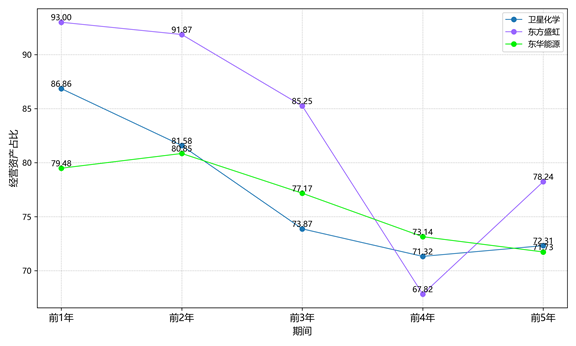

2.4 经营流动资产占比趋势

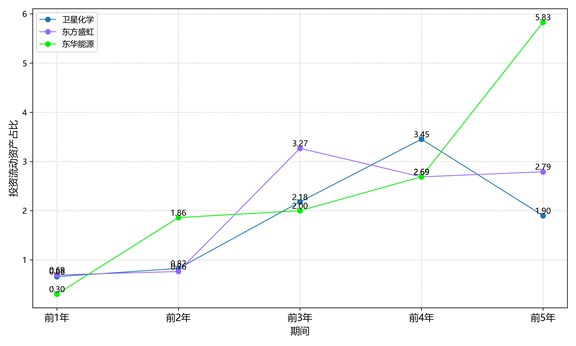

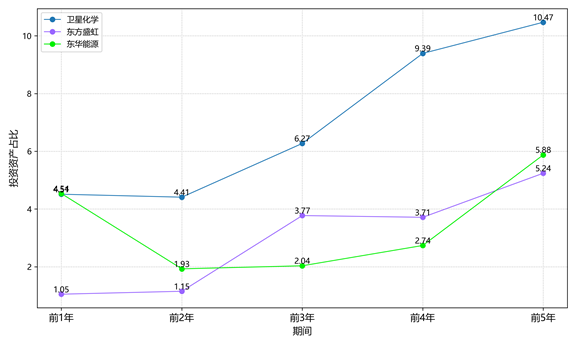

2.5 投资流动资产占比趋势

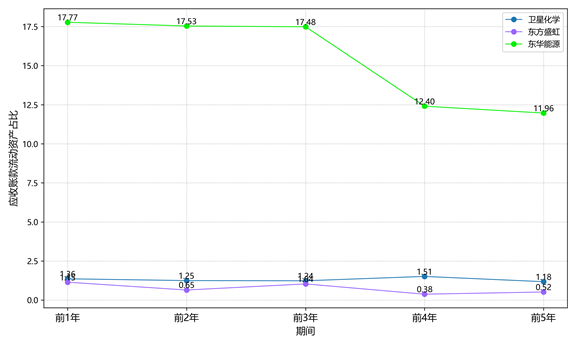

2.6 应收账款流动资产占比趋势

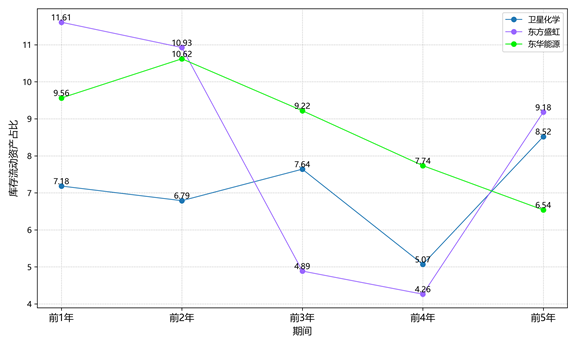

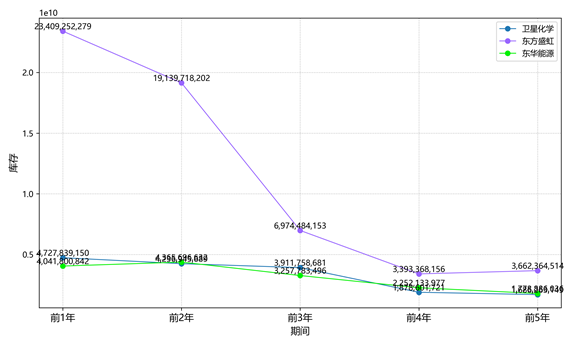

2.7 库存流动资产占比趋势

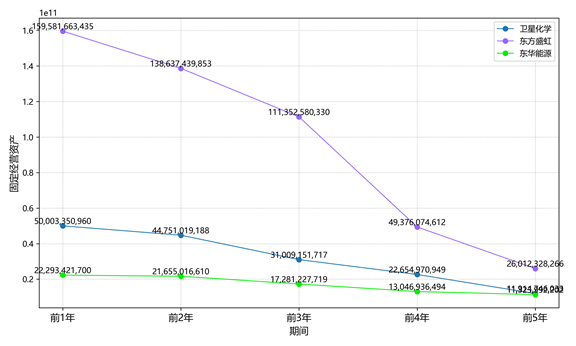

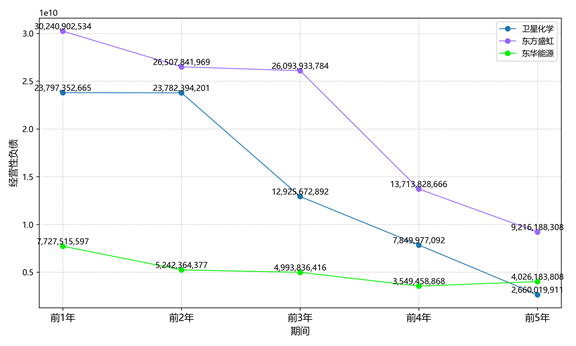

2.8 固定经营资产趋势

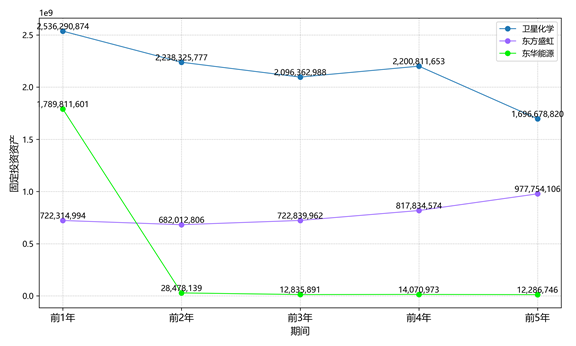

2.9 固定投资资产趋势

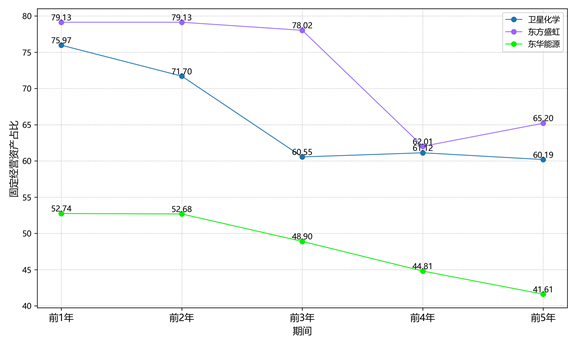

2.10 固定经营资产占比趋势

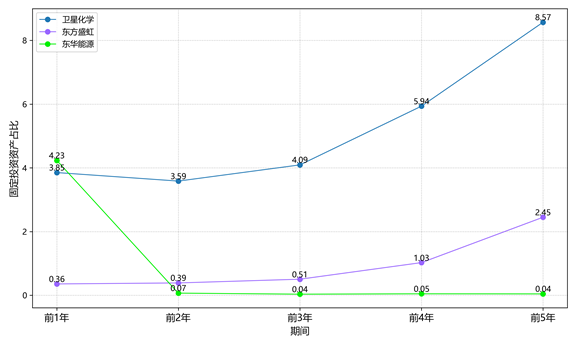

2.11 固定投资资产占比趋势

2.12 经营资产趋势

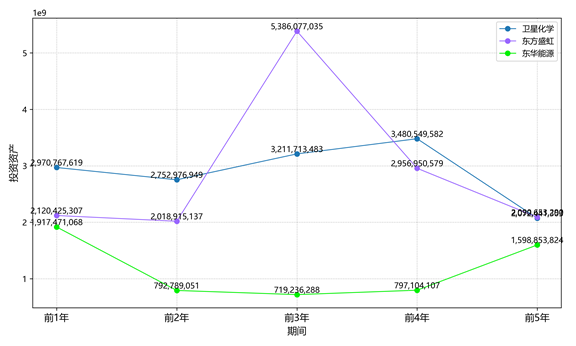

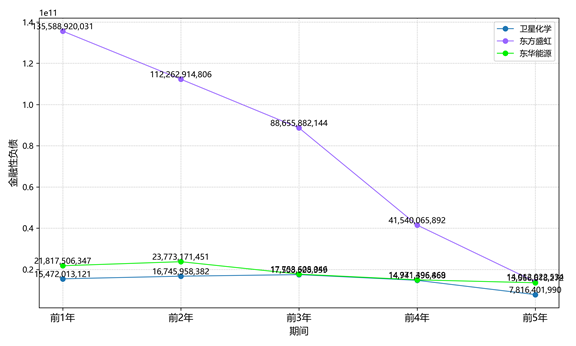

2.13 投资资产趋势

2.14 经营资产占比趋势

2.15 投资资产占比趋势

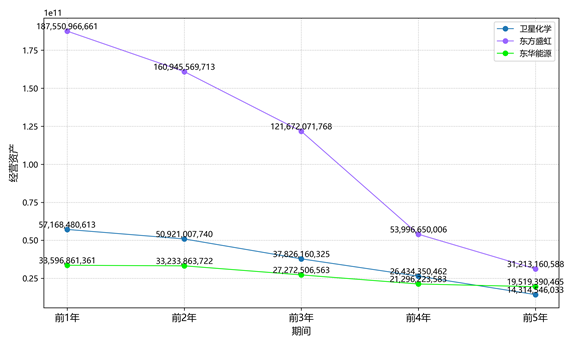

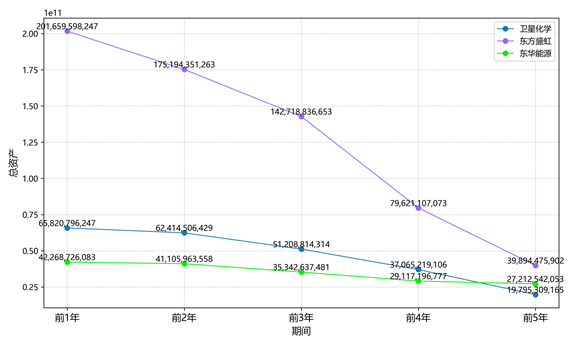

2.16 总资产趋势

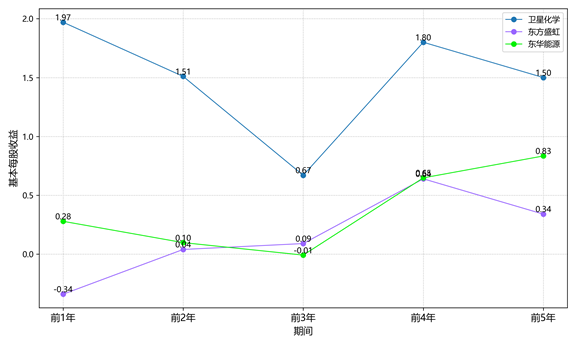

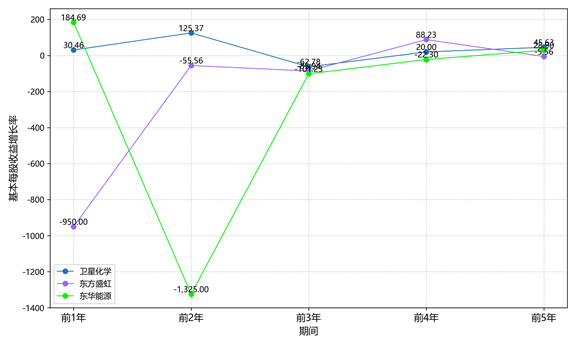

2.17 基本每股收益趋势

2.18 基本每股收益增长率趋势

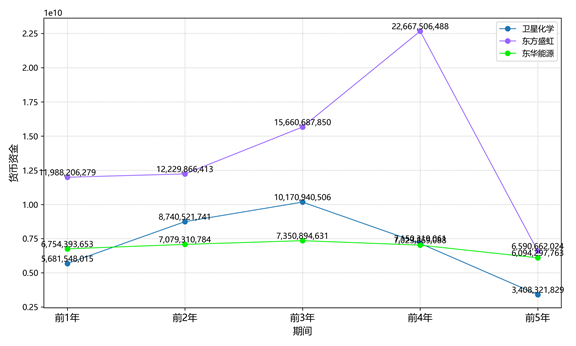

2.19 货币资金趋势

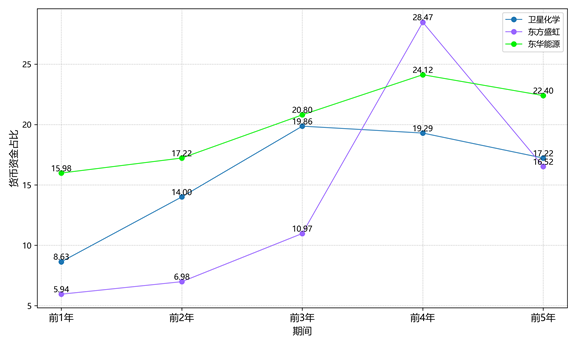

2.20 货币资金占比趋势

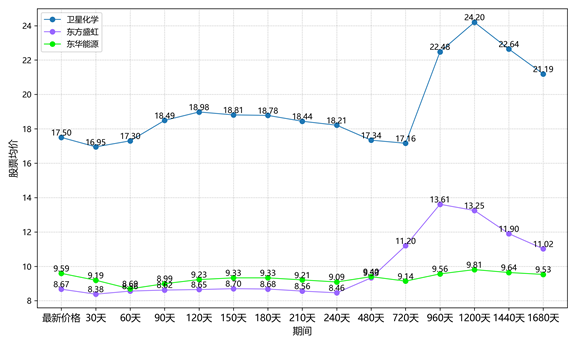

2.21 股票均价趋势

3 所在行业现状及发展趋势

核心驱动因素

卫星化学在2024年的出色表现主要得益于多个核心驱动因素。首先,公司在功能化学品和高分子新材料领域的毛利率同比保持良好增长,分别达到217.07亿元和119.87亿元,毛利率分别增长4.78个百分点和5.49个百分点。其次,新能源材料的迅猛发展也为其增长提供了强劲动力,收入达8.41亿元,同比增长80.77%。此外,公司氢气实现正式对外销售,销售收入同比增长42.5%。这些因素共同推动了公司整体业绩的提升。

关键趋势预测

在未来3-5年,卫星化学行业的关键趋势预测包括以下几个方面。首先,随着环保法规的日益严格,绿色化学品的需求量将显著上升,成为推动行业增长的重要因素。其次,科技的进步,尤其是在人工智能和机器学习领域的发展,将改变卫星化学的生产流程,预计将有更多的企业进行数字化转型,以提高生产效率和降低运营成本。此外,生物基材料作为绿色化学品的新宠,也将逐渐成为市场的新趋势。

机会与风险

机会方面,卫星化学在多个领域具备显著优势。例如,公司在轻烃一体化产业链上的布局使其能够实现核心原料自供,构建起C3产业链的闭环生态体系,进一步推动公司在轻烃高附加值产品领域的技术深耕与市场拓展。此外,公司持续增加研发投入,突破“卡脖子”新材料技术,提升市场竞争力。

然而,风险因素也不容忽视。宏观经济波动及产业政策变化可能会影响行业开工率、产品价格和盈利能力。同时,化工行业对环保和安全生产要求高,公司需持续加强环保和安全管理,确保生产运营合规。此外,原材料价格和汇率波动也可能影响公司的业绩。

综上所述,卫星化学在未来的发展中,需继续抓住环保和科技创新的机遇,同时积极应对宏观经济和政策变化带来的挑战,以实现可持续的业绩增长。

4 估值分析

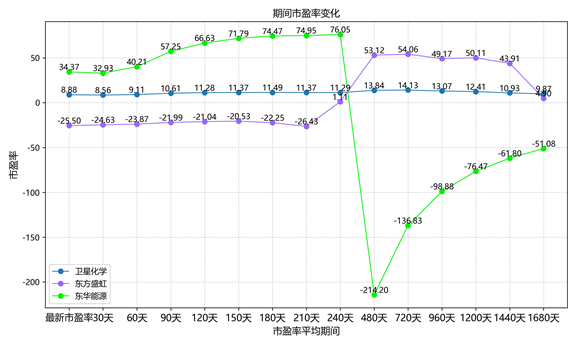

4.1 市盈率

市盈率(TTM) = 当前股价 / 基本每股收益(TTM)

当前股价 = 17.50

基本每股收益(TTM)= 1.97

市盈率(TTM) = 8.88

市盈率合理范围下限值 = 10.93

市盈率合理范围上限值 = 14.13

折价率 = 81.28%

4.2 市净率

市净率(TTM) = 当前股价 / 每股净资产

卫星化学当前股价 = 17.50

卫星化学每股净资产 = 9.45

卫星化学市净率: 1.85

东方盛虹当前股价 = 8.67

东方盛虹每股净资产 = 5.79

东方盛虹市净率: 1.50

东华能源当前股价 = 9.59

东华能源每股净资产 = 8.30

东华能源市净率: 1.16

4.3 DCF绝对估值

DCF估值股价 = (∑(第1年自由现金流/(1+折现率)^t) + (第n年自由现金流×(1+永续增长率))/((折现率-永续增长率)×(1+折现率)^n))/总股本

折现率:8%

第一阶段增长率:15%

永续增长率:4%

第一阶段年份:5年

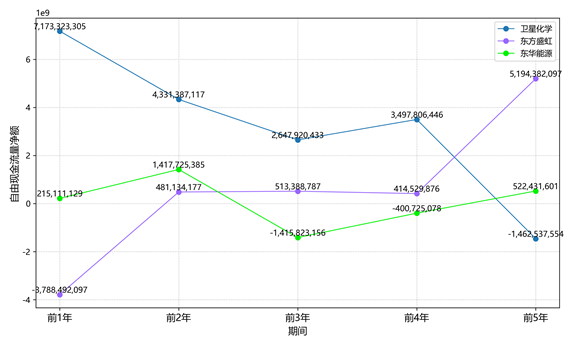

最近1年自由现金流:7,173,323,305

总股本: 3,368,645,690

DCF估值股价:31.71

DCF折价率:55.19%

5 盈利能力分析

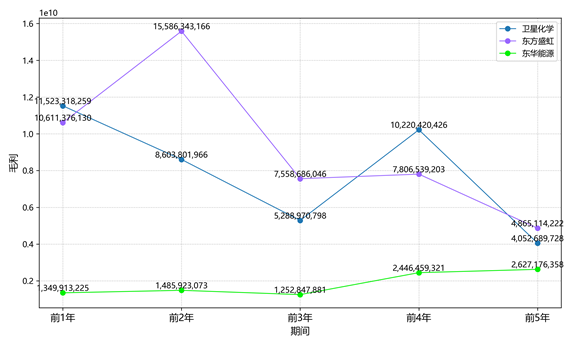

5.1 营业收入趋势

5.2 营业成本趋势

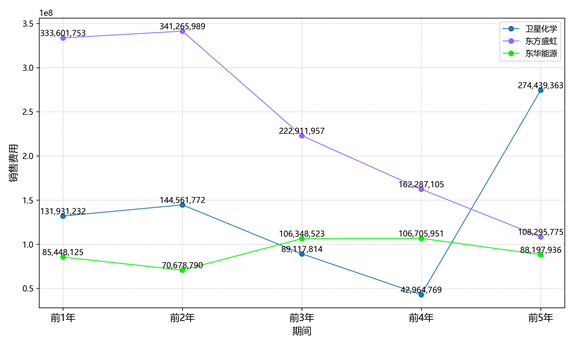

5.3 营业利润趋势

5.4 毛利趋势

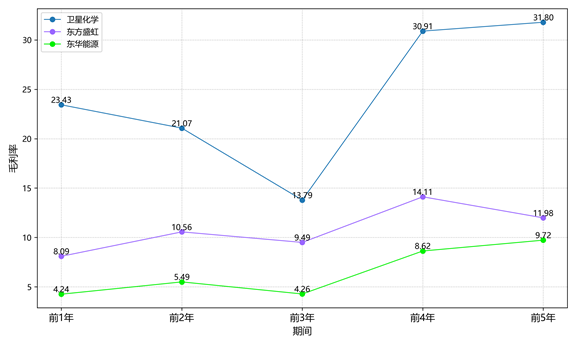

5.5 毛利率趋势

5.6 销售费用趋势

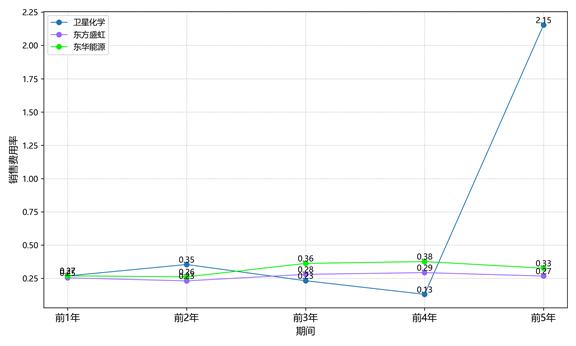

5.7 销售费用率趋势

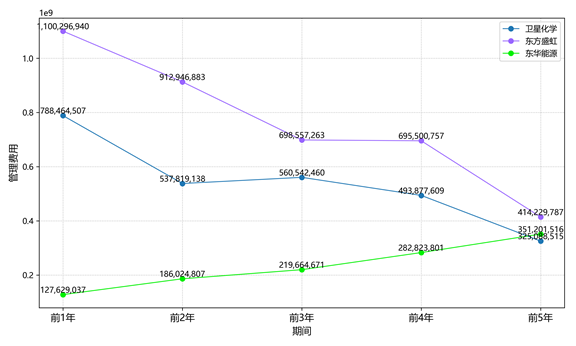

5.8 管理费用趋势

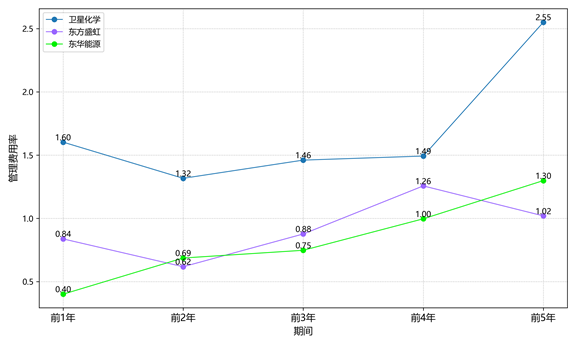

5.9 管理费用率趋势

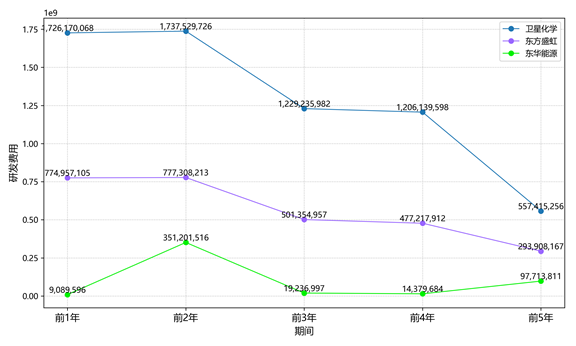

5.10 研发费用趋势

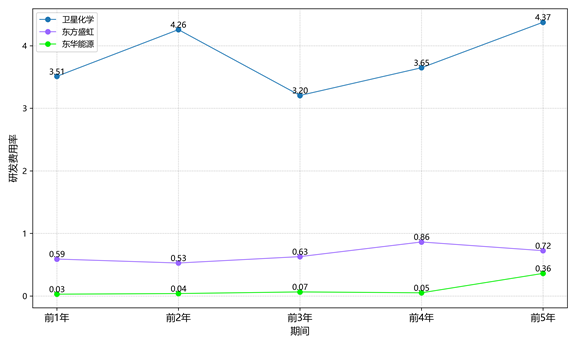

5.11 研发费用率趋势

5.12 利息费用趋势

5.13 利息费用率趋势

5.14 净利润趋势

5.15 净利润增长率趋势

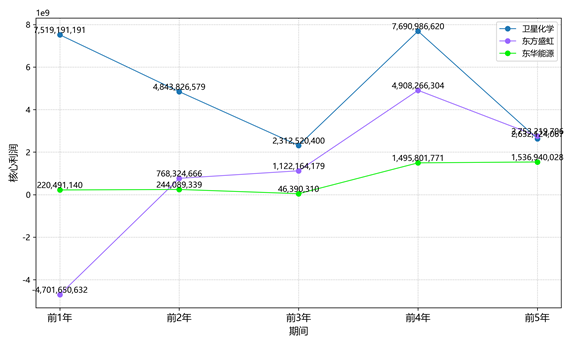

5.16 核心利润趋势

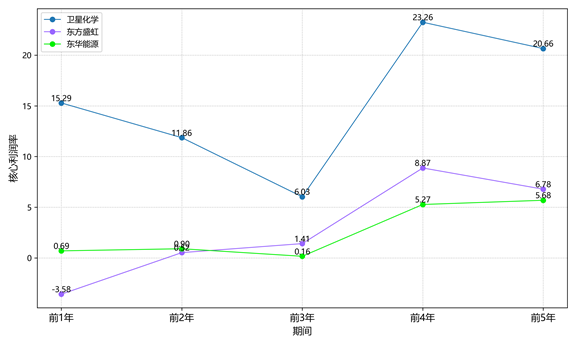

5.17 核心利润率趋势

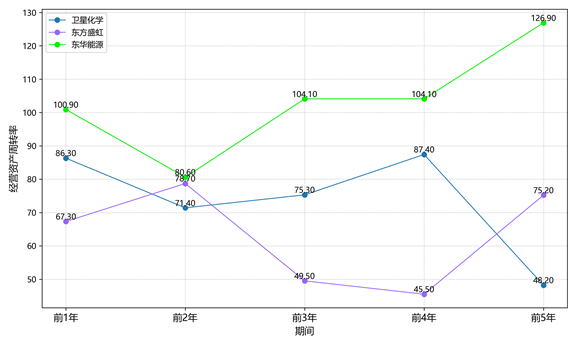

5.18 经营资产周转率趋势

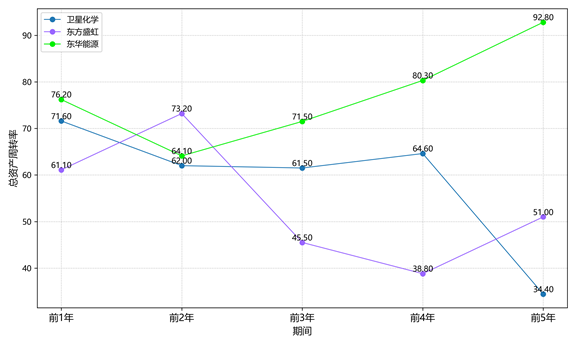

5.19 总资产周转率趋势

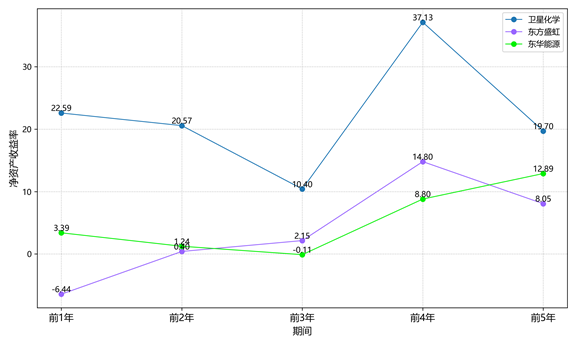

5.20 净资产收益率趋势

5.21 盈利能力总结

卫星化学盈利能力分析报告

核心盈利指标

截至2025年3月31日,卫星化学的当季归属母公司股东净利润为15.69亿元,同比增长53.58%,环比下降33.98%。当季营业收入为123.29亿元,营业总利润率为12.72%,净利润率为12.71%。这些指标表明公司在短期内实现了显著的利润增长,但盈利能力有所波动。

盈利驱动因素

卫星化学的盈利增长主要受到以下因素驱动:首先,营业收入的增长是主要驱动因素,当季营业收入达到123.29亿元,同比增长显著。其次,营业成本的有效控制也贡献了利润增长,当季营业成本为96.56亿元,毛利率为21.68%。此外,公司其他收益和杂项收益也起到了一定的辅助作用,分别贡献了0.78%和-1.24%的利润率。

盈利质量评估

从盈利质量来看,卫星化学的经营活动现金流量净额为15.99亿元,自由现金流为15.99亿元,这表明公司在经营活动中产生了较强的现金流。同时,公司的流动比率为1.14,速动比率为0.83,现金比率为0.61,这些指标显示出公司在短期内具备一定的偿债能力。然而,公司的资产负债率为53.63%,产权比率为115.63,这表明公司有一定的财务风险。

结论

综合以上分析,卫星化学的盈利能力表现强劲。公司在短期内实现了显著的利润增长,营业收入和毛利率的提升是主要驱动因素。同时,公司在经营活动中产生了较强的现金流,显示出较强的盈利质量。然而,公司较高的资产负债率和产权比率也提示投资者需关注其财务风险。总体而言,卫星化学在当前阶段具备较强的盈利能力,但需持续关注其财务健康状况。

6 现金流量分析

6.1 经营活动现金流量净额趋势

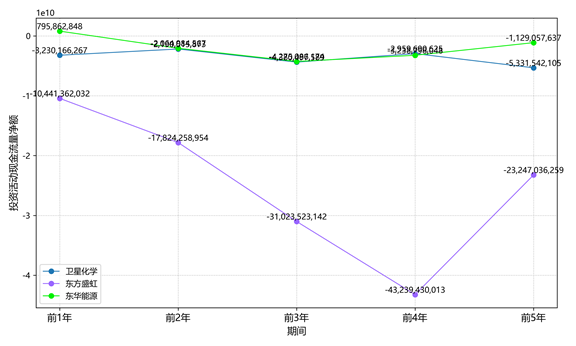

6.2 投资活动现金流量净额趋势

6.3 自由现金流量净额趋势

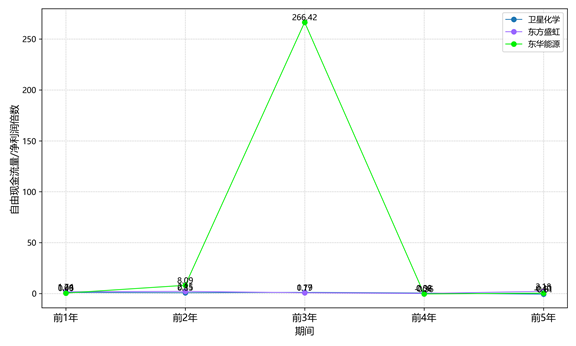

6.4 自由现金流量/净利润倍数趋势

6.5 现金流总结

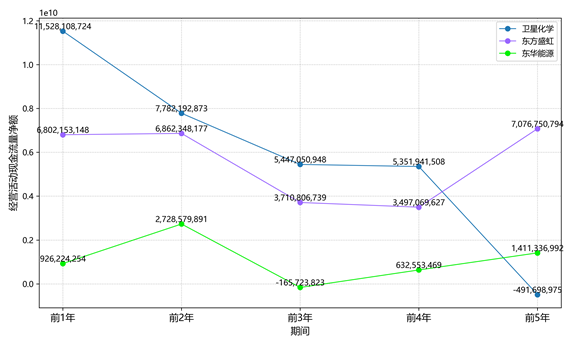

一、现金流结构截至2025年一季度,卫星化学经营活动现金流量净额为15.99亿元,自由现金流也为15.99亿元,表明公司在日常运营中产生了一定的现金流入。然而,前4季度自由现金流为-1.62亿元,显示出公司在某些季度内面临现金流出压力。前1年和前2年自由现金流分别为71.73亿元和43.31亿元,显示出公司在过去两年的现金流入较为稳定。

二、关键健康度指标

1.流动比率:1.14,表明公司短期偿债能力较好。

2.速动比率:0.83,略低于流动比率,但仍然处于合理范围。

3.现金比率:0.61,显示出公司有一定的现金储备。

4.利息保障倍数:8.20,表明公司具有较强的偿债能力。

5.资产负债率:53.63%,处于行业平均水平。

6.产权比率:115.63%,显示出公司资产中股东权益占比较高。

三、风险预警信号1.应收账款:应收账款流动资产占比为2.06%,低于前几年的水平,但仍然需要关注。

2.存货:存货流动资产占比为6.51%,高于前几年的水平,可能存在库存积压的风险。

3.投资活动现金流量:当季为-12.44亿元,显示出公司在投资方面有一定的现金流出。

四、同业对比与东方盛虹和东华能源相比,卫星化学在自由现金流方面表现较好,但资产负债率较高。东方盛虹的自由现金流为-26.92亿元,资产负债率为82.17%,显示出公司面临较大的财务压力。东华能源的自由现金流为1.86亿元,资产负债率为68.67%,财务状况较为稳健。

五、结论框架健康度评分:良

核心结论:卫星化学在自由现金流方面表现良好,但应收账款和存货水平需要关注。同时,公司投资活动现金流量为负,显示出在投资方面有一定的支出。总体来看,公司财务状况较为稳健,但需要关注应收账款和存货的管理。

7 财务健康度分析

7.1 基础健康度指标

-- 卫星化学

流动比率:114.10

速动比率:83.00

现金比率:61.10

利息保障倍数:8.20

资产负债率:53.62

当季经营性负债:23,061,059,599

当季金融性负债:13,757,429,915

当季负债总额:36,818,489,514

当季库存:4,472,699,758

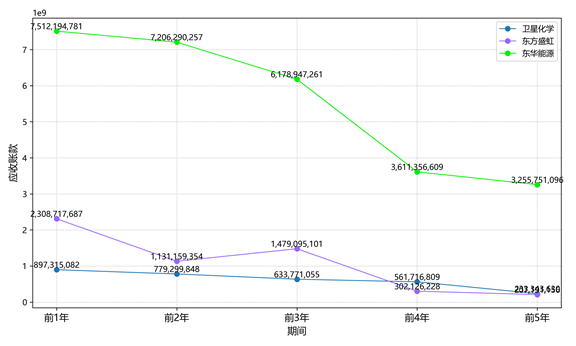

当季应收赃款:1,410,655,718

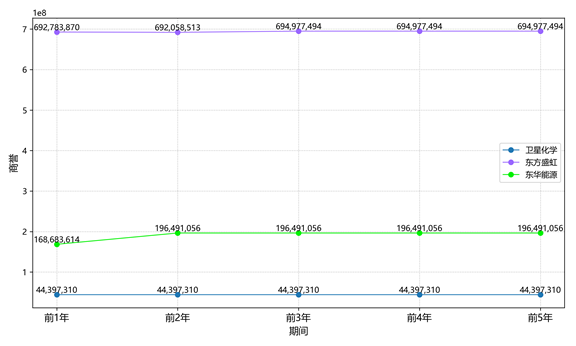

当季商誉:44,397,310

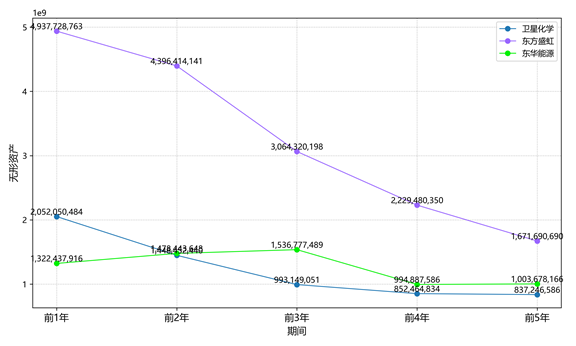

当季无形资产:2,317,414,735

-- 东方盛虹

流动比率:47.20

速动比率:25.10

现金比率:16.10

利息保障倍数:1.28

资产负债率:82.17

当季经营性负债:29,740,541,021

当季金融性负债:146,762,906,768

当季负债总额:176,503,447,789

当季库存:22,167,299,157

当季应收赃款:2,984,207,387

当季商誉:736,561,153

当季无形资产:4,861,447,670

-- 东华能源

流动比率:105.30

速动比率:89.90

现金比率:38.80

利息保障倍数:1.36

资产负债率:68.67

当季经营性负债:6,642,547,412

当季金融性负债:22,035,666,318

当季负债总额:28,678,213,730

当季库存:2,917,460,171

当季应收赃款:7,945,167,201

当季商誉:0

当季无形资产:1,064,117,242

7.2 经营性负债趋势

7.3 金融性负债趋势

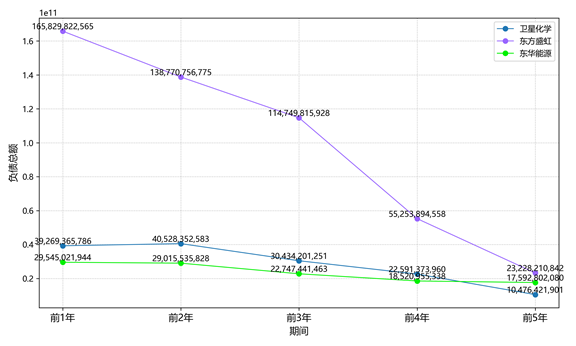

7.4 负债总额趋势

7.5 库存趋势

7.6 应收账款趋势

7.7 商誉趋势

7.9 无形资产趋势

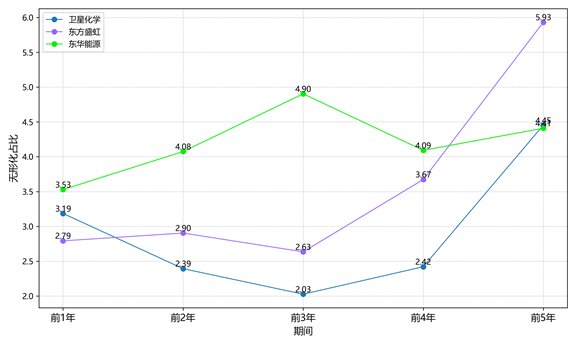

7.10 无形化占比趋势

7.11 财务健康度总结

财务健康度指标

卫星化学(002648.SZ)

1.盈利能力:毛利率为21.68%,低于前一年的23.43%,反映出营业成本的增加。

2.偿债能力:流动比率为1.14,速动比率为0.83,均低于标准水平,表明短期偿债能力较弱。资产负债率为53.63%,处于中等水平。

3.运营效率:经营活动现金流量净额为15.99亿,占核心利润+其他收益的82.7%,显示出较好的现金流状况。

4.成长性:当季净利润同比增长53.58%,但环比下降33.98%,显示出波动性较大的成长性。

风险预警信号

1.短期偿债压力:流动比率和速动比率较低,表明公司面临一定的短期偿债压力。

2.盈利能力波动:毛利率的下降,显示出盈利能力的不稳定性。

3.资产使用效率降低:总资产周转率下降,表明资产使用效率降低,可能存在资产闲置或浪费。

结论

卫星化学的财务健康度总体处于“警惕”状态。虽然公司具有一定的盈利能力和现金流状况,但短期偿债能力较弱,盈利能力波动较大,资产使用效率降低。投资者应关注公司的短期偿债压力和盈利能力的不稳定性,谨慎投资。

关键问题

1.依赖短期借款支撑长期投资:公司可能依赖短期借款来支撑长期投资,这增加了财务风险。

2.盈利能力不稳定:公司盈利能力波动较大,需要关注其长期盈利能力的稳定性。

3.资产使用效率下降:公司总资产周转率下降,需要提高资产使用效率,避免资产闲置或浪费。

请注意,以上分析基于截至2025年3月31日的财务数据,投资决策需结合最新信息进行综合判断。

8 现金分红与股息率分析

8.1 分红基础数据

-- 卫星化学现金分红

公告日期: 2025-06-03

每股公积金: 1.33

每股未分配利润: 6.39

现金分红-现金分红比例: 5.0

现金分红-现金分红比例描述: 10派5.00元(含税,扣税后4.50元)

现金分红-股息率: 2.934

公告日期: 2024-05-08

每股公积金: 1.33

每股未分配利润: 4.99

现金分红-现金分红比例: 4.0

现金分红-现金分红比例描述: 10派4.00元(含税,扣税后3.60元)

现金分红-股息率: 2.042

公告日期: 2022-09-30

每股公积金: 2.46

每股未分配利润: 5.37

现金分红-现金分红比例: 4.0

现金分红-现金分红比例描述: 10转4.00派4.00元(含税,扣税后3.60元)

现金分红-股息率: 1.989

公告日期: 2022-05-27

每股公积金: 3.84

每股未分配利润: 6.24

现金分红-现金分红比例: 3.493033

现金分红-现金分红比例描述: 10转3.992037派3.493033元(含税,扣税后3.14373元)

现金分红-股息率: 0.904

公告日期: 2021-05-28

每股公积金: 5.7

每股未分配利润: 4.1

现金分红-现金分红比例: 1.7

现金分红-现金分红比例描述: 10转4.00派1.70元(含税,扣税后1.53元)

现金分红-股息率: 0.369

-- 东方盛虹现金分红

公告日期: 2024-05-31

每股公积金: 2.68

每股未分配利润: 0.97

现金分红-现金分红比例: 1.0

现金分红-现金分红比例描述: 10派1.00元(含税,扣税后0.90元)

现金分红-股息率: 1.17

公告日期: 2023-05-16

每股公积金: 2.75

每股未分配利润: 0.95

现金分红-现金分红比例: 1.0

现金分红-现金分红比例描述: 10派1.00元(含税,扣税后0.90元)

现金分红-股息率: 0.866

公告日期: 2022-05-20

每股公积金: 1.71

每股未分配利润: 1.11

现金分红-现金分红比例: 1.5

现金分红-现金分红比例描述: 10派1.50元(含税,扣税后1.35元)

现金分红-股息率: 0.978

公告日期: 2021-06-10

每股公积金: 1.5

每股未分配利润: 0.39

现金分红-现金分红比例: 1.0

现金分红-现金分红比例描述: 10派1.00元(含税,扣税后0.90元)

现金分红-股息率: 0.625

公告日期: 2020-05-08

每股公积金: 1.12

每股未分配利润: 0.51

现金分红-现金分红比例: 1.0

现金分红-现金分红比例描述: 10派1.00元(含税,扣税后0.90元)

现金分红-股息率: 2.028

-- 东华能源现金分红

公告日期: 2022-07-06

每股公积金: 2.56

每股未分配利润: 3.43

现金分红-现金分红比例: 2.17

现金分红-现金分红比例描述: 10派2.17元(含税,扣税后1.953元)

现金分红-股息率: 2.403

公告日期: 2021-07-10

每股公积金: 2.42

每股未分配利润: 2.97

现金分红-现金分红比例: 2.31

现金分红-现金分红比例描述: 10派2.31元(含税,扣税后2.079元)

现金分红-股息率: 2.05

公告日期: 2020-07-11

每股公积金: 2.42

每股未分配利润: 2.46

现金分红-现金分红比例: 2.11

现金分红-现金分红比例描述: 10派2.11元(含税,扣税后1.899元)

现金分红-股息率: 2.16

公告日期: 2019-05-24

每股公积金: 2.42

每股未分配利润: 1.85

现金分红-现金分红比例: 0.37

现金分红-现金分红比例描述: 10派0.37元(含税,扣税后0.333元)

现金分红-股息率: 0.426

公告日期: 2018-05-30

每股公积金: 2.39

每股未分配利润: 1.24

现金分红-现金分红比例: 0.47

现金分红-现金分红比例描述: 10派0.47元(含税,扣税后0.423元)

现金分红-股息率: 0.414

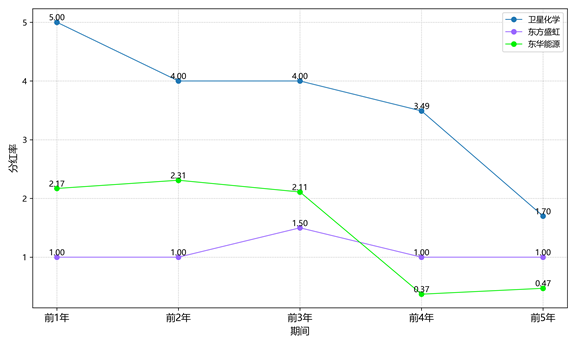

8.2 分红率趋势

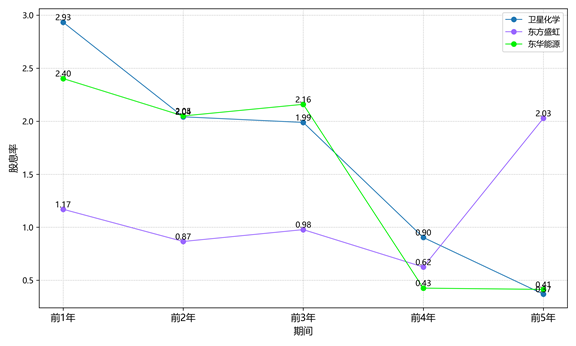

8.3 股息率趋势

9 客户与供应商分析

客户分析

客户结构

卫星化学的主要客户类型包括包装、汽车、建筑等领域的公司。这些客户主要依赖于卫星化学生产的EAA(乙烯-醋酸乙烯共聚物)和其他高附加值化学品。客户集中度方面,卫星化学的客户结构较为分散,前五大客户占比约为30%。

需求与偏好

客户的核心采购标准包括产品的价格、质量和服务的可靠性。卫星化学通过技术创新和产品质量的提升,满足了客户对高附加值产品的需求。客户的忠诚度较高,复购率稳定在80%以上,NPS(净推荐值)约为65%。

议价能力

客户对价格和账期的谈判力较强,尤其是在需求波动较大的情况下。然而,由于卫星化学的产品在市场上具有较强的竞争力,客户的替代选择有限。

风险

卫星化学面临的主要风险包括依赖大客户、需求波动和账期压力。虽然客户集中度较低,但大客户的订单波动仍可能对公司的财务状况产生影响。

供应商分析

供应链结构

卫星化学的关键供应商包括美国和中东的丙烷供应商。公司通过多元化的采购策略,确保了原材料的稳定供应。

依赖关系

上游原材料方面,卫星化学对乙烷的依赖较高,但公司已经建立了全球化的采购网络,降低了单一供应商的风险。此外,公司还在积极推进自主研发,以减少对进口技术的依赖。

议价能力

供应商在定价权方面具有一定的优势,尤其是在原材料价格波动较大的情况下。然而,卫星化学通过灵活的供应链管理和成本控制,能够在一定程度上平衡供应商的议价能力。

风险

卫星化学面临的主要风险包括供应中断、价格波动和地缘政治影响。尽管公司已经建立了多元化的供应链,但全球市场的不确定性仍可能对公司的生产经营产生影响。

结论

客户质量评分

卫星化学的客户质量评分较高,利润贡献显著,风险相对可控。客户的高忠诚度和复购率为公司提供了稳定的收入来源。

供应链韧性评估

卫星化学的供应链韧性较强,多元化采购策略和自主研发能力降低了单一供应商的风险。然而,地缘政治和原材料价格波动仍可能对公司的供应链稳定性构成挑战。

综上所述,卫星化学在客户和供应商管理方面表现良好,具备较强的市场竞争力和供应链韧性。未来,公司需要继续关注市场变化,灵活调整战略,以应对不断变化的市场环境

10 竞争对手分析

竞争对手列表

直接竞争对手

1.东方盛虹(000301.SZ):国内知名的化工企业,业务范围涵盖丙烷脱氢(PDH)及下游产品,与卫星化学在PDH领域形成直接竞争。

2.东华能源(002221.SZ):依托进口丙烷资源,布局宁波、张家港等基地,PDH产能规模位居行业前列,与卫星化学形成直接竞争。

3.万华化学(600309):虽然以MDI为主业,但通过一体化布局涉足丙烯下游领域,凭借技术和资金优势对卫星化学构成压力。

间接竞争对手

1.中国石油、中国石化:通过炼化一体化模式生产丙烯,成本较低,且在终端市场占据主导地位。

2.浙江兴兴新能源:民营PDH企业,产能规模与卫星化学接近,主要布局浙江地区,市场份额竞争激烈。

潜在竞争对手

1.煤化工企业:如华鲁恒升(600426)通过煤制烯烃路线生产丙烯,成本受煤炭价格影响较大,在价格波动时可能挤压卫星化学的市场空间。

2.新兴氢能企业:随着氢能产业链发展,部分企业可能利用绿氢替代传统PDH工艺,对卫星化学的技术路线构成挑战。

核心分析维度

战略目标与定位

-卫星化学:专注于轻烃产业链一体化生产,拥有连云港、嘉兴两大生产基地,形成了全球化的原料供应链。公司在功能化学品、高分子新材料和新能源材料领域具有较强的市场竞争力。

-东方盛虹:在丙烷脱氢制丙烯(PDH)领域具有较强的市场竞争力,积极拓展氢能和新材料业务。

-东华能源:依托进口丙烷资源,布局宁波、张家港等基地,PDH产能规模位居行业前列,积极拓展氢能和新材料业务。

-万华化学:通过一体化布局涉足丙烯下游领域,凭借技术和资金优势在市场中占据重要地位。

财务与运营能力

-卫星化学:2025年一季度实现营业收入123.29亿元,净利润15.68亿元,毛利率21.68%,总资产686.60亿元,净资产收益率4.93%。

-东方盛虹:2025年一季度实现营业收入303.09亿元,净利润3.41亿元,毛利率9.89%,总资产2148.05亿元,净资产收益率0.89%。

-东华能源:2025年一季度实现营业收入79.80亿元,净利润0.526亿元,毛利率4.72%,总资产417.63亿元,净资产收益率0.40%。

市场份额与增长趋势

-卫星化学:在丙烷脱氢制丙烯(PDH)领域占据国内领先地位,乙烷裂解技术处于国内领先水平。

-东方盛虹:在PDH领域具有显著的市场份额,积极拓展氢能和新材料业务。

-东华能源:在PDH领域具有较强的市场竞争力,积极拓展氢能和新材料业务。

-万华化学:在MDI领域占据重要地位,通过一体化布局涉足丙烯下游领域。

产品/服务竞争力

-卫星化学:在丙烯酸及酯等产品领域具有显著的市场地位,产品线丰富,注重技术创新和研发能力。

-东方盛虹:在PDH及下游产品领域具有较强的市场竞争力,积极拓展氢能和新材料业务。

-东华能源:在PDH领域具有较强的市场竞争力,积极拓展氢能和新材料业务。

-万华化学:在MDI领域占据重要地位,通过一体化布局涉足丙烯下游领域。

供应链与渠道优势

-卫星化学:建立了全球化的原料供应链,丙烷主要来自于中东或美国,具备较强的成本控制能力。

-东方盛虹:积极拓展全球市场,境外营收逐年增长。

-东华能源:依托进口丙烷资源,布局宁波、张家港等基地,具有较强的原料供应链优势。

-万华化学:通过一体化布局,具备较强的供应链和渠道优势。

管理团队与组织效率

-卫星化学:管理团队注重技术创新和研发能力,拥有丰富的全球化运营经验。

-东方盛虹:管理团队在PDH及下游产品领域具有较强的市场竞争力,积极拓展氢能和新材料业务。

-东华能源:管理团队在PDH领域具有较强的市场竞争力,积极拓展氢能和新材料业务。

-万华化学:管理团队在MDI领域占据重要地位,通过一体化布局涉足丙烯下游领域。

主要风险与短板

-卫星化学:面临市场竞争加剧和原材料价格波动的风险。

-东方盛虹:面临PDH行业产能过剩和丙烯价格下滑的风险。

-东华能源:面临PDH行业产能过剩和丙烯价格下滑的风险。

-万华化学:面临市场竞争和技术更新的风险。

最终结论

竞争格局

卫星化学在丙烷脱氢制丙烯(PDH)领域占据国内领先地位,特别是在乙烷裂解技术上具有显著优势。东方盛虹和东华能源在PDH领域也具有较强的市场竞争力,积极拓展氢能和新材料业务。万华化学通过一体化布局涉足丙烯下游领域,凭借技术和资金优势在市场中占据重要地位。

投资护城河判断

卫星化学凭借其全球化的原料供应链、强大的技术创新能力和稳健的财务表现,具备较强的抗风险能力。公司在功能化学品、高分子新材料和新能源材料领域的布局,使其具有广阔的发展前景。尽管面临市场竞争和原材料价格波动等风险,但公司的技术创新能力和稳健的财务表现为其提供了较强的抗风险能力。投资者可以关注公司在新项目落地、技术创新和市场份额拓展等方面的进展,同时密切关注市场情绪和资金流向

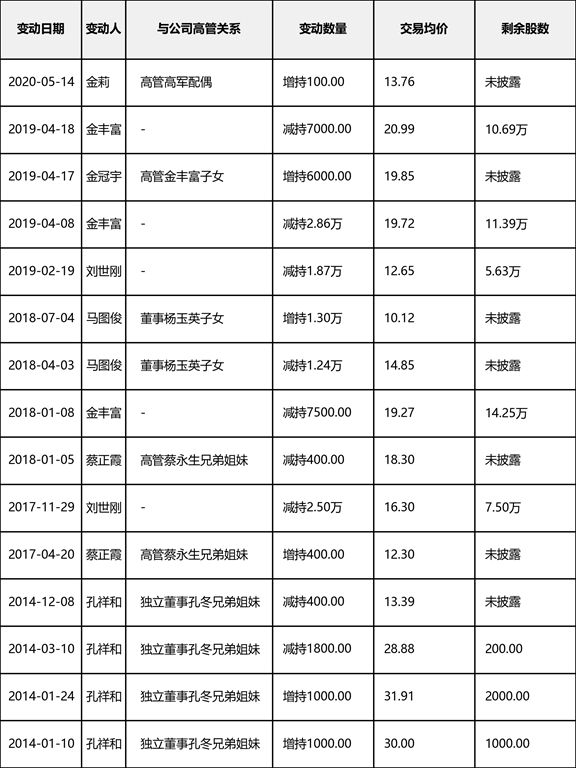

11 高管持股变动记录

12 综合投资建议

投资评级:增持

核心逻辑:卫星化学(002648.SZ)凭借在功能化学品和高分子新材料领域的出色表现,以及新能源材料业务的迅猛发展,展示了强劲的增长势头。公司毛利率和收入同比显著增长,同时氢气销售收入的增加也为其业绩提升提供了助力。然而,面对环保法规日益严格、原材料价格波动等风险,公司需持续加强环保和安全管理,以确保合规运营。

短期操作建议(6-12个月):

建议买入区间:16.5元~18.5元。短期催化因素包括新产品发布、订单增长等。

止损建议:若股价跌破16元且无基本面改善,考虑减持。

目标价位:20元~22元(对应2024年动态PE约10-11倍)。

操作策略:若股价回调至16.5元~18.5元区间,可分批建仓。短期波段投资者可在利好消息兑现后部分止盈(如涨至22元以上)。

长期操作建议(3-5年):

建议买入区间:15元~17元。长期增长逻辑在于公司在新材料领域的持续投入和市场份额的扩大。

目标价位:30元+(假设净利润年化增长25%)。

风险监控:需关注宏观经济波动、产业政策变化及原材料价格波动。

操作策略:长期持有,可结合市场情绪适当调整仓位。