牛市周期之格局游资

今天要介绍一位龙虎榜大佬游资方正证券重庆金开大道席位,后续可以持续跟踪适当的抄其作业

一、席位风格与经典战役:翠微股份 3 倍神话

方正证券重庆金开大道是 A 股市场的 “格局派” 游资代表,其操作风格以重仓锁仓、波段博弈著称,尤其擅长在题材爆发初期介入核心标的,通过坚定持股放大收益。2022 年初,该席位在数字货币龙头翠微股份(603123)上的操作堪称教科书级案例:

介入逻辑:翠微股份因控股海科融通切入数字支付赛道,叠加当时政策对数字货币的大力扶持,成为市场焦点。

操作细节:金开大道在股价启动初期约 7 元附近分批建仓,累计投入超 3 亿元,随后经历多轮洗盘仍坚定锁仓。随着题材热度升温,股价最高涨至 23.48 元,持仓周期约 2 个月,收益率超 230%。

核心策略:在题材发酵期不轻易下车,利用市场情绪推动股价主升浪,同时通过分仓操作控制风险。

二、近期龙虎榜标的解析与预期展望

以下是金开大道近期在龙虎榜活跃的四只个股,结合基本面与资金动向分析其投资逻辑及潜在空间:

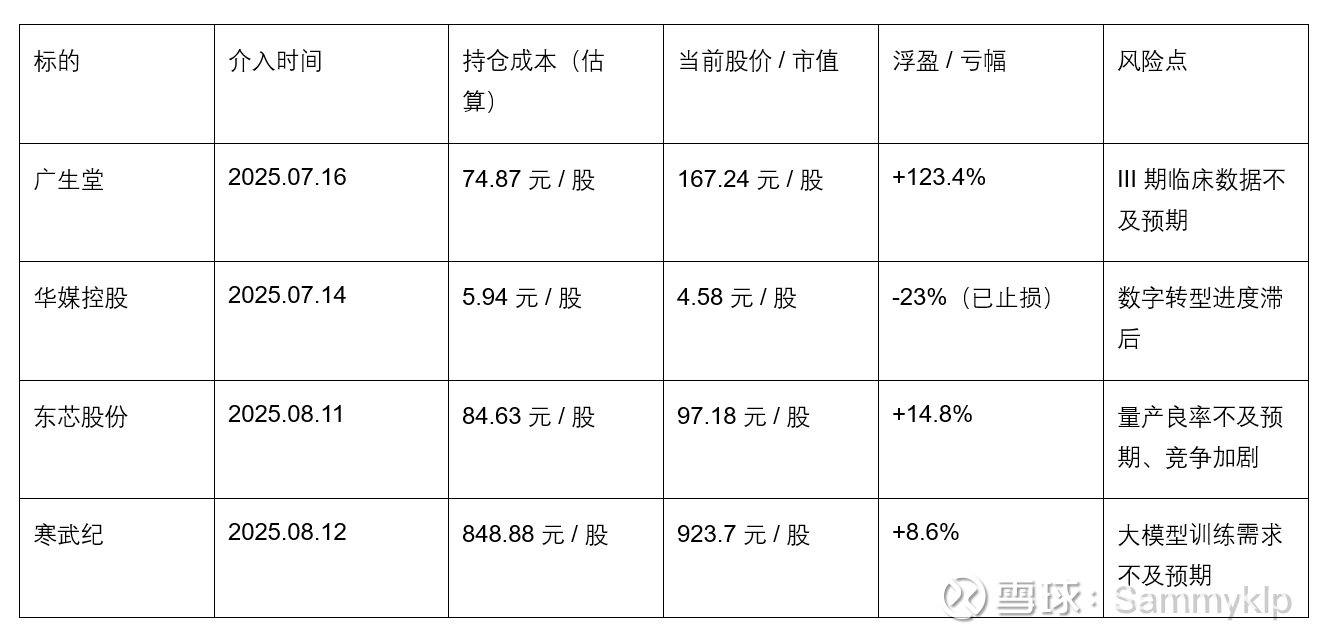

1. 广生堂(300436):乙肝创新药突破在即

核心逻辑:公司自研的乙肝核心蛋白抑制剂 GST-HG141 已进入 III 期临床,若试验成功将成为全球首个口服乙肝临床治愈药物。2025 年 6 月,该药物 III 期方案获树兰医院伦理批件,研发进度领先同行,预计 2026 年提交上市申请。

资金动向:金开大道于 7 月 16 日买入 1.5 亿元,占当日成交额的 6.4%,当日股价涨停(收盘价 74.87 元)。此后该股因临床进展预期持续走强,8 月 15 日收盘价达 167.24 元,持仓浮盈约 123.4%。

预期空间:若 III 期数据符合预期,参考同类创新药估值,市值有望从当前 266 亿向 600 亿迈进,潜在涨幅 125%。

2. 华媒控股(000607):AI + 传媒的困境反转

核心逻辑:公司作为杭州本地传媒龙头,旗下杭州文交所是数字资产交易核心平台,同时布局 AI 主播、智能媒资库等应用。但 2025 年 Q1 净利润亏损 3792 万元,短期业绩承压。

资金动向:金开大道在 7 月 14 日跌停板(5.94 元)买入约 8000 万元,但随后股价持续阴跌,8 月 16 日收盘价 4.58 元,浮亏约 23%。由于题材热度消退,该席位已于 7 月 16 日止损离场,割肉幅度约 15%。

风险提示:传媒板块近期受 AI 算力投资放缓影响,需警惕业绩不及预期风险。

3. 东芯股份(688110):国产 GPU 破局者的战略押注

核心逻辑:金开大道布局东芯股份的核心逻辑并非存储芯片国产替代,而是其对砺算科技(上海)有限公司的战略投资。2024 年 8 月,东芯股份以自有资金 2 亿元增资砺算科技,获得 37.88% 股权,成为其并列第一大股东。砺算科技是国内少数具备全自研 GPU 架构能力的企业,其首款基于 TrueGPU 架构的 7G100 芯片于 2025 年 5 月成功点亮,并于 7 月发布 Lisuan eXtreme 系列显卡,性能对标英伟达 RTX 4060,支持 4K 高画质渲染与 AI 推理融合。此次投资的底层逻辑在于:

技术协同:东芯股份的利基型 DRAM 芯片(如 LPDDR4x)与砺算 GPU 形成 “存算联” 技术闭环,联合优化显存带宽提升 50%、功耗降低 35%;

国产替代:在英伟达 H20 芯片受限背景下,砺算 GPU 成为信创市场(能源、医疗等领域)的关键替代方案,已获超亿元预订单;

量产在即:砺算 GPU 计划 2025 年 8 月送样、9 月量产,年产能规划 50 万张,覆盖云游戏、数字孪生、智能座舱等场景。

资金动向:金开大道于 2025 年 8 月 11 日买入 2.02 亿元,当日东芯股份收盘价为 84.63 元。截至 8 月 16 日,股价涨至 97.18 元,持仓浮盈约 14.8%。此轮资金介入正值砺算科技 GPU 量产前的关键窗口期,市场对其技术突破与商业化进展高度期待。

预期空间:若砺算科技 2025 年 Q4 出货量达 30 万张(占规划产能 60%),按 PS 40 倍估值,其投后估值将达 580 亿元,对应东芯股份股权价值约 219.7 亿元(当前东芯总市值 429.8 亿元)。叠加存储芯片主业估值,东芯股份合理市值有望突破 600 亿元,目标价 136 元(当前价 97.18 元),潜在涨幅 40%。若 2026 年砺算 GPU 切入 AI 训练市场,估值弹性可能进一步放大。

风险提示:

量产不确定性:9 月量产良率需达 80% 以上,否则可能影响订单交付;

市场竞争:国内 GPU 厂商超 20 家,砺算需在性能、生态上与摩尔线程、沐曦等企业竞争;

政策依赖:信创订单落地进度受国产化补贴政策影响较大。

4. 寒武纪(688256):AI 算力芯片的国产突围

核心逻辑:公司 MLU 系列 AI 芯片适配主流大模型训练,2025 年与阿里云合作推出定制化算力方案。随着 GPT-5 等超大规模模型落地,算力需求爆发式增长,预计 2025 年全球 AI 芯片市场规模达 920 亿美元。

资金动向:金开大道于 8 月 12 日买入 10.86 亿元,占当日成交额的 7.2%,随后三日累计净买入 11.35 亿元。8 月 14 日股价上涨 10.35%,创历史新高(收盘价 949 元)。截至 8 月 15 日,股价回落至 923.7 元,持仓浮盈约 8.6%。

预期空间:若 2025 年思元 590 芯片量产顺利,营收有望突破 50 亿元,目标市值 4000 亿元(当前市值 3864 亿),潜在涨幅 3.5%。短期需关注 8 月 18 日全球人工智能大会的技术发布。

三、收益率预估与风险提示

四、游资操作启示

题材优先级:金开大道偏好政策驱动 + 技术突破的双重逻辑,如广生堂的创新药、寒武纪的 AI 芯片。

仓位管理:在翠微股份、寒武纪等标的上均采用重仓出击策略,但在华媒控股这类不确定性较高的标的上及时止损。

风险对冲:通过分散布局不同赛道(医药、科技、消费)降低单一题材波动风险。

五、投资者策略建议

跟风需谨慎:游资操作具有高风险性,普通投资者不宜盲目追高,应优先关注基本面扎实、机构资金同步流入的标的。

关注政策信号:如生物医药领域的创新药审批、半导体行业的国产替代政策,这些往往是游资布局的风向标。

技术面辅助:可结合龙虎榜资金流向与股价位置(如突破关键压力位、成交量放大)判断介入时机。

总结:方正证券重庆金开大道以 “格局” 著称,但本质仍是基于题材博弈的游资策略。其操作既有翠微股份的辉煌,也有华媒控股的止损,投资者需理性看待,在把握主线机会的同时严守风控纪律。近期对寒武纪的持续加码,更是将其 “重仓押注核心赛道” 的风格展现得淋漓尽致,市场需密切关注 AI 算力需求的兑现进度。

不靠谱声明:本人未持有文中提到的所有股票,利益无关。图个乐子,不做任何投资建议。