特斯拉Optimus V3量产调研深度纪要

$三花智控(SZ002050)$ $拓普集团(SH601689)$ $安培龙(SZ301413)$

本月底即将正式亮相:工厂实测三大任务已达人工水平、量产目标15万台、供应链格局基本锁定——人形机器人商业化「发令枪」前夜

六个判断,先看这里

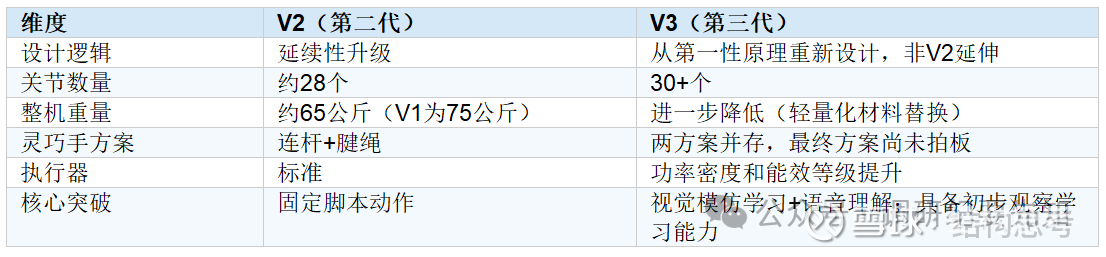

① V3不是V2的改款,而是从第一性原理重新设计。关节数从28个增加到30+,整机重量继续从V2的65公斤下降,灵巧手方案在「连杆+腱绳」vs「微型电机模组」两者间仍未最终拍板。本月底或下月初正式亮相,首次全面展示实物+现场语音演示

② 工厂三大任务实测已达人工水平:搬箱子(99%成功率,速度约人工0.6-0.7倍)、贴密封胶条、整车检测。速度慢是唯一短板,任务质量已无问题

③ AI能力进化路线图清晰:爆米花固定脚本(已完成)→语音理解个性化点单(99.6%成功率)→室内移动送餐(实验室OK,真实场景攻关中)→户外车道取餐(探索阶段)→2028-29年多任务家庭服务

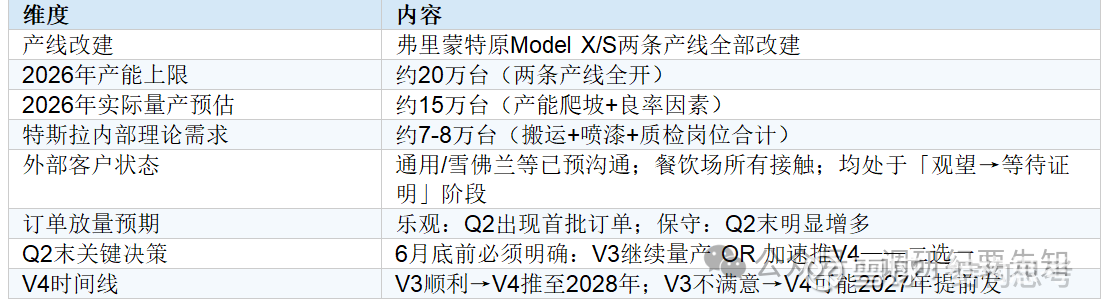

④ 2026年量产目标约15万台。弗里蒙特两条产线全部改建,产能上限20万台。物料成本当前约4.3万美元/台,规模化目标降至2万美元——北美搬运工年薪约2万美元,约一年多即可回本

⑤ 供应链格局基本确立,国产厂商全面占据核心环节。关节总成:拓普+三花(确认);谐波减速器:绿的谐波(确认);灵巧手电机:明智电机+兆威机电(大概率);丝杠:五洲新春;电子皮肤:芙莱新材;传感器:颗粒传感(验证中)

⑥ 竞争判断:人形机器人商业化前夜,特斯拉领先约半个身位。核心护城河是自有工厂训练数据+自有AI公司双闭环。宇树运控最强+成本最低,优必选场景部署最早,未来格局类似「苹果/安卓+专用机器人」并存

一、V3发布在即:这次是完整亮相,不是局部视频

此前特斯拉持续在推送局部展示视频——灵巧手驱动结构、初步学习能力演示、办公室任务分配(打印材料+倒咖啡双线并行)。这些都是「预热」,而非正式发布。

正式亮相将在本月底或下月初举行,届时展示两个核心方向:完整实物外观设计,以及机械结构细节(手部将打开展示新驱动结构);现场语音指令演示,包括从一排杯子中按口令取用指定规格。

V3最重要的不是参数升级,而是训练方式的质变:用工厂大量视频数据做视觉模仿学习,和FSD用车队数据训练自动驾驶一模一样——数据越积越多,进步越来越快,飞轮一旦转起来就很难被追赶。

二、工厂实测现状:能干,但还慢

机器人落地分三个层级:简单环境简单任务→简单环境复杂任务→复杂环境。当前在车厂已验证三个动作:

关键经济账:北美搬运工年薪约2万美元。当前单台物料成本4.3万,规模化后可降至2万——约一年多即可回本。这是北美制造业「用得起」的临界点,不需要等到价格降到几千美元。

三、AI能力五步进化:从爆米花到车道取餐

特斯拉机器人的智能能力演进路线,可以清晰地划分为五个台阶:

训练方式是核心竞争力:视觉模仿学习(工厂视频)打底→强化学习辅助→自监督学习→在线学习(人类示范一次即可成为训练数据)。越到后期,数据飞轮转得越快,进步越陡峭——和FSD成长路径完全一致。

四、量产节奏与关键决策时间窗口

五、竞争格局:商业化前夜,特斯拉领先半个身位

特斯拉的核心护城河是「双闭环」:自有汽车工厂提供大量真实任务数据(不需要向别人借场地)+ 自有AI公司(模型开发内部迭代)。这两个优势在当前阶段极难被复制

宇树(Unitree):运动控制行业最强(马斯克本人公开点赞),成本控制最佳,定价具竞争力。在运动平衡和小场景控制上是当前第一梯队;正在布局危险/特殊场景机器人(如火场救援)

优必选:场景部署最早,已在蔬菜工厂等实际场景部署;上海有算力资源优势,主动积累场景数据

未来格局预判:类似手机行业——2-3家通用型巨头(占60-70%份额)+若干专用型玩家(危险作业/医疗/物流),不会赢者通吃,都有生存空间

六、风险提示

发布效果不达预期:若3月底-4月初亮相反响一般,量产节奏推迟,供应链订单放量时间延后

灵巧手方案未决:连杆+腱绳 vs 微型电机模组的最终选择直接影响灵巧手供应链格局

速度瓶颈:搬运速度仅为熟练工人0.6-0.7倍,规模部署后ROI说服力需靠数量对冲

法规障碍:人机交互场景合规审批路径长,监管节奏可能大幅慢于技术进展

竞争加速:宇树等国内厂商成本控制优势突出,可能在特定场景挤压市场定价空间

供应链切换风险:V3→V4迭代时供应商格局存在重新洗牌可能性