中英科技(300936):5G+AI算力“卖铲人”的稀缺价值重估

股侠小J

· 云南

01 一句话逻辑

5G基站越多、天线越多、频率越高,中英科技的高频覆铜板就越不可替代;AI 服务器升级,又给同一块板子打开了第二增长曲线。

02 公司速览

03 行业空间:三条需求曲线共振

1️⃣ 5G 深度覆盖

2025 年中国 5G 基站累计 450 万站,Massive MIMO 使单站高频板用量 6 倍。

仅天线侧 PTFE/碳氢板需求 1.2–1.5 亿㎡/年。

2️⃣ 毫米波+车联网

汽车 77 GHz 雷达渗透率 2025 年超 60%,单车价值 200–300 元,对应 300 万㎡/年 市场。

3️⃣ AI 服务器

英伟达 GB300 采用 PTFE 替代 PPO,解决 56 Gbps 以上信号完整性,单柜用量 4–6 ㎡。

2026 年全球 AI 服务器出货量 450 万台,对应 2,000 万㎡ 新增需求。

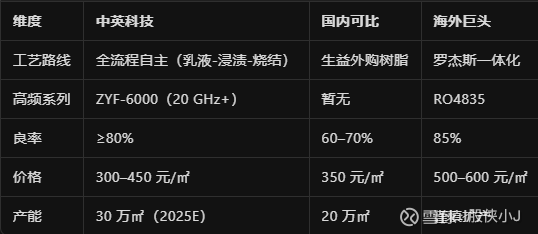

04 稀缺性:国内唯一“真”龙头

技术、产能、客户三重壁垒,国产替代唯一通道。

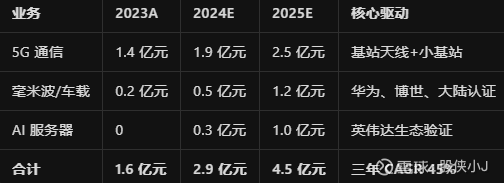

05 业绩拆分

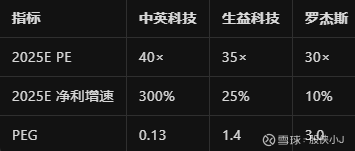

06 估值与对标

PEG<0.2,明显低估。给予 2025 年 55× PE,目标市值 41 亿元(现价 29 亿元,上行空间 40%+)。

07 催化剂

2024Q4 英伟达 GB300 订单落地

2025 年车载毫米波雷达批量供货

二期 50 万㎡产能 2025H2 环评通过

本文仅为行业及公司研究,不构成投资建议。欢迎在评论区交流数据与观点,转载请注明出处。