朗姿股份深度分析:医美转型之路的 机遇与挑战

一、测算安全边际

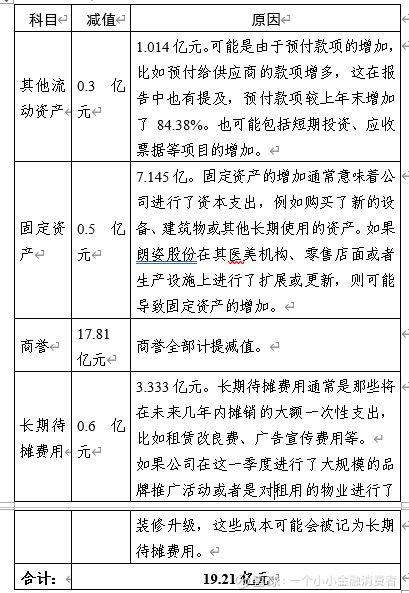

具有一定安全边际的价格=每股净资产+未来N年每股收益的和=6.5154-19.21/4.424454+0.4919*5(参照24年数值计算未来五年收益)=2.17+2.46=4.63元

根据当前市场价格分析,通过技术手段实现计算的安全边际4.63元以下具有一定的挑战性。然而,促使我决定将上海家化替换为朗姿股份的原因主要有两点:其一,通过观察发现,包括同事、朋友及家人在内的众多消费者均为朗姿股份的忠实客户,且该品牌复购率表现良好,尤其在女装正装领域获得了较高的认可度,主要体现在做工和面料质量上,但设计方面尚存改进空间,需更加注重时尚潮流感;其二,经过市场调研了解到,目前轻医美行业正处于快速发展阶段但集中度不高,市场上相关的上市公司数量有限,考虑到朗姿股份现已拥有约40余家医美机构,若未来能够有效整合资源,并对相关业务进行严格培训,进而合并成为一家连锁上市医美机构,则预期其业绩或将迎来爆发式增长,基于以上因素综合考量,最终做出上述调整决策。

二、核心业务现状与挑战

1.1 业绩增长依赖非主业收益,医美主业承压

2025年上半年,朗姿股份预计实现净利润2.2亿至2.6亿元,同比增长31.74%-55.69%。然而,这一增长主要得益于公司处置若羽臣股票确认的1.61亿元投资收益。扣除该非经常性损益后,公司扣非净利润仅为0.9亿至1.3亿元,同比下降7.09%-35.68%,暴露出其主营业务增长乏力的严峻现实。

其中,医美板块作为公司重点布局的战略方向,却成为三大业务中表现最差的板块。2025年第一季度,医美营收同比下滑9.22%,旗下7大品牌中5家出现营收下滑或净利润腰斩,显示出医美业务正面临增长瓶颈。

1.2 多元化业务分散资源,协同效应未达预期

朗姿股份目前拥有女装、婴童、医美三大核心业务板块,但三者之间的协同效应尚未显现,反而在资源分配上存在明显矛盾:

医美业务:2024年营收占比达48.92%,但2025年Q1毛利率仅为59.72%,与女装业务毛利率(60.16%)相差无几,但营收差值却高达1.66亿元,反映出医美盈利能力尚未完全释放。

女装业务:尽管线上渠道占比提升至39.9%,但整体营收仍同比下降3%。

婴童业务:受出生率下降影响,2024年营收同比下滑5.5%,成为拖累整体增长的另一因素。

三大板块客户群体差异大,难以形成统一的品牌协同与客户复购体系,导致公司在“泛时尚生态圈”构建上进展缓慢。

1.3 行业分化加剧,获客成本高企

2025年上半年,仅有16%的医美机构实现营收增长,行业普遍面临获客成本高、用户粘性低的痛点。对比竞争对手美丽田园(营收增长27%,净利润增长33%),其“生活美容+医美”模式通过高频服务带动低频医美消费,成功提升复购率。相比之下,朗姿在模式创新上明显滞后,缺乏有效的客户粘性策略。

二、未来发展的机遇

2.1 行业整合加速,规模化优势凸显

中国医美市场正处于快速整合期,中小机构出清加速,行业集中度持续提升。截至2025年第一季度,朗姿已拥有41家医美机构(12家医院+29家诊所),覆盖成都、北京、上海等核心城市,并通过7支医美基金持有7家体外机构,为后续并购扩张储备了丰富资源。

凭借资本实力与品牌优势,朗姿有望在行业洗牌期中进一步扩大市场份额,尤其在高线城市占据主导地位。

2.2 模式创新与生态构建

朗姿正在尝试“双美模式”,即“生活美容+医美”结合,旗下晶肤医美推出“晶肤美瑟”项目,借鉴美丽田园的路径,通过高频生活美容服务吸引客户,再引导其进行医美消费,有效降低获客成本。

此外,公司与美团等平台达成战略合作,借助其流量优势提升机构利用率,缓解传统医美渠道的流量瓶颈;同时,公司医美板块在营销推广等方面与新氧有合作。

2.3 技术降本与产品自主化

朗姿通过参股朗曦姿颜,布局上游医美器械研发,推动注射类产品(如玻尿酸)的自主化生产,有望降低采购成本、提升毛利率。2025年Q1,公司医美业务毛利率同比提升0.17个百分点至59.72%,显示出一定的成本控制成效。

同时,非手术类项目保持增长态势(2024年营收同比增长6.7%,毛利率达55.6%),契合当前轻医美趋势,未来仍有较大市场空间。

2.4 女装与婴童业务复苏潜力

女装业务:线上渠道占比提升至39.9%,中韩设计融合的“LANCY FROM 25”等品牌有望吸引年轻消费者,若消费环境回暖,具备反弹潜力。

婴童业务:“阿卡邦”作为核心品牌,占婴童业务51.5%,在国内市场仍有较大提升空间,未来可通过产品升级或国际化拓展寻求新增长点。

三、潜在风险与挑战

3.1 现金流压力与扩张隐患

朗姿股份近年来通过持续并购扩张医美业务(如2024年收购北京丽都、湖南雅美),但新机构整合周期长、盈利贡献低,导致现金流持续承压。2025年第一季度,公司经营性现金流净额同比下降23.43%,短期偿债压力凸显。

截至2025年一季度末,公司短期债务达12.23亿元,货币资金仅6.118亿元,现金短债比仅为0.5,资产负债率上升至56.36%,依赖外部融资维持运营,存在较大财务风险。

3.2 市场竞争加剧与差异化不足

医美行业同质化竞争严重,朗姿尚未形成如美丽田园般的生态闭环或高端品牌溢价,用户忠诚度较低。尽管公司声称“不参与价格内卷”,但在行业降价潮中,若无法强化服务差异化与品牌价值,市场份额可能面临挤压。

3.3 管理与合规风险

多业务协同难度大:女装、婴童、医美三大板块运营逻辑差异大,资源分散可能导致战略执行效率下降。

医疗事故与人才流失:医美行业普遍存在医疗事故与医生流动性高的问题,尤其在机构快速扩张阶段,品控与人才管理风险显著上升。

监管趋严:随着国家对医美行业资质、广告、产品等监管趋严,公司需加大合规投入,可能影响短期盈利能力。

3.4 宏观消费环境影响

当前可选消费复苏缓慢,2025年Q1公司整体营收同比下降7.77%,反映出消费者信心不足。若宏观经济环境持续低迷,将对医美、时尚等非必需消费品类造成更大冲击。

四、战略建议与展望

4.1 短期破局关键

加速医美模式转型:全面推广“双美模式”,构建生活美容与医美服务的闭环生态,提升客户粘性与复购率。

优化资产结构:继续剥离非核心资产(如减持若羽臣),聚焦医美主业现金流改善,增强财务稳健性。

加强平台合作:深化与美团、抖音等流量平台的合作,实现精准获客与区域流量匹配,降低营销成本。

4.2 中长期竞争力构建

深化技术自主化:加快朗曦姿颜医疗器械的研发与商业化进程,提升非手术类项目占比,改善毛利率结构。

精细化运营:通过CRM系统、大数据分析等手段,优化客户管理、服务流程与医生排班,提升运营效率。

品牌整合与标准化管理:合并低效医美机构,打造核心品牌(如晶肤医美、米兰柏羽),提升标准化运营能力,增强品牌认知度。

4.3 风险预警与应对机制

建立动态商誉减值评估机制:定期评估医美机构盈利能力,及时计提潜在减值损失,避免对净利润造成重大冲击。

优化融资结构:探索股权融资、资产证券化等方式缓解短期偿债压力,降低对银行贷款的依赖。

加强投资者沟通:透明化披露医美业务整合进展与盈利能力改善情况,修复市场信心。

五、结论与展望

朗姿股份作为中国医美行业的重要参与者,其多元化布局虽为公司带来一定抗风险能力,但也带来了资源分散、协同不足等问题。当前,公司正处于战略转型的关键期,医美主业的增长乏力与现金流压力成为其发展的主要瓶颈。

若朗姿能抓住行业整合窗口期,加速“双美模式”转型,推动技术自主化与精细化运营,有望在2026年后进入高质量增长周期。然而,若医美主业持续承压、并购整合不及预期,或宏观经济环境恶化,公司可能面临估值下调与财务风险加剧的挑战。

未来6-12个月,朗姿股份的股价表现与估值中枢将主要取决于:

(1)医美业务整合成效与盈利能力改善;

(2)非主业资产处置进度与现金流修复;

(3)“双美模式”落地效果与客户复购率提升;

(4)行业监管政策变化与市场竞争格局演变。

投资者应重点关注公司医美业务的经营性现金流改善、毛利率提升、品牌整合进展以及非主业资产处置动态,综合判断其长期投资价值。