张裕A(000869)发展前景与酒类行业 对比分析:机遇、风险与健康视角评估

一、张裕A当前业绩概述及安全边际测算

作为中国葡萄酒行业的百年龙头企业,张裕A(000869)近年来面临前所未有的经营挑战。

1.2024年年报核心数据:

营收:32.77亿元,同比下降25.26%;

净利润:3.05亿元,同比下降42.68%;

扣非净利润:1.31亿元,同比暴跌71.76%,显示主营业务盈利能力严重削弱;

核心产品:葡萄酒收入24.38亿元(同比下降22.32%),白兰地收入7.40亿元(同比下降35.80%);

现金流与资产质量:经营活动现金流净额为3.98亿元,同比减少66.09%;存货高达30.21亿元,同比增长9.26%。

2.2025年一季报数据:

营收:8.11亿元,同比微增0.51%;

净利润:1.59亿元,增长0.21%;

扣非净利润:下降0.82%,主业仍承压;

应收账款:减少27.05%,资金周转有所改善;

销售费用:同比增长9.00%,显示市场投入增加。

3.2025年半年报预期:

基于一季度微增趋势,预计半年报营收将小幅回升(0-2%增长);

扣非净利润仍面临下滑风险(1-3%);

行业整体低迷未改,复苏基础脆弱。

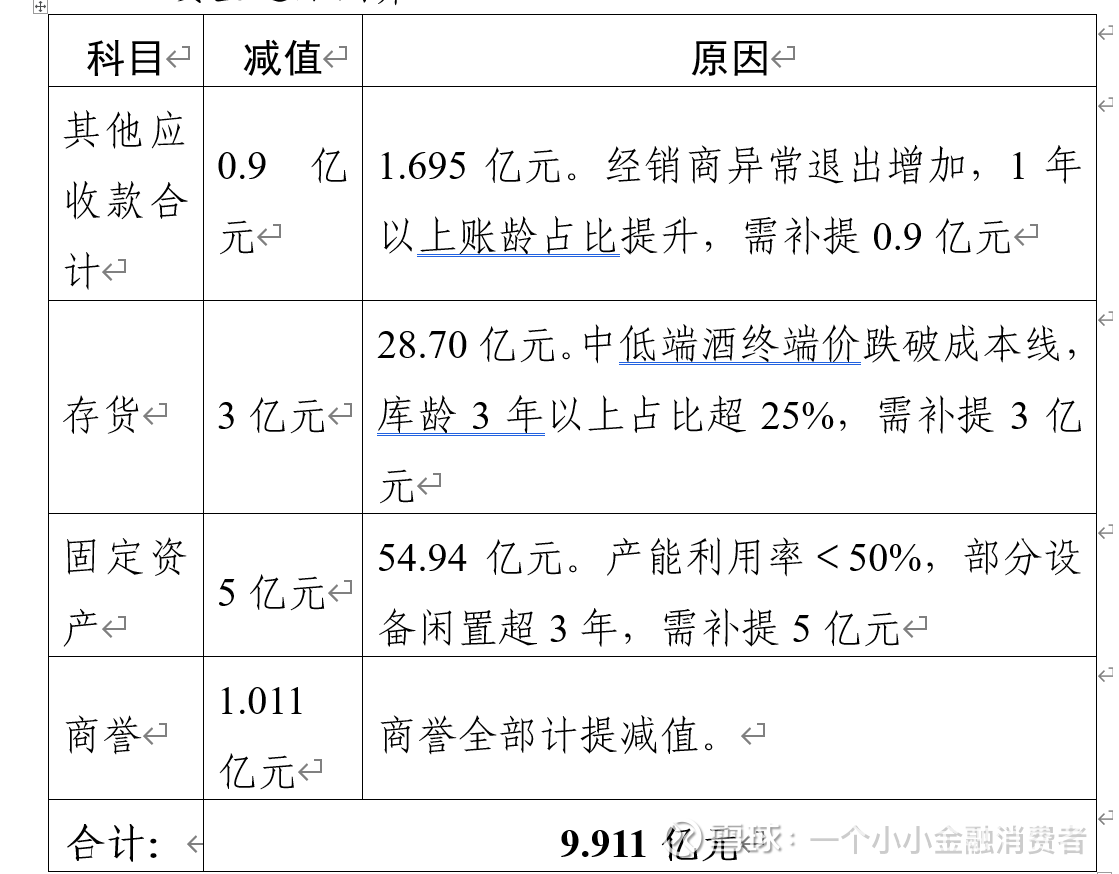

4.安全边际测算

具有一定安全边际的价格=每股净资产+未来N年每股收益的和=16.0517-9.911/6.718239 +0.19*5(参照24年数值计算未来五年收益)=14.57+0.95=15.52元

全国社保基金一一四组合2024年第二季度买入张裕A,张裕A2024年二季度最低价为20.89元;全国社保基金一一四组合2024年第三季度加仓张裕A,张裕A2024年三季度最低价为19元;全国社保基金四一三组合2024年四季度买入张裕A,张裕A2024年四季度最低价为22.31元。

二、张裕A的生存危机:三重断崖下的挑战

张裕总经理孙健在股东大会上坦言,公司正面临“三个断崖式”困境:

1.消费形势断崖式不友好

国内葡萄酒消费量较巅峰期缩水超七成;

2024年全球葡萄酒产量下降4.8%,消费量下降3.3%,创60年新低;

中国消费量暴跌19.3%,行业整体萎缩。

2.消费场景断崖式萎缩

传统商务宴请受经济环境影响持续下滑;

家庭自饮、朋友聚会等新兴场景尚未形成规模化需求;

餐饮渠道复苏乏力,婚宴、节庆等传统消费场景缩水。

3.渠道推力断崖式减弱

经销商渠道占比仍高达85%以上,电商渠道增速低于行业均值;

数字化会员体系仅覆盖30万人,不足长城葡萄酒的十分之一;

品牌年轻化策略失败,Z世代认知度仅11%。

资产抛售维持账面盈利

2024年底出售朱桥葡萄基地,2025年出售法国富郎多酒庄,回笼资金超3.3亿元;

非经常性收益占2024年净利润的57.05%,暴露主营业务疲软本质。

三、张裕A的主要风险分析

1.行业竞争加剧

进口葡萄酒冲击:2024年进口葡萄酒市场份额达35%,品质与价格优势明显;

国内品牌竞争:长城等品牌主打性价比路线,与张裕形成内部竞争。

2.消费需求波动与替代品威胁

国内葡萄酒消费增速放缓至3%,消费者偏好转向白酒、果酒;

白酒高端市场仍具刚性需求,可能分流高净值客户。

3.成本与供应链风险

葡萄种植受气候影响大,原料成本上升;

进口业务依赖国际物流,地缘政治和汇率波动影响利润。

4.健康饮酒的双刃剑

虽被赋予“健康属性”,但过量饮酒风险可能引发政策监管;

需平衡健康宣传与科学引导。

四、张裕A的发展机遇:多维突围路径

1.核心优势与战略机遇

品牌与历史积淀:百年品牌,中粮集团资源支持;

高端化转型:聚焦“可雅”白兰地,打造差异化竞争力;

健康饮酒趋势:主打低糖、有机、干红等健康产品,契合消费趋势;

国际化布局:加速进口葡萄酒业务,拓展东南亚新兴市场。

2.产品创新与结构优化

口感革命:开发低酒精度、无醇系列,迎合年轻消费者;

白兰地潜力:毛利率高、复购率强,或成新增长极;

高端化突破:借鉴长城“A区葡萄酒”经验,强化龙谕等高端品牌建设。

3.渠道变革与市场深耕

重点区域聚焦:山东、广东等核心区域强化终端掌控;

新零售渠道拓展:与新势力商超合作,探索会员店、折扣店等新兴渠道;

国际化再出发:通过海外酒庄引进技术,建立全球化供应链。

4.现金流改善与资产优化

2025年一季度现金流显著改善,应收账款下降25.2%,有息负债减少18.5%;

若延续此趋势,可为转型提供资金保障。

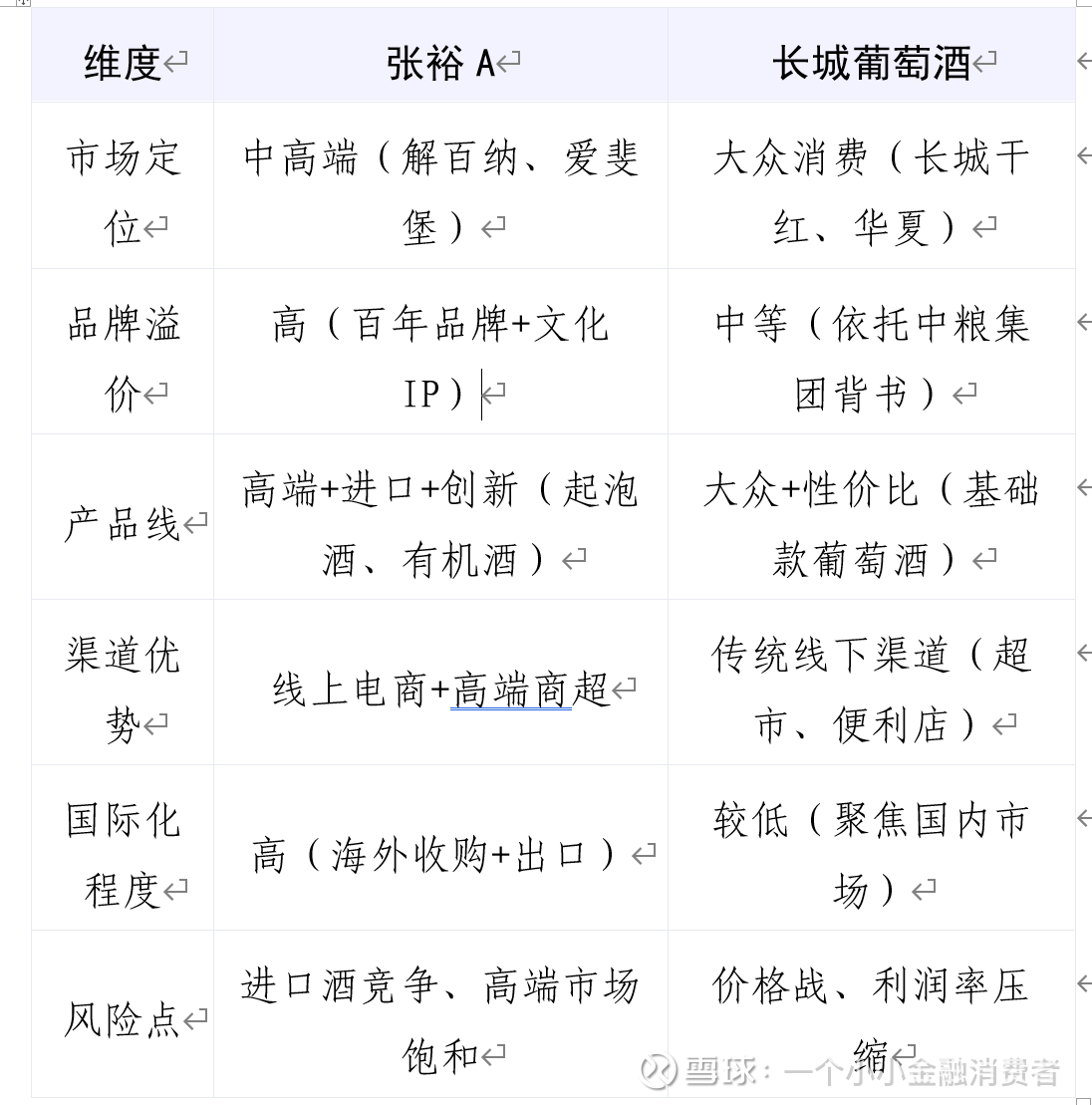

五、与长城等红酒企业的对比分析

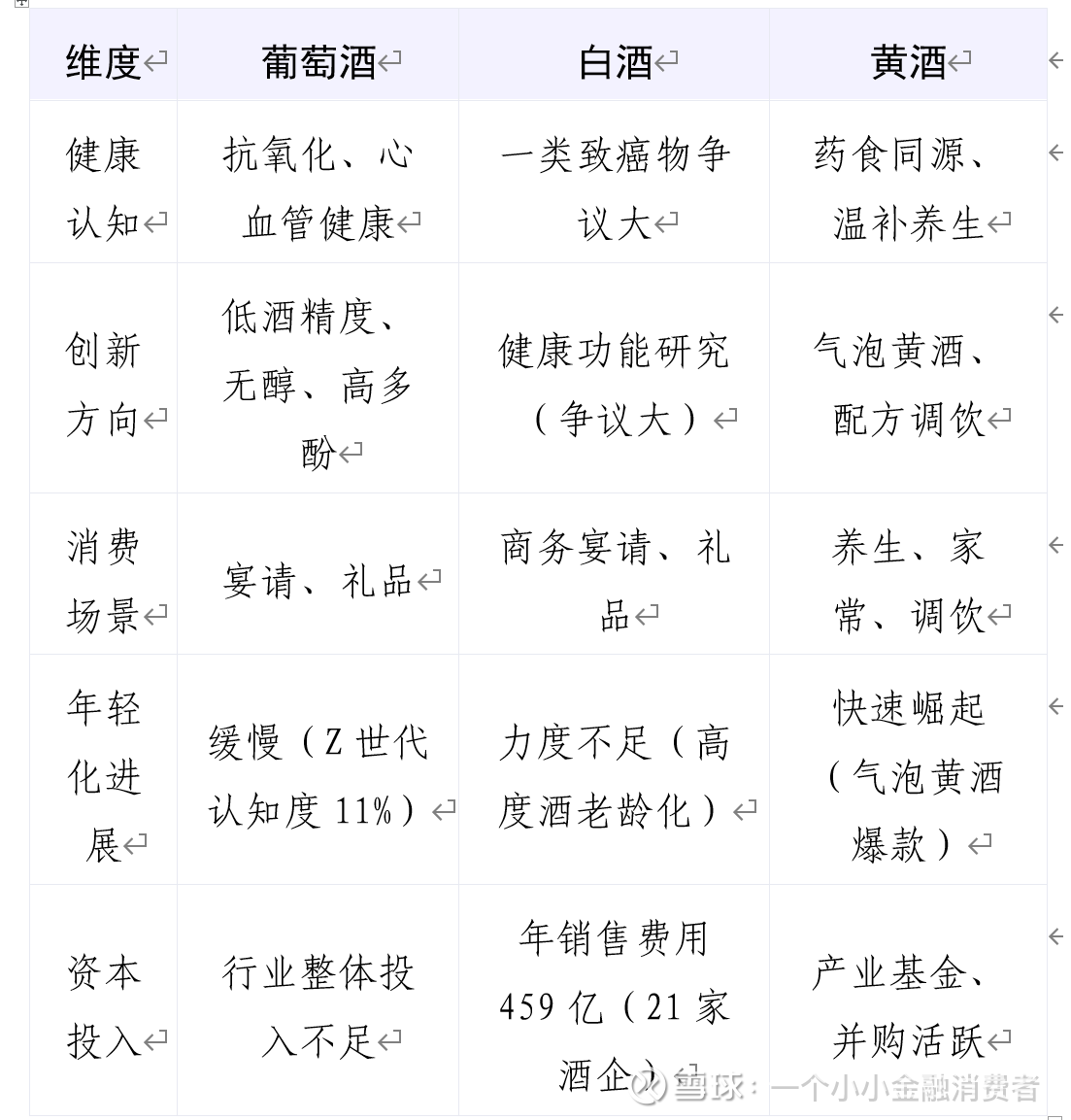

六、酒类行业未来趋势与健康视角

1.白酒:高端化与年轻化并行

高端白酒需求稳定,但年轻消费者偏好转向低度酒;

健康角度:酒精度高(40%-60%),需强调“适量饮酒”并开发低度白酒。

2.红酒:品质升级与场景化消费

消费者对品质要求提升,张裕可加强产区管理与认证;

场景化营销(婚宴、轻餐饮)是增长点,2025年一季度餐饮渠道收入同比增长18%。

3.黄酒:区域化突破与文化赋能

在江浙沪等地有稳定市场,但全国化受阻;

健康优势:酒精度低(10%-15%),适合佐餐,符合“轻饮酒”趋势。

七、健康视角下的行业突围路径

八、总结展望:短期承压与长期重构

张裕A正处于转型的关键阶段,短期业绩承压与长期价值重构并存:

短期(1-2年):

业绩仍将探底,预计2025年利润“比较难看”;

行业萎缩、渠道变革、竞争加剧三重压力下,现金流管理优于增长追求;

通过资产处置和成本控制维持生存能力。

中期(3-5年):

突围路径取决于“口感革命”成效、白兰地增长极培育、渠道重构进展;

若产品创新成功对接Z世代健康需求,核心区域市场深耕见效,有望实现业绩拐点。

长期(5年以上):

行业需集体破局“非日常饮品”定位,培育家庭消费习惯;

借鉴黄酒文化复兴路径,挖掘“风土表达”“匠心酿造”等差异化价值。

张裕管理层用“短期不乐观,长期不悲观”定义未来走势,投资者需在行业寒冬中耐心等待真正变革信号。真正的考验在于:这家百年企业能否放下“红酒贵族”身段,以归零心态重构产品、重建渠道、重塑品牌,在健康化、年轻化、本土化的新酒饮时代找回存在感。