海南封关对三大交通基建公司深度分析:谁将真正受益?

$海南高速(SZ000886)$ $海峡股份(SZ002320)$ $海南机场(SH600515)$

随着海南自贸港建设的持续推进,全岛封关运作成为未来几年最关键的政策节点。海南封关的本质是“一线放开、二线管住、岛内自由”,这将带来人流、物流、资金流的全面升级,也将深刻影响海南的交通基础设施企业。本文将围绕海峡股份(港口)、海南机场(机场)、海南高速(公路)三家公司进行深度剖析,分析其在封关背景下的受益逻辑,并对标新加坡与香港的发展模式,判断谁将成为最大受益者。

一、海南封关的核心逻辑与受益点

海南封关运作的核心在于构建一个“一线放开、二线管住、岛内自由”的制度体系:

“一线放开”:面向国际,实现贸易、投资、人员、资金的自由流动,零关税、低税率、简税制是核心吸引力。

“二线管住”:面向内地,建立有效监管机制,防止走私、税收流失,保障内地市场安全。

“岛内自由”:岛内货物、服务、资金、人员自由流通,打造高度便利的营商环境。

受益核心点在于“流量”的增加和“价值”的提升:

流量增加:货物进出口、国际游客、商务人士、跨境资金等。

价值提升:高附加值产业落地、枢纽地位提升、消费升级(免税、旅游、医疗等)。

二、三大交通基础设施公司深度分析

1. 海峡股份:港口龙头,封关“二线”核心节点

核心资产:海口新海港等,琼州海峡滚装运输唯一通道。

受益逻辑:

垄断性门户地位:作为海南与内地之间唯一的陆岛通道,承担90%以上滚装运输任务,是“二线管住”的关键节点。

货运量激增:封关后岛内物资需大量从内地输入,加工增值产品需运出,滚装车和集装箱运输需求大增。

客流量提升:旅游、商务往来人员增加,带动轮渡客运量增长。

监管价值提升:作为战略通道,基础设施和信息化系统将获政策支持。

增值服务潜力:仓储、分拨、供应链管理等增值服务机会丰富。

挑战:

运力瓶颈:现有港口吞吐能力尚未饱和,但未来需持续扩建。

政策依赖性强:业务量与封关政策落实密切相关。

竞争分流:航空运输对高价值货物和人员有一定分流作用。

对标新加坡/香港:

类似新加坡裕廊港的“中转+免税”模式,也类似于深圳河口岸的“二线”通道功能。

未来需提升国际航线覆盖能力,增强多式联运效率。

2024年数据亮点:

货物吞吐量22458.3万吨,同比增长8.6%;

集装箱吞吐量368.1万标箱,增长12.3%;

滚装汽车运输550.7万辆,增长2.7%;

新海港设计吞吐量3500万人次/年,目前仅1000万+,潜力巨大。

2. 海南机场:国际门户,非航收入爆发潜力最大

核心资产:海口美兰机场、三亚凤凰机场、琼海博鳌机场。

受益逻辑:

国际流量枢纽:“一线放开”最直接受益者,国际旅客、商务人士、高价值货物将大幅增加。

国内流量持续增长:离岛免税政策加码,国内游客持续涌入,带动客流增长。

中转潜力:有望成为中国与东南亚、欧美之间的国际航空中转枢纽。

非航收入爆发:机场免税、广告、贵宾服务等高毛利业务将显著提升盈利能力。

临空经济协同:机场周边发展保税物流、高端制造等临空产业,带来长期协同效应。

挑战:

基础设施压力:现有机场容量需持续扩容。

国际竞争激烈:面临香港、新加坡、曼谷等成熟枢纽的竞争。

外部环境不确定性:国际航线拓展受航权、地缘政治等因素影响。

对标新加坡/香港:

类似新加坡樟宜机场的“机场+免税”模式,也类似香港国际机场的“国际枢纽+免税经济”路径。

目前免税商业面积仅5万㎡,远低于香港,未来仍有巨大扩容空间。

2024年数据亮点:

旅客吞吐量5458万人次,同比增长3.4%;

货邮吞吐量31.3万吨,增长15.3%;

国际旅客184.6万人次,同比增长206%;

凤凰机场三期改扩建预计2025年底完工,年旅客吞吐量将提升至3000万人次。

3. 海南高速:岛内流通骨干,稳健受益者

核心资产:海南环岛高速及连接线,服务全岛交通网络。

受益逻辑:

岛内流通核心:“岛内自由”政策下,岛内经济活跃度提升,带动车流量增长。

旅游配套:自驾游是海南旅游重要方式,环岛高速是旅游动线主干道。

物流配送基础:承接港口、机场集散功能,是岛内物流配送网络的重要组成部分。

多元化探索:服务区商业、沿线土地开发等潜在收入来源。

挑战:

想象空间有限:增长线性,缺乏“门户”“枢纽”类企业的爆发性。

竞争分流:高铁对中长途客运有较强替代效应。

政策敏感度较低:更多依赖整体经济活跃度,而非直接政策红利。

对标新加坡/香港:

类似新加坡成熟路网运营商,也类似香港隧道公司的稳定收益资产。

缺乏口岸增值功能,仅为配套基础设施。

2024年数据亮点:

高速公路通车里程1397公里,同比增长约40公里;

货运量38365.8万吨,同比增长9.3%;

水路货运量29878.2万吨,增长17.8%。

三、谁将真正受益最大?排序与分析

✅ 短期(1-3年):海峡股份(港口)最大受益者

逻辑:直接承接免税品、跨境电商、大宗商品快速增长需求,政策红利最快释放。

优势:琼州海峡为唯一陆岛通道,货运、车流、人流增长确定性强。

对标:类似新加坡裕廊港,需提升国际航线覆盖能力。

✅ 中期(3-5年):海南机场(机场)增长潜力最大

逻辑:国际航线扩容和航空货运需求将成为核心驱动力。

优势:免税商业、非航收入、中转枢纽定位,商业模式具备高毛利和杠杆效应。

对标:复制新加坡樟宜机场“免税+枢纽”模式,需突破航运网络密度瓶颈。

✅ 长期(5年以上):海南高速(公路)稳健受益,但弹性有限

逻辑:岛内经济活跃度提升带来车流量自然增长。

优势:提供稳定现金流,适合长期持有。

挑战:缺乏爆发性增长点,受高铁分流影响明显。

四、综合评估与投资建议

✅ 投资建议:

优先关注海峡股份:短期确定性最强,受益于免税经济和港口扩建,是封关初期红利的主要承接者。

积极布局海南机场:中期增长潜力最大,需持续跟踪国际航线恢复和免税商业扩容。

海南高速作为“压舱石”:稳健受益,适合风险偏好较低的投资者,长期持有。

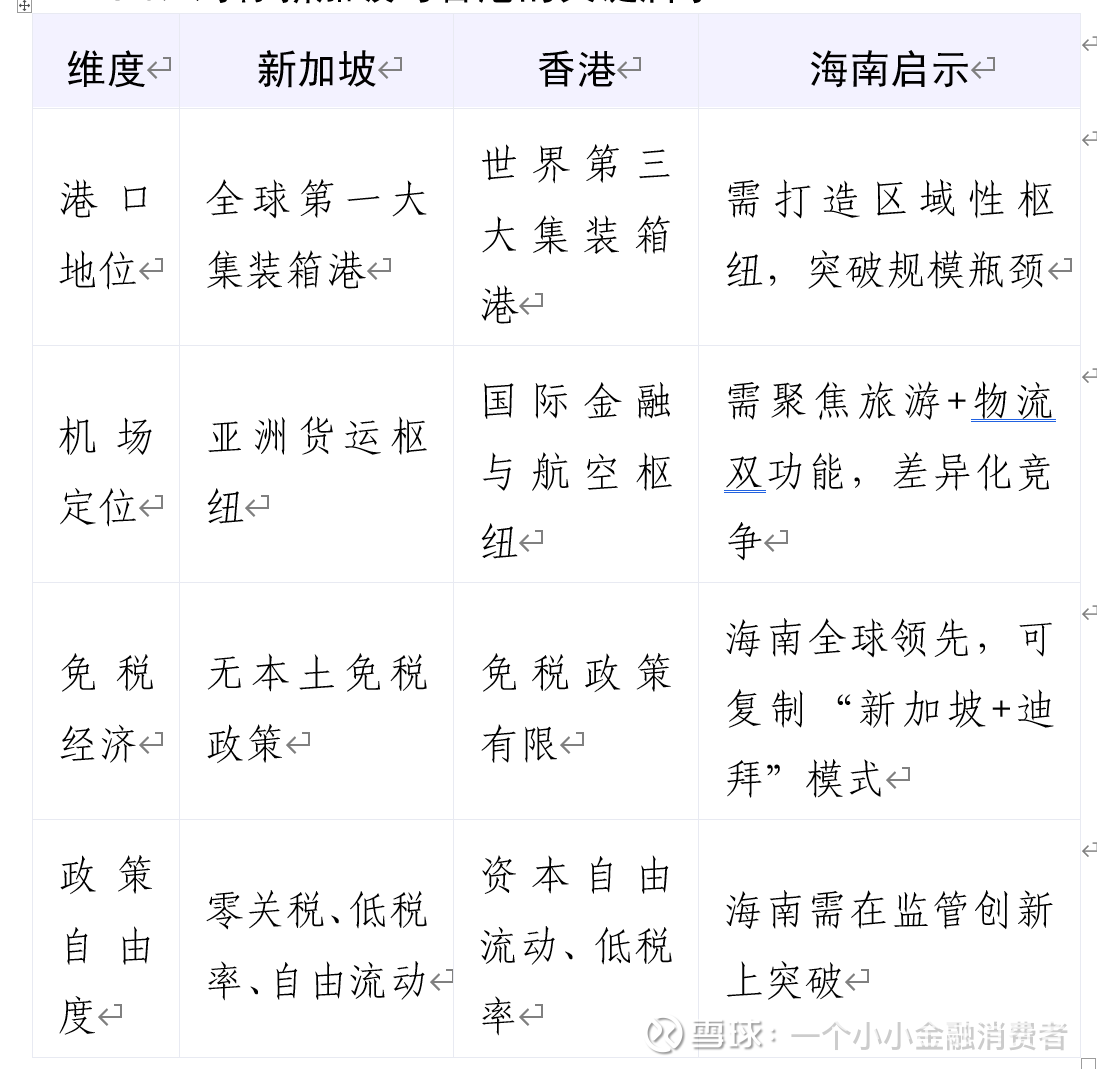

五、对标新加坡与香港的关键启示

六、风险提示

政策落地不及预期:封关细则(如“二线管住”监管方式)可能影响实际运营效率。

国际竞争加剧:新加坡、越南、泰国等周边经济体可能分流海南的物流和旅游资源。

基础设施瓶颈:港口、机场、公路的扩建能力决定受益上限,需关注资本开支与回报周期。

结语

海南封关,三大交通基础设施运营商将直接受益,但受益节奏和空间各不相同。海峡股份作为“二线”核心通道,短期红利最大;海南机场凭借国际流量和免税商业模式,中期成长性最强;海南高速则作为岛内流通骨干,稳健受益。

未来,海南能否真正复制新加坡和香港的成功路径,还需看政策执行、基础设施建设、国际航线拓展等关键因素。投资者应密切关注封关政策落地进度、交通流量变化及企业运营数据,把握海南自贸港建设的红利窗口。