海南矿业能否成为千亿市值公司?——从“资源运营商”到“全球资源平台”的跃迁条件

第一章:现实

一、未来五年全球货币环境:宽松是大概率,但非无限放水

1. 当前背景

美国政府多次“关门”,财政纪律弱化;

美联储2025年已降息,市场预期2026年继续宽松;

全球央行黄金储备占比升至24%(超美债),美元信用边际弱化;

中国推动人民币结算铁矿石、大豆,去美元化加速。

2. 对大宗商品的影响

货币宽松 → 实际利率下行 → 大宗商品金融属性增强 → 价格中枢上移;

但需注意:宽松不等于暴涨,若经济衰退(需求萎缩),商品仍可能下跌。

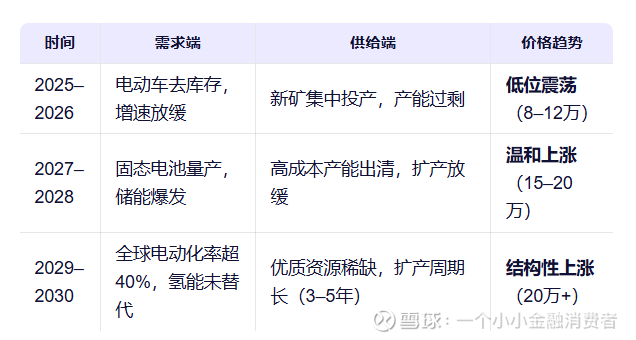

✅ 结论:未来五年整体货币环境偏宽松,对大宗商品构成温和支撑,但价格走势仍由供需主导。

二、三大商品未来五年价格展望

(1)锂:短期承压,中长期看涨

当前状态:

碳酸锂价格约9–10万元/吨,接近现金成本线(8–12万元/吨);

全球产能集中释放(澳洲、南美、中国),供给过剩;

电动车增速放缓(2024年全球销量增速降至20%以下)。

未来五年供需推演:

权威机构观点:

IEA(国际能源署):2030年锂需求将增长5–10倍;

高盛:2027年锂将重回短缺,价格中枢上移至18万元/吨。

✅ 结论:2025–2026年锂价难大涨,但2027年后有望进入新一轮上行周期。

(2)铁矿石:长期承压,短期看中国基建

当前状态:

中国粗钢产量见顶,铁矿石进口需求趋稳;

巴西、澳洲扩产,供给宽松;

但高品位矿仍稀缺,石碌铁矿(品位>50%)具备成本优势。

未来五年:

中国“平控”政策持续,铁矿石需求难有增长;

全球绿色转型抑制钢铁长期需求;

但海南本地基建(自贸港、核电、交通)带来区域性需求支撑。

✅ 结论:铁矿石长期价格中枢下移,但高品位矿仍有溢价,海南矿业可维持合理利润。

(3)石油:地缘溢价 + 需求韧性 = 中枢上移

当前状态(2025年):

布伦特原油约75–80美元/桶;

OPEC+持续减产,美国页岩油增产放缓;

中东地缘冲突频发(红海、伊朗、阿曼周边)。

未来五年:

电动车替代主要在轻型车,航空、航运、化工仍依赖石油;

全球上游投资不足,供给弹性下降;

地缘风险常态化,风险溢价提升。

摩根士丹利预测:2026–2030年,布伦特原油均衡价格为80–90美元/桶。

✅ 结论:石油价格中枢高于过去十年,海南矿业油气板块将持续贡献稳定现金流。

三、海南矿业锂业务:2025年Q4起将确认收入,但盈利或滞后

根据公司官网与公告:

2025年10月16日:马里布谷尼锂矿首批锂精矿产品起运,标志项目进入“可持续生产经营阶段”;

锂精矿运回中国后,将销售给第三方或用于海南氢氧化锂项目;

按海运+清关周期,2025年Q4可确认首批销售收入;

但由于当前锂价低迷,毛利率可能为负或微利,盈利拐点或在2026年下半年(若锂价企稳)。

补充信息:

马里锂矿现金成本约300–400美元/吨锂精矿,折合碳酸锂成本约7–9万元/吨;

若碳酸锂价格维持在10万元以上,项目即可盈利。

✅ 结论:

2025年Q4起有收入,但利润贡献有限;

2026年H2–2027年,若锂价回升,锂板块将成为重要利润增长点。

四、综合判断:未来五年海南矿业的资源价格环境

整体环境:前两年(2025–2026)以“筑底+蓄力”为主,后三年(2027–2030)迎来“量利双升”窗口。

第二章:畅想

我们不妨设问:一家资源型公司,凭什么值1000亿?

参考全球对标:

紫金矿业(2025年市值约2800亿元):铜金资源全球前十,年净利润超200亿元;

洛阳钼业(市值约1200亿元):掌控刚果(金)世界级铜钴矿、巴西铌矿;

嘉能可(Glencore)(市值约8000亿人民币):全球大宗商品贸易+生产巨头,年利润超百亿美元。

它们的共性是:资源规模大、现金流强劲、具备全球定价或调度能力。

那么,海南矿业距离这个层级,还差什么?又需要满足哪些条件才能实现“腾飞”?

一、当前基本面:扎实但尚小

根据2025年中报与官网披露:

年化营收约50亿元;

年化净利润约6亿元;

海外资产70.68亿元,占总资产48%;

三大资源:铁(1.2亿吨储量)、油(5000万桶+)、锂(50万吨LCE)。

这些数据说明:公司已迈出国际化第一步,但体量仍小,尚属“区域型资源企业”。

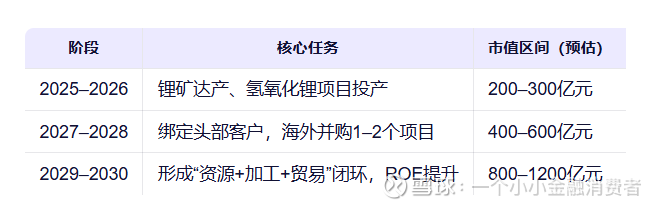

若按当前20倍PE估值,合理市值约120–150亿元。要突破千亿,必须重构估值逻辑——从“周期资源股”升级为“成长型全球资源平台”。

二、千亿市值的三大跃迁条件

条件一:资源规模实现“量级突破”

当前资源储备虽优质,但规模不足以支撑千亿估值:

铁矿:仅够自用+部分外销,无定价权;

油气:洛克石油属中小型运营商,产量有限;

锂矿:50万吨LCE在全球锂资源中排名靠后(赣锋超2000万吨)。

跃迁路径:

通过跨境资金中心优势,加速并购:

官网明确表示,跨境资金集中运营中心将“有效推动海外资产整合”。若未来3年成功收购1–2个百万吨级锂矿或大型铜金矿,资源禀赋将质变。

目标:锂资源超200万吨LCE,或新增铜/镍等战略金属,进入全球资源商第二梯队。

✅ 关键信号:关注公司是否公告重大海外并购,尤其是南美、非洲优质矿权。

条件二:盈利模式从“卖资源”升级为“资源+加工+贸易”一体化

目前公司仍以资源开采+贸易为主,加工环节尚未放量。而高估值资源企业(如天齐、赣锋)的核心溢价,来自下游加工与客户绑定能力。

跃迁路径:

海南氢氧化锂项目达产:

官网显示,公司已在海南布局“电池级氢氧化锂项目”。若2026–2027年实现年产3–5万吨产能,并绑定宁德时代、比亚迪等头部客户,毛利率将从锂精矿的20%提升至锂盐的30–40%。

打造“海南加工—内地销售”闭环:

利用自贸港政策,将马里锂精矿→海南提纯→内地销售,形成成本最低的锂盐供应链,在行业低谷期抢占份额。

探索大宗商品贸易:

借助跨境资金中心,开展铁矿、原油的转口贸易或套利交易,类似嘉能可模式,提升周转与利润弹性。

✅ 关键信号:氢氧化锂项目投产进度、长协客户签订情况、贸易收入占比提升。

条件三:估值逻辑切换:从“周期股”到“成长平台股”

当前市场给予海南矿业约20倍PE,典型周期股估值。要迈向千亿,需被市场认可为“具备持续成长能力的全球化平台”,估值应向30–40倍PE靠拢。

这需要:

连续2–3年净利润复合增速超30%;

海外营收占比超70%,且利润贡献过半;

ROE稳定在15%以上(2025年H1为5.8%,偏低)。

实现路径:

锂价回暖(2026年或迎周期拐点)+ 油价维持高位 → 利润修复;

新项目达产 → 盈利结构优化;

跨境金融赋能 → 资本效率提升 → ROE改善。

若2027年净利润达25–30亿元,给予30倍PE,市值可达750–900亿元,接近千亿。

三、海南自贸港:不是“万能药”,而是“加速器”

必须清醒认识到:自贸港政策是赋能工具,不是利润来源。

免税政策可降低进口与加工成本,但不直接创造收入;

跨境资金中心可提升并购效率与融资成本,但成败取决于项目选择与执行能力;

真正决定公司价值的,仍是资源质量、运营效率与全球竞争力。

海南矿业的优势在于:它是少有的、真正把海外资源与海南政策结合落地的企业。但若仅停留在“概念联动”,而无实质业绩兑现,政策红利终将褪色。

四、千亿市值的现实路径推演(2025–2030)

关键前提:

全球新能源需求持续增长;

海南封关政策稳定落地;

管理层保持战略定力,不盲目扩张。

五、风险再审视:千亿路上的“拦路虎”

资源并购失败:海外政治风险、估值过高、整合困难;

锂价长期低迷:若电动车增速放缓,锂行业或长期过剩;

政策红利不及预期:免税认定标准收紧,或封关延迟;

股东质押风险:若复星持续减持,影响市场信心。

结语:千亿非必然,但路径已清晰

海南矿业未必能成为千亿公司,但它具备成为千亿公司的种子条件:

真实的海外资源;

真正的政策协同;

刚落地的金融工具;

专业的国际化团队。

未来5年,是它的“关键跃迁期”。

若能抓住锂周期复苏+海南封关+跨境金融三重窗口,完成从“资源开采商”到“全球资源运营平台”的蜕变,千亿市值并非遥不可及。

但若止步于现有规模,仅靠铁矿与油气维持,它将长期停留在200–300亿市值区间,成为一家“稳健但平庸”的地方资源企业。

投资海南矿业,本质上是在赌:它能否成为中国资源企业全球化的“破局者”之一。

而这,值得我们持续跟踪、理性期待。

第三章:并购

海南矿业在终止莫桑比克项目后,并非放弃并购,而是进入“战术调整期”;我认为围绕已有马里锂矿(Bougouni)周边或原股东体系内寻找新标的,是概率最高、风险最低的下一步策略。

可以从地理协同、股东资源、尽调便利性、政治风险控制四个维度,系统分析这一路径的可行性与潜在机会。

一、为什么“马里周边”或“原股东资产”是首选?

1. 已有运营基础,降低“从零开始”风险

海南矿业已在马里设立子公司,拥有本地团队、社区关系、政府许可;

熟悉当地矿业法规、税收政策、物流通道(经科特迪瓦阿比让港出口);

若收购邻近矿权,可共享基础设施(道路、电力、营地),大幅降低Capex。

2. 原股东(Firefinch Limited)仍有优质资产

马里布谷尼锂矿原由澳大利亚上市公司 Firefinch Limited(ASX: FFX) 开发,2023年被海南矿业以约3亿美元收购其100%股权。

而Firefinch在出售布谷尼后,仍持有其他非洲锂资产,包括:

📌 关键点:Firefinch因资金压力,正积极出售非核心资产。2025年8月,其公告“正在评估Goulamina South的剥离选项”。

3. 尽调成本极低

海南矿业在收购布谷尼时,已对Firefinch的地质数据、法律结构、社区协议做过全面尽调;

若收购其旗下其他项目,可复用历史数据,节省数月时间和数百万美元成本;

交易结构可沿用原有SPV架构,跨境支付路径已打通。

二、最可能的下一个目标:Goulamina South

项目概况:

位于马里锡卡索大区,与布谷尼同属Bougouni绿岩带;

根据Firefinch 2024年技术报告:

推断资源量:220万吨LCE(Li₂O品位1.1%);

初步经济评估(PEA)显示:年产5万吨锂精矿,20年寿命,IRR 28%(按锂价15,000美元/吨测算);

目前处于预可行性研究(PFS)阶段,尚未开发。

对海南矿业的价值:

资源规模翻倍:若收购成功,公司锂资源量将从50万吨增至270万吨LCE,进入全球前20;

协同效应显著:

共享选厂(布谷尼设计产能50万吨矿石/年,可扩容);

联合开发可降低单位成本10–15%;

统一销售谈判,提升议价能力。

收购可能性:

Firefinch市值仅约1.2亿澳元(约5.5亿人民币),急需现金;

海南矿业账上货币资金超30亿元(2025年H1),完全有能力支付;

双方已有信任基础,谈判阻力小。

✅ 结论:Goulamina South是当前最现实、最具性价比的并购标的。

三、其他潜在机会:马里政府释放的新矿权

马里政府近年来推行“矿业振兴计划”,鼓励外资开发未开发矿权,尤其对已证明成矿带内的空白区块。

2025年6月,马里矿业部公告开放Bougouni周边5个勘探区块招标;

海南矿业作为“已成功运营外资企业”,在审批中享有优先权;

若以绿地勘探方式获取,成本可能仅需数百万美元,远低于收购成熟项目。

📌 风险:勘探周期长(3–5年),不确定性高,但适合“小步试水”。

四、时间窗口:2026年是关键观察期

2025年Q4–2026年Q1:海南矿业将聚焦布谷尼达产与现金流回正;

2026年H1:若锂价企稳、运营顺利,公司有望重启并购;

Firefinch若在2026年出售Goulamina South,海南矿业将是最自然的买家。

💡 投资者可关注信号:

Firefinch是否公告资产出售;

海南矿业是否在马里申请新勘探权;

公司是否在财报中提及“区域资源整合”“协同开发”等表述。

五、结论:不是“不能并购”,而是“更聪明地并购”

莫桑比克项目的终止,不是并购战略的终结,而是优化。公司正从“广撒网”转向“深挖井”——围绕已有成功项目,做区域深耕。

Goulamina South或马里周边矿权,极可能是下一个目标。若成功收购:

锂资源量跃升至全球中上游;

成本优势进一步扩大;

“马里锂业基地”雏形初现;

千亿市值的逻辑将重新获得支撑。

最终判断:

2026–2027年,海南矿业大概率会完成一次“小而美”的锂矿并购,地点就在马里,卖方很可能是Firefinch或马里政府。

这不是豪赌,而是基于已有胜利的理性扩张。

而这,或许才是中国资源企业出海最可持续的路径。