海南矿业:写在年报之前

一个小小金融消费者

· 北京

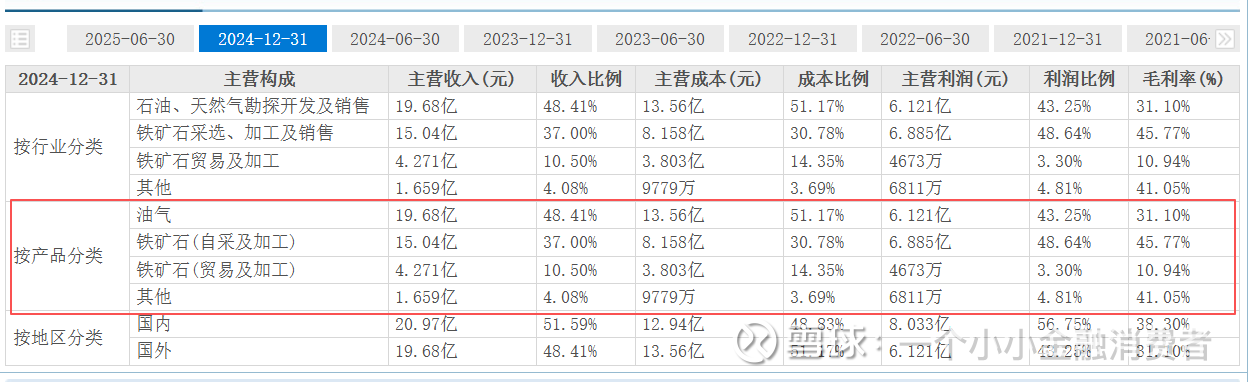

暂且不谈萤石矿产收购,海南矿业主营收入以及利润贡献最大的分别是石油,铁矿石及锂

从2024年年报看,石油和铁矿各占半壁江山,锂可以基本忽略不计。

铁矿走势:

原油走势:

锂矿走势:

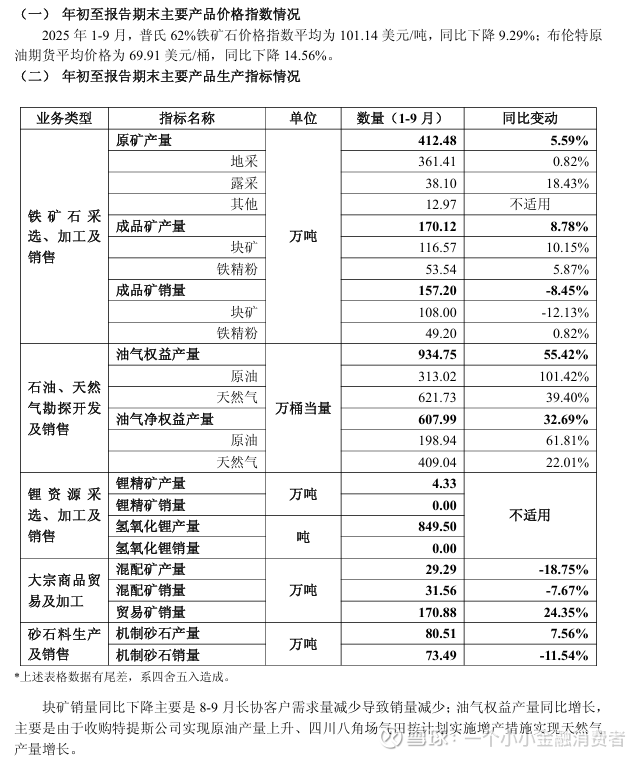

2025年海南矿业三季报:

从上述内容来看:两大核心石油与铁矿石,2025年第四季度石油是跌的,铁矿石同比变动不大,锂是核心亮点,但总体而言销售情况尚不清楚,结合当前其股价走势,判断2025年全年利润相比2024年最好情况也就是是同比利润下降10到20个点,大概率是同比利润下降30到40个点。

那我为什么选择在现在这个时间点开始布局呢,因为从2026年一季度来看,铁矿石价格基本企稳,石油和锂矿价格持续上升。基于当前局势,我判断未来铁矿石价格已经企稳,石油和锂矿的价格会逐步攀升,或高位震荡。如果判断准确,那么2026年利润将超过2024年利润。当前,静态pe32.79,即当前价格对应2024年利润,以当前价格不变的情况下,2026年pe可能降低到20左右,这是我的买入逻辑。

仅仅是个人的浅见,不构成任何投资建议