南京庆亚贸易有限公司是活雷锋,还是剪羊毛人!

一、南京庆亚贸易有限公司历史

1、自 2005 年成立后,经营 IT 产品销售业务及通信电缆、通信设备销售业务。

自 2013 年 5 月高鸿鼎恒成立后,南京庆亚贸易有限公司主营业务转为通信电缆、通信

设备销售,LED 照明设备销售及配套服务。

2007年10月25日-2010年8月4日,注册资本连续、快速由50万元增至3000万元,给人按剧本

唱戏的感觉。

2、神秘的南京庆亚贸易有限公司。

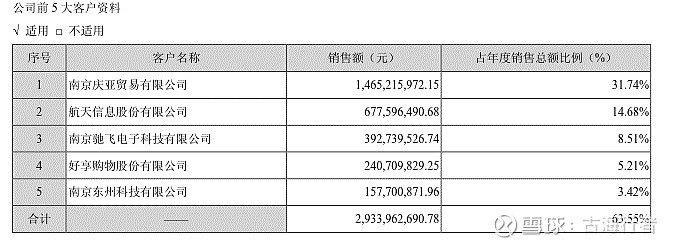

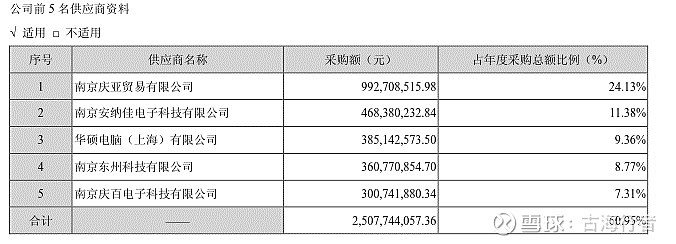

$高鸿股份(SZ000851)$ 2013年报显示,南京庆亚贸易有限公司为前第一大客户,同时,也

是第一大供应商,前五大客户和前五大供应商中,除了航天信息、好享购、华硕电脑外,

均为南京庆亚及其关联方,占比近50%

以公开的2013年完整年度数据看,总资产4.4亿,总负债4.0亿,负债率90%;销售收入

22.8亿,规模不小,但净利润仅仅微利而已,基本符合皮包公司标准。

3、神秘的曹秉蛟及其妻子江庆。

曹秉蛟,男 54岁,职工董事,1965年9月出生,南京市白下区洪武路 219 号 502 室,2005年3

月至今任南京庆亚贸易有限公司执行董事、总经理、股东;2013年5月至今任江苏高鸿鼎恒

信息技术有限公司董事,负责人事、总经办工作。

江庆,曹秉蛟妻子,42岁,江苏南京人,无党派,南京侨联妇女委副主任。原南京庆亚

贸易有限公司董事长、第八届雨花区政协委员、高鸿鼎恒高级管理人员、原股东。

4、南京庆亚贸易有限公司主要业务为基于 FA(Fulfillment Agent)模式的 IT 产品销售业

务,该业务特点是客户、产品的采购和销售价格均由厂家直接确定,公司只承担提供物流

和资金流的职能。

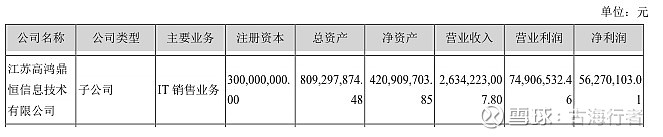

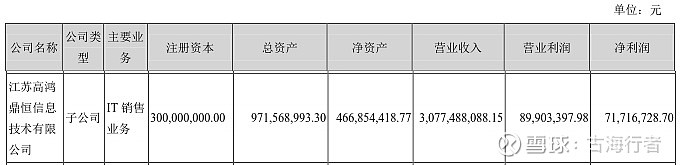

二、江苏高鸿鼎恒信息技术有限公司历史

1、成立于 2013 年 5月 14 日,注册资本 30,000 万元,法定代表人王芊,高鸿鼎恒主要承

接了南京庆亚基于 FA(Fulfillment Agent)模式的 IT 产品销售业务,南京庆亚将苏宁等货

品需求规模较大的客户剥离给了高鸿鼎恒。高鸿鼎恒主要经营 FA(Fulfillment Agent)模

式下的 IT 产品销售业务,该业务特点是客户、产品的采购和销售价格均由厂家直接确定,

高鸿鼎恒只承担提供物流和资金流的职能。高鸿鼎恒与厂家签订年度框架协议,一年一签

(其中,与联想厂家的协议可最多自动续展两年)。高鸿鼎恒在协议期限内根据客户需求

并结合现有及未来库存规模,按照该协议约定的条款从厂商购入产品,并销往指定的目标

合作客户。若出现高鸿鼎恒与华硕、联想等厂家无法续约的情况,则高鸿鼎恒无法开展华

硕、联想品牌的 FA 业务,从而对高鸿鼎恒主营的 FA 业务带来较大影响。虽然高鸿鼎恒仍

可以从其他渠道商处采购华硕、联想品牌产品而从事传统的渠道分销业务,但仍会对高鸿

鼎恒经营业绩带来不利影响,并进而影响上市公司的盈利能力。

2、2013 年 3 月 25 日公告: 2012 年募集资金项目之一的电子商务项目 2015 年至 2017

年计划投资的资金 15,118 万元变更用于联合其他投资者共同投资设立江苏高鸿庆亚信息技

术有限公司(后正式名称为现在的江苏高鸿鼎恒信息技术有限公司),曹勇、黄辉、江

佳、王守霞、魏俊、吴维生、张灏等 7 位自然人待新设立的公司进行工商登记后一个月

内,一致将各自持有的新设公司合计 13.33%的股权转让给南京庆亚贸易有限公司,高

鸿股份放弃优先受让曹勇、黄辉、江佳、王守霞、魏俊、吴维生、张灏等7 位自然人持有的

高鸿庆亚公司股权的权利。

3、2014 年 6 月 25 日,江庆等 8 位自然人股东将各自持有的全部股权转让给南京庆

亚贸易有限公司。本次股权转让未进行资产评估,所转让股权的每股价格为注册资本每股

价格。根据高鸿鼎恒中期报表,截止 2014 年 6 月 30 日,高鸿鼎恒的每股净资产为1.13

元/股。本次股权转让的价格低于高鸿鼎恒的实际净资产,其原因为除江庆外的 7 位自然人

股东在最初取得向高鸿鼎恒实物出资的房产权属之时所支付的购房款实际是由南京庆亚代

为支付,且在高鸿鼎恒成立之初至 2014 年 6 月 25日期间 7 位自然人股东未参与实质经营

也未向南京庆亚补偿购房出资,故本次股权转让实际是南京庆亚收回本应属于自身享有的

财产权益;而自然人股东江庆是南京庆亚贸易有限公司实际控制人曹秉蛟的妻子,向南京

庆亚以低于实际净资产的价格进行股权转让可以认定为在合理作价范围之内。综上,本次

股权转让实际上是南京庆亚向除江庆外的 7 名自然人收回本属于南京庆亚的财产权益,故

本次股权交易的作价有其合理性,且有利于避免由于作为注册资本实物出资的房产名义权

属人和实际购买人的不一致所可能导致的股权权属纠纷的发生。

4、2015年 6 月 30 日为交易定价基准日江苏高鸿鼎恒信息技术有限公司评估值为

76,490.00 万元,发行价格为 11.60 元/股 公司向南京庆亚发行 27,542,993 股 作价 3.19亿元

41.77%股权。2016年12月21日审批通过向南京庆亚贸易有限公司发行27,542,993.00股份

购买相关资产,每股发行价为人民币11.60元,购买相关资产公允价值为319,498,718.80元;

2017年1月11日非公开发行不超过13,377,775股新股募集本次发行股份购买资产的配套资

金。(1 鹏华资产管理有限公司 10,000,000 鹏华资产广业城 1 号资产管理计划 2 韦光宗

2,586,206 3 华安基金管理有限公司 791,569)。

5、2014 年 5 月 13 日公司股东张灏更名为宣灏办理工商变更完成。张灏和宣灏竟然为同一

人,任性还是疏忽?姓居然也可如此随意改。

6、2016年第二次重组插曲,2016 年 06 月 24 日 2016—062今日公司接中国证监会通知,

因参与本次发行股份购买资产并募集配套资金的有关方面涉嫌违法被立案,我公司并购重

组申请被暂停审核。

7、2014 年 4 月 14 日至 2014 年 4 月 23 日期间,高鸿鼎恒股东南京庆亚贸易有限公司、

江庆、曹勇、黄辉、江佳、王守霞、魏俊、吴维生、张灏先后以实物缴足所认缴的出资额

并办理工商变更,出资的实物均为房产,其中的一部分房产作为高鸿鼎恒的办公场所;南京

庆亚贸易有限公司及各自然人股东的实物出资已经中联资产评估集团有限公司出具的报告

号为中联评报字【2013】第 75 号、76 号和 77 号资产评估报告予以评估。

8、业务转为高鸿鼎恒经营后,销售稳健成长,利润按毛利率比例坚实增长,我行我素,完

全不受外部经济因素干扰。

2015年

2016年

2017年

2018年

高鸿鼎恒彰显高鸿人IT连锁经营能力超常,然为何其他多地纷纷关店呢?

南京庆亚贸易有限公司苦苦支撑多年,怎么将这头利润奶牛让给高鸿股份呢?

即便高鸿鼎恒经营有方,毛利率可信,但FA模式的厂家订货和客户账期回款,资金占用量

很大,从高鸿股份2018年报披露的关联方担保数据看,提供给高鸿鼎恒4.04亿,高鸿鼎远

3.07亿,按年化5%贷款利率,财务费用率至少1%以上,再扣除管理费用、所得税,净利润

率数据明显不合理。

三、不得不说的房事。

1、2013年5月,除高鸿股份全额现金1.74亿入股外,南京庆亚贸易有限公司、江庆、曹

勇、黄辉、江佳、王守霞、魏俊、吴维生、张灏等8 位自然都是房产入股,主要是南京雨花

区玉兰路99号南京明发商业广场和中山路300号物业,江庆外7名自然人股东都是曹秉蛟和

江庆的亲友,都是马甲,以上第二条第2、第3点已充分证明。

2、2018-10-18 每经记者实探南京明发商业广场: 业态乱空置高 开业7年已显"破败",合理

推测,2013年该物业租赁情况不乐观,至少2015、2016年按收入法的资产评估值虚高,曹

秉蛟夫妻110套房产成功变现并大幅增值,2013年5月溢价入股的基础上,短短的2015年6

月30日再次迅猛增值96.53%,全然不顾物业空置高,已显破败的情况,真可谓是鬼斧神

工!

3、2013年5月14日高鸿鼎恒注册成立,江庆、曹勇、黄辉、江佳、王守霞、魏俊、吴维

生、张灏等8 位自然都是房产入股,都是高鸿鼎恒股东,然而,房产于2014年4月才过户至

高鸿鼎恒名下。

4、2014年4月23日-2023年2月28日,高鸿鼎恒又将110套中的104套房产,返租给江庆,理

由是所谓的“方便操作”,是方便江庆操作吧?高鸿鼎恒将自己的房产租赁给第三方有多少不

方便呢?真是有点匪夷所思了!

若按第一次入股金额9095万测算,这104套房产5308平米,106个月,租金合计3095万,

年化租金回报率3.78%;若按第二次增值96.53%的金额测算,年化租金回报率应在2%以下

了,要知道,大唐高鸿股份的贷款利率都近6%的利率,真不知这个账是怎么算的!高鸿股

份董事长付景林、总经理@王芊 、董秘丁明锋可都是老会计,都有投资部门经历。

5、既然入股进来的110套房产全部出租了,为何2015年6月还要推出二次重组,以高鸿股份

换取高溢价的房产呢?只能理解为做别人的嫁衣裳,让别人全身而退了,反正央企是块唐

僧肉。

四、综上所述,看来真正的活雷锋是$高鸿股份(SZ000851)$ ,高鸿鼎恒交易后面的人和事

总有一日要见光,谁才是幕后真正的剪羊毛高手?@風生水起LDF

答案应该快揭晓了,贪得无厌后面,只有咎由自取,早点收手吧!