周记:红利低波100的含煤量太高了?(2025.06.22)

本周中证系指数基本都完成了6月份的样本调整,主流红利指数中主要是中证红利低波100指数完成了二季度的季度调样,细心的朋友会发现本次样本调整完成后指数的前两大权重股变成了冀中能源和山西焦煤:

再加上中国神华,红利低波100指数的前十大权重样本中有3只来自煤炭行业,占比为30%,这时候可能就会担心指数对煤炭行业的暴露是不是太多了?

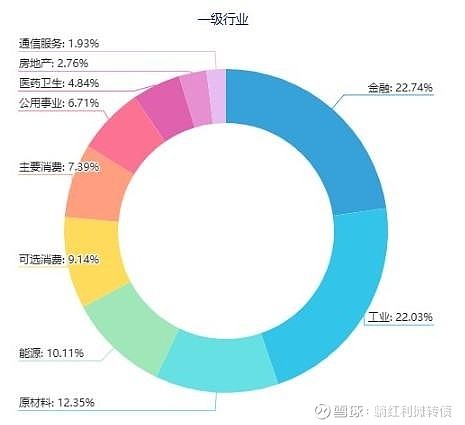

其实没有必要担心,从一级行业来看,能源行业的权重占比仅为10.11%:

这10%的权重中还包含了石化等行业的公司,实际上红利低波100指数的“含煤量”是非常低的,目前中证尚未公布指数的详细权重,不过样本的大概权重可以根据红利低波100ETF的申赎清单推算,经计算,主要煤炭样本权重数据如下:

冀中能源:权重2.90%,市盈率24.68,市净率1.05,股息率13.99%,年内跌幅0.00%;

山西焦煤:权重2.83%,市盈率12.68,市净率0.97,股息率3.47%,年内跌幅23.06%;

中国神华:权重1.49%,市盈率14.32,市净率1.81,股息率5.73%,年内跌幅9.29%。

实际上指数只有这三只煤炭股,其他能源行业的样本主要有石化双雄和内蒙华电,这几只能源行业样本共同构成了指数10%的权重。

红利低波100指数作为一只低波因子暴露得相当充分的红利指数,其实是不太容易纳入这类股价刚出现大幅下跌的行业的,未来如果要提高煤炭行业的权重,大概率会是在整个行业跌透(股价波动率较低)的情况下,彼时再结合红利因子,选出分红情况较好&股价跌透的优质煤炭股也就不在话下了~

-------------------华丽的分割线------------------

(注1:由于部分样本盈利衰退可能导致分红下降&部分样本首次实行中期分红导致股息率虚高,保守起见红利类指数的股息率数据最好按八折处理,对于股息税较高的港红利指数,最好是在八折的基础上再打些折扣,保守些总不会错的。

注2:预期股息率=(过去四个季度每股收益之和*上一年度分红率)/当前股价,相比静态股息率,预期股息率考虑了最新的财务数据,另外,预期股息率很好的避免了首次实施中期分红导致的股息率虚高的情况。

注3:限于篇幅,ETF部分只追踪稳定分红的低费率产品,个股部分只追踪20只观察价值较高的行业龙头。)

整体来看,当前A股市场估值处于正常偏低的位置,大约是低估的上沿或者正常的下沿,不过由于市场无风险利率较低,当前A股相对债券的投资价值还是不错的。

从防御型投资者的眼光来看,当前市场呈现出的整体状态是“中低估值”+“低利率”,所以资产配置可以考虑60%权益+40%债权的组合。其中权益资产可以考虑各种0.20%费率的分红型红利类ETF或者或者分散配置优质红利股,债权资产的话可以考虑期限较短的的债券类ETF或者直接上国债逆回购。

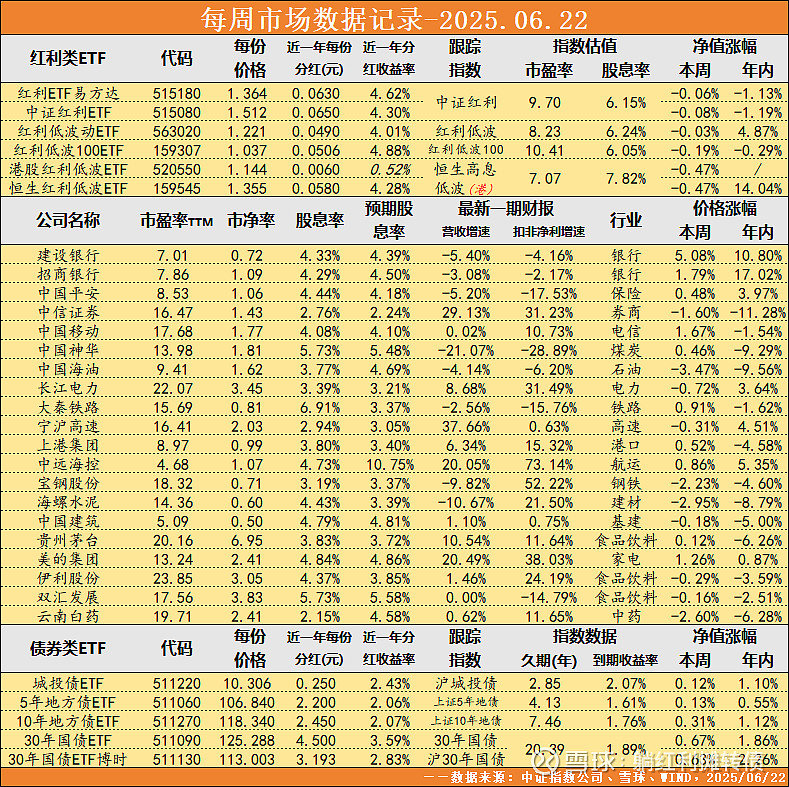

目前个人长期投资组合还是接近满仓的状态,年内收益+0.63%,继续小幅跑赢中证红利全收益指数的-1.06%和沪深300全收益指数的-1.48%,本周用部分涨幅较好的个股回补了些红利~$中证红利ETF(SH515080)$ $红利低波100ETF(SZ159307)$ $红利ETF易方达(SH515180)$

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。