周记:同为三桶油,为何中石化不在现金流指数中?(2025.08.17)

石化三巨头因其较低的估值、稳定的业务、强劲的现金流以及大方的分红,一直以来都是传统价投绕不过去的存在,最近在扫描现金流类指数时发现,似乎现金流指数最爱海油、其次是中石油,然后最后一桶油——中石化,几乎被所有主流现金流指数给排除在外了:

上图是主流现金流指数的前十大权重样本权重数据,可以看到海油在5只指数中都位于前三大权重,其中更是中证现金流、A500现金流和800现金流这三只指数的头号权重,中石油则是300现金流的头号权重股,至于中石化,他在哪里?我看不到他......

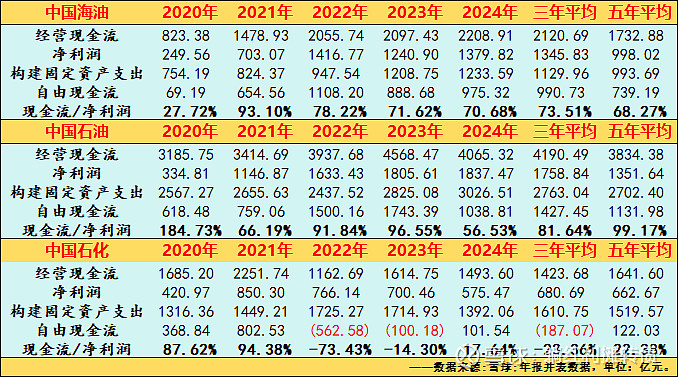

为什么会出现这种情况呢?那大概率是中石化近几年的自由现金流不太理想,以下是三桶油五年来的相关数据统计:

可以看到,三桶油里面自由现金流/净利润数据最好的是中石油,其次是海油,为何现金流指数偏好海油,主要还是海油良好的经营数据加分不少,至于石化,可以看到从22年开始自由现金流情况是非常不好的,所以被现金流指数排除在外也就不奇怪了。

另外,还有一个很有意思的数据就是石化近三年累计自由现金流为-561.22亿元,但是石化的分红可是毫不吝啬,这三年的累计分红(含回购)达到了1278.54亿元,怎么样才能在自由现金流非常不好的情况下实现大手笔分红呢?当然是靠借钱啦,近五年石化的负债率稳步上升,有息负债从1270.65亿上升到了3233.29亿元,大约多了2000亿,刚好弥补了上面自由现金流和分红的差距,你看,解决问题的方式就是如此简单......

所以市场的眼睛也是雪亮的,经营效率好+现金流强劲的海油以净资产1.56倍的价格流通,经营效率一般+现金流强劲的中石油以净资产的价格流通,至于石化,目前市场给出的价格是八折......

现金流指数不一定能选出最好的公司,但一定会把现金流不好的公司排除在外~

-------------华丽的分割线------------

对红利投资者而言,当前市场呈现出的整体状态是“中等估值”+“低利率”,所以资产配置可以考虑中高配权益资产&中低配债券资产,其中权益资产可以考虑各种0.20%费率的分红型红利类ETF或者或者分散配置优质红利股,债权资产的话可以考虑期限较短的的债券类ETF或者直接上国债逆回购。

目前个人长期投资组合还是接近满仓的状态,年内收益+7.19%,继续小幅跑赢中证红利全收益指数的+3.80%,但是开始跑输沪深300全收益指数的+9.06%了,习惯就好,收息佬牛市能跟着喝点汤就差不多了,不眼红也不瞎折腾。

PS:只要当前肯吃苦,后面就有吃不完的苦——苦命人$中国石化(SH600028)$ $红利ETF(SH510880)$ $中证红利ETF(SH515080)$

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。