聊聊京沪高铁

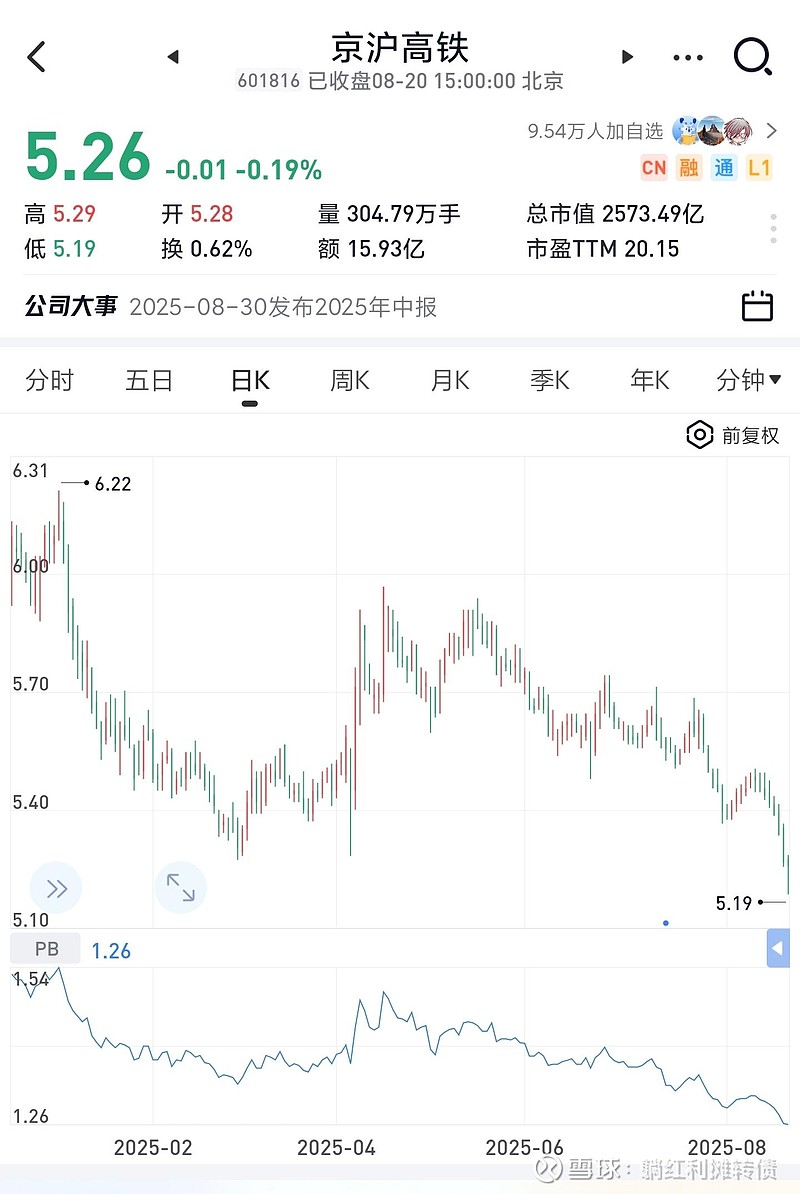

今天翻股票池时发现,最近京沪高铁跌的比较狠,年内跌幅达到了12.80%:

可能会有很多朋友感到疑惑,喜欢低估值高股息的躺师傅为何要关注这样一家估值超过20倍、ROE6%+且股息率仅有2.24%的企业,诚然,京沪高铁的股息率甚至不到大秦铁路的六折,但其实际上是一家非常值得关注的公司,躺师傅对京沪高铁以下几个方面是非常感兴趣的:

1、远超净利润的自由现金流

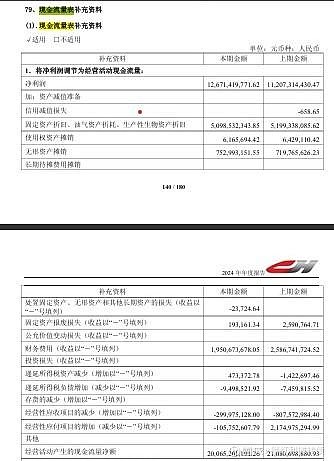

如果看净利润的话,京沪高铁24年的归母净利润仅有127.68亿 ,相比当前接近2600亿的总市值实在是微不足道,但实际上稍微看一眼其现金流量表就能明白其中的奥妙,下图是京沪高铁24年现金流量表的补充资料:

可以看到,京沪高铁200亿的现金流主要分散成了127亿的净利润、58亿的折旧摊销以及20亿的财务费用,折旧摊销并不构成实际的现金流出,所以实际支出主要是上20亿的利息(当然,投资流量表里还有12亿的资本开支),而当前京沪高铁一直憋着劲在还有息负债,往后财务费用也会不断下降,所以京沪高铁这200亿现金流净额中过几年可能完全变成自由现金流,从这个角度看,当前2600亿的总市值并不算贵。

PS:24年这200亿现金流资本开支12亿、还债140亿、分红58亿、支付利息20亿,还债力度比较大,最后一算货币资金还减少27亿,如果有息负债还完了这现金流简直不要太好。

PPS:当前有息负债还有不到530亿,按当前力度不到四年就清零了。

2、干净扎实的资产负债表

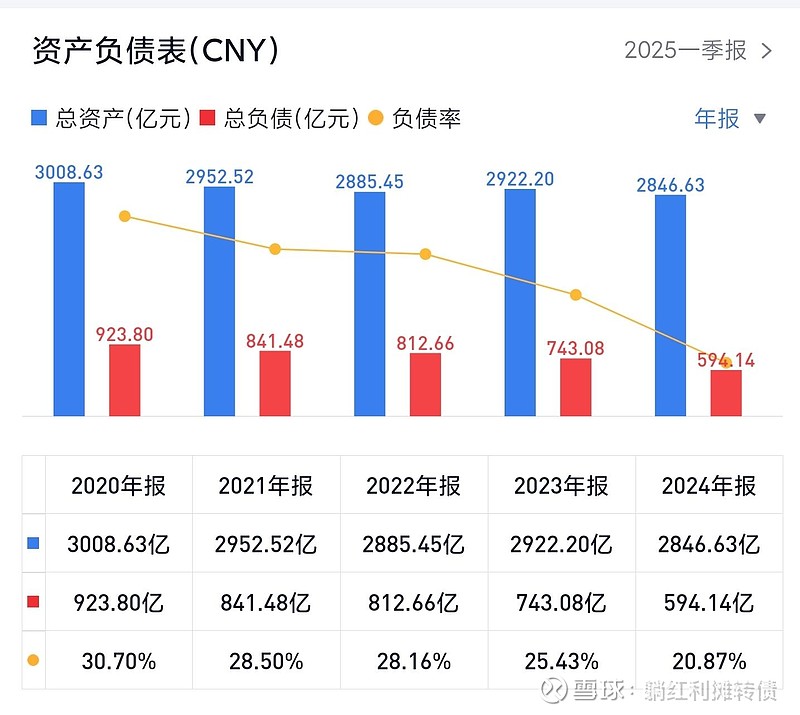

得益于近几年超大力度的还债,当前京沪高铁的资产负债率逐年下降,已经非常之低了:

从24年年报的数据看,整体负债率低至20.87%,2847亿的总资产包含102亿的货币资金、2144亿的固定资产以及576亿的无形资产,594亿的总负债主要是不到530亿的有息负债,这种资产负债表一看就非常舒服。

3、稳定的行业壁垒

关于这一点大家比我更有发言权,毕竟躺师傅基本是不太会定性分析的,不过京沪高铁基础的行业安全性、垄断性和长期可靠性这些基础的定性还是能看懂的,知道这些也就足够了。

4、可能存在的稳定增长

关于增长的内容涉及对未来的预测,可靠性会比较低,所以这里用斜线标注,大家别当真,就当是一个笑话吧~未来的增长分为三个部分:一是随着有息负债的不断降低,支付利息减少的利息费用会反映到净利润上,不过这个是中短期的影响;二是长期存在涨价的可能性,涨价带来的净利增长和通胀保持一致比较现实;三十随着折旧的不断计提,未来折旧的金额会逐步下降(提升净利润不影响自由现金流)。关于总体的增长,个人觉得是可以实现3%~5%的目标的。

以上呢就是个人看好京沪高铁的一些原因,接下来再来聊聊投资京沪高铁可能存在的一个最大的隐忧,那就是当前的分红率实在是太低了,200亿的现金流只有不到60亿用来分红,还债140亿的力度远大于分红,以当前极低的利率以及京沪自身极低的负债率,理论上加大派息力度并用新的低息负债替代原有的负债才是最优解,如此急切的想把资产负债表清理干净到底是为啥呢?另一只低负债高现金流的大秦铁路打算拿钱去做什么想必大家心里也有数,说实话我是比较担心这一点的,在化债周期这类企业要承担更多的社会责任也是比较正常,今年这类事情也没少发生,但是相比其它几家积极承担社会责任的公司,京沪的分红实在是太糟糕了。

当前京沪高铁的市净率是1.26倍,以其真实的盈利能力而言这个估值不算贵,但也没有到一个非常便宜的地步,过去几年特殊时期京沪曾经出现过1.15倍PB的最低估值,我觉得1.20倍估值是一个比较理想的介入点,考虑到其稳定的业务模式、强劲的现金流以及干净的资产负债表,我愿意用小幅高于净资产的价格成为这家公司的股东。$京沪高铁(SH601816)$ $大秦铁路(SH601006)$ $宁沪高速(SH600377)$

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。