闲聊大秦铁路2025年中报

今日晚间大秦铁路发布了其2025年的中期报告,连同中报一起发布的还有其他几份公告,考虑到大秦一直都是众多收息佬的爱股同时也是各只红利指数的重要成分股,我觉得大秦的数据有必要多瞅瞅~

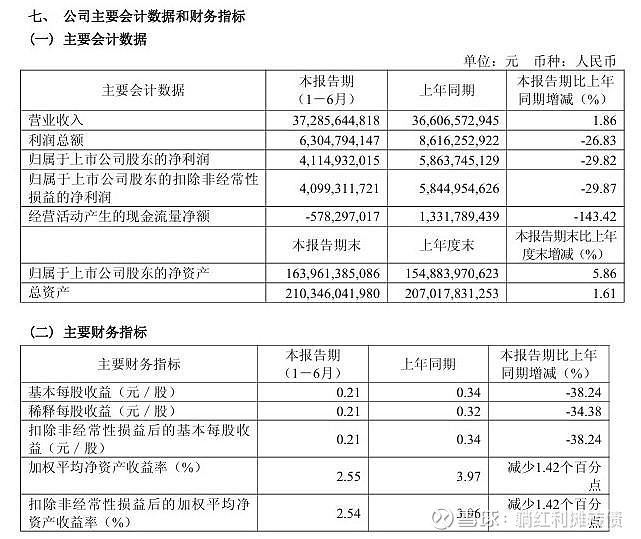

一、基本业绩

营收372.86亿、同比+1.86%,净利润41.15亿、同比-29.82%,每股收益0.21元、同比34.38%,ROE2.55%、下降142bps,也起确实比较差劲,但是也在预期之内,毕竟大秦也算是煤炭影子股,煤炭行业不好大秦也不可能能好起来。

不过我可着实好奇了,你一只现金奶牛为何中报现金流是-5.78亿?对此我特意查阅了现金流补充资料,消耗现金流的项目主要有是应收增加40亿和应付减少23亿,相比利润表现金流的恶化更能反应企业的真实情况......

二、中期分红

“公司拟向全体股东每股派发现金红利0.08元(含税),截至2025年6月30日,公司总股本为20,147,177,716股,以此计算合计拟派发现金红利1,611,774,217.28元(含税),占公司2025年半年度合并报表归属母公司股东净利润的39.17%。”

中期分红每股0.08元,相比去年0.13元的每股分红下降了不少,以当前每股6.43元的价格计算中分红收益率为1.24%,以当前业绩也就这样了,只是不知道年报时会不会提升分红比率。

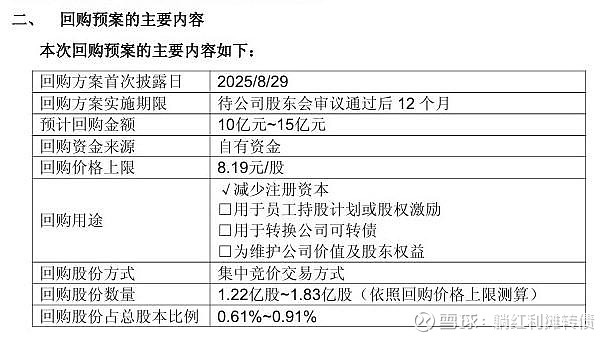

三、回购公告

与中报一同发布的还有回购公告,大致内容如下:

回购10~15亿,全部注销,考虑到账上有这么多钱以及负债率这么低,这点金额......只能说愿意回购并且注销也算是一件好事吧,不过从收息佬的角度看,还不如直接分了呢。

四、资产收购

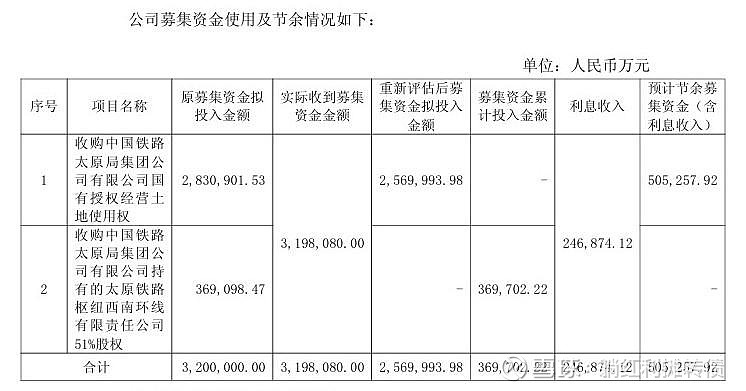

最后一则公告则是大秦的资(la)产(ji)收购终于要画上句号了:

“截至2025年6月30日,公司募集资金专户余额为人民币307.53亿元,支付中国铁路太原局集团有限公司国有授权经营土地使用权交易总价款257.00亿元(含税)后,预计节余募集资金不低于50.53亿元(含利息收入),公司拟将上述节余募集资金(实际金额以资金转出当日专户余额为准)永久补充流动资金,用于公司日常生产经营活动。”

从公告来看,这堆土地使用权资(la)产(ji)还降价了,你看大股东多贴心啊,省下来的这26亿加上存银行的25亿利息都补充到流动资金里了......不对,你存银行都拿了25亿利息,怎么回购才10~15亿?

再补充点这批土地使用权的相关信息:

“交易标的太原局集团公司国有授权经营土地使用权2025年6月30日账面原值为816,849.73 万元、累计摊销220,924.68 万元、账面净值595,925.05万元,本数据未经审计。”

“由太原局集团公司转让并交割的土地宗数为788宗,面积为8,603.94 万平方米,评估价值为2,357,792.64万元,增值税212,201.34万元,本次交易总价款(含税)为2,569,993.98万元。”

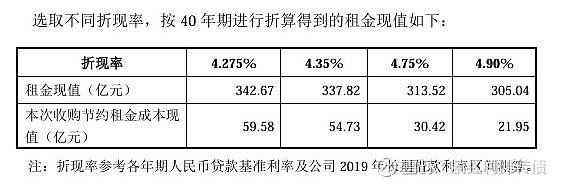

这堆资产能创造什么收益呢?对此我特意翻了翻大秦转债的招募说明书,上面说2019年这些土地使用权的年度租金为3.81亿元,2009年~2019年这些土地的年化增值率为3.42%,买下来比租赁要划算:

嗯,你们是专业人士,说的都对......

一点点吐槽,还望勿较真,总的来看大秦当前的投资价值比较鸡肋,估值不高、基本面也基本处在底部区间,0.78倍净资产的价格,向下也没多大的空间,如果基本面不向好,向上也难言乐观,拿来收息股息率也不算高,也就这样了。不过到市场上逛一圈就会发现一个令人震惊的事实:即使大秦已经这么烂了,其投资价值也是要超过市场上90%的公司的,换句话说,A股真的能找出500家比大秦更好的公司么......$大秦铁路(SH601006)$ $京沪高铁(SH601816)$ $宁沪高速(SH600377)$