高速板块经营数据定期整理——2025年中报

躺红利摊转债

· 江西

高速企业最大的优点就是现金流极好、业务和分红都非常稳定,这种特点也使得高速企业向来被收息佬所喜爱,同时也在各只红利指数中扮演了重要角色,如今高速板块的中报陆陆续续都出完了,今天有空就来把股票池里的高速企业做一个中报数据简单整理~

说明:1、选出的10家高速企业来自个人的股票池,可能无法代表整个板块的现状;

2、下文所有数据来自于相关企业的年报以及雪球,手工整理,有错漏还请理解;

3、本人非专业投资者,数据和观点仅供参考,不构成投资意见!

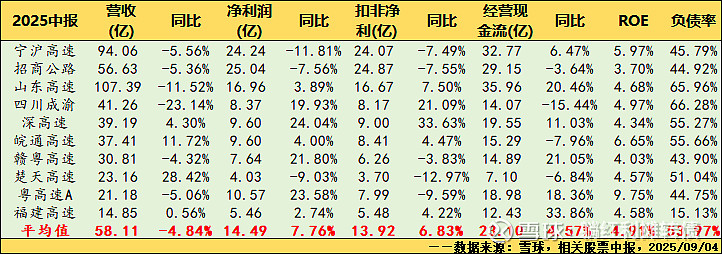

一、整体业绩概览

一些个人主观的看法:

1、整体看业绩比较稳定,营收有所下降,但是净利润和现金流增速不错,如果将数据剔除最高与最低两个极值,那么平均营收增速为-1.91%、平均净利增速为7.42%、平均现金流增速为7.37%,其实整体业绩真的是非常不错的。

2、从盈利能力来看,中报平均ROE为4.57%,大部分企业的ROE在4%~6%,在A股算是比较不错的水平了。

3、

点击查看全文