周记:高速板块正在加速价值回归(2025.09.21)

要说今年以来哪个板块表现最差,那高速一定是榜上有名的,代表整个板块的申万高速公路指数年内逆势大跌了14.25%,不过我觉得大部分理智的投资者应该能预料到这个情况,毕竟过去几年高估板块逆市大涨,如今逆势大跌也算是均值回归吧:

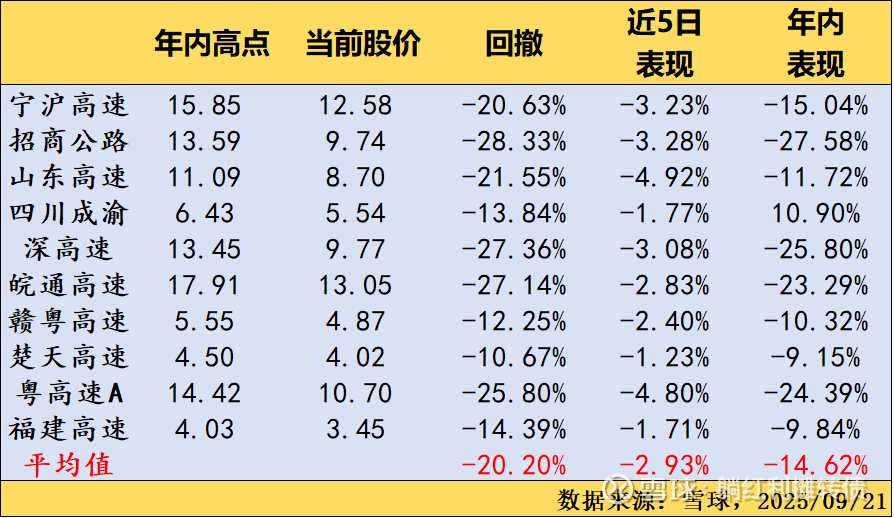

今年上半年不少高速公司的股价都出现了不小的泡沫,像宁沪的市净率一度超过了2倍、皖通和粤高速的估值甚至接近3倍PB,对于有收费年限限制、业绩潜在增速有限的高速板块而言这个估值确实也有些离谱了,所以下半年以来整个板块的下跌也算是一种价值回归,只不过这个回归来的比较惨烈,下图是个人关注的一些高速公司的股价变化数据;

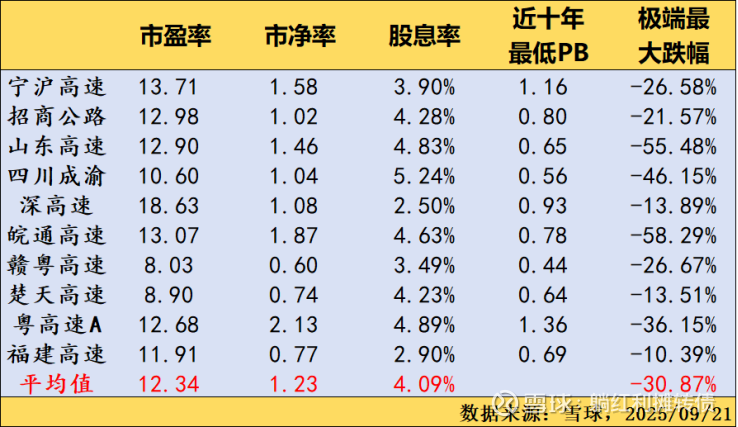

对潜在的投资者而言,我们更关心两个问题:一是整个板块跌到位了吗?二是板块当前的投资价值如何?关于这两个问题,下图的数据可以做一些参考:

关于高速板块当前的投资价值,从市盈率、市净率、股息率数据来看,似乎没有表现出非常低估的特征,少数几家公司的股价确实远低于净资产,但是依旧有不少公司的股价得不到净资产的保护,当前平均股息率略高于4%,这个数据要远低于以中证红利为代表的大部分纯红利因子指数,换句话说,相比于高速板块,红利指数在大幅降低风险的同时还提供了更高的股息回报率,孰优孰劣一目了然。

关于高速板块是否跌到位了,这个是很难有答案的,市场的运行有其自然的规律,这并不以个人的意志为转移。关于是否跌到位,我个人的经验有两条:一是估值是否足够低,股息率是否高于市场,这一点上文已经给出了答案;二是距离历史估值低点还有多远?我研究估值比较喜欢看股票过去十年的最低市净率,因为这代表了过去十年公司在最不利的环境下市场给出的最低报价,为什么看市净率呢?因为相比市盈率,市净率不太容易受到企业盈利变化的影响,稳定性要更高。当然,过去十年最低市净率数据并不意味股价一定会跌到这个位置,同样也不意味着股价跌到了这个位置就会止跌,但它确实是一个非常不错的参考指标。

从当前的数据看,少数公司(深高速/楚天高速&福建高速)的股价距离历史最低估值已经不远了,而且楚天和福建的估值绝对数据也比较低,这大概也是这两家公司股价比较抗跌的重要原因吧,不过大部分公司的股价距离历史最低估值还比较远,绝对估值也不算低,要说估值触底可能还为时尚早。

如果楚天和福建能在跌一跌,后续会抱着拣烟蒂的心态摊一点。

-------------华丽的分割线------------

对红利投资者而言,当前市场呈现出的整体状态是“中等偏低估值”+“低利率”,所以资产配置可以考虑高配红利资产&低配债券资产;对大盘宽基投资者而言,当前市场呈现出的整体状态是“中等估值”+“低利率”,所以资产配置可以考虑中高配宽基资产&中低配债券资产;做全天候资产配置的朋友可以在权益资产波动加剧时考虑适时再平衡。

目前个人长期投资组合还是接近满仓的状态,年内收益+6.27%,小幅跑赢中证红利全收益指数的+2.45%,巨幅跑输沪深300全收益指数的+17.05%.....$中证红利ETF(SH515080)$ $宁沪高速(SH600377)$ $招商公路(SZ001965)$

PS:这个阶段听躺师傅的建议大概率是要耽误赚钱的节奏的,老登反买,别墅靠海......

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。