周记:四大建的投资价值正在提升(2025.09.28)

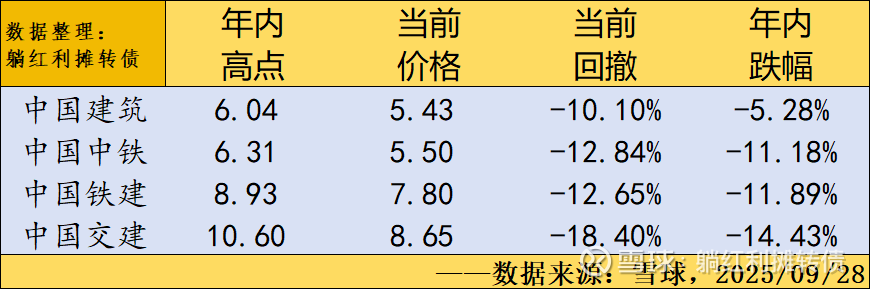

要说今年比较惨的版块,首当其冲的莫过于“老登”扎堆的消费、中药、能源、公用事业以及银行等传统价投板块,但实际上还有不少“老登”看不上、“小登”懒得喷的板块表现更差,这类板块简称“登不理”,“登不理”板块中最惨的莫过于基建板块,下表是四大基建龙头年内的股价表现数据:

看以看到,四大建股价的年内表现是极其糟糕的,当前的平均跌幅和回撤都超过了10%,不可谓不惨,如此糟糕的表现也有其内在的原因,下表是四大建中报的一些数据:

一直以来,基建板块都有弱现金流与高负债率的行业先天缺陷,当前四大建又叠加了营收净利双衰退的现状,除中建外的三大建中报ROE甚至只有3.40%左右,如此糟糕的基本面对应如此疲软的股价也就不足为奇了。

PS:中建不愧是老大哥,业绩韧性是真的强。

PPS:考虑到基建行业的特点,中报现金流的负值是有些夸大了的,不过同比数据显示整体现金流情况并无实质好转,中建除外?

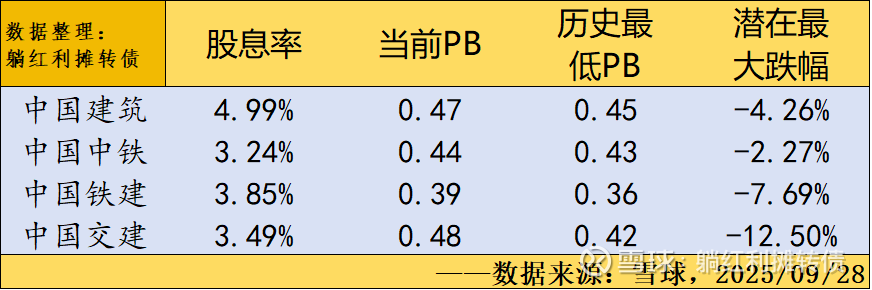

接下来来看看四大建当前的股息率与估值情况:

可以看到,当前四大建基本都以低于净资产一半的价格在交易,铁建甚至低于净资产的四折.....不过值得注意的是,四大建里面只有中建的股息率比较高,考虑到中建的业绩,其潜在股息回报率已经不低于各大红利指数了,不过其他三大建的股息率属实是低了些。另外,当前四大建的PB基本都非常接近历史最低值了,这是一个非常重要的参考。

关于四大建的投资,个人觉得中建与其它三大建的思路应该要做一些区分,中建的基本面相对稳定,股息回报率也比较高,可以作为行业龙头+高息股长期配置,其他三大建的投资思路接近于吸烟蒂,即比较便宜的时候捡一些,有一定的波段涨幅或者脉冲就慢慢出掉,要说长期持有慢慢收息那是万万不敢的......

经常有朋友会问躺师傅四大建当前的困境,对此我只想说一句,四大建“中国”这两个字足以镇住任何鬼故事........(别信这个老登,给他信心的完全是便宜的估值~)

-------------华丽的分割线------------

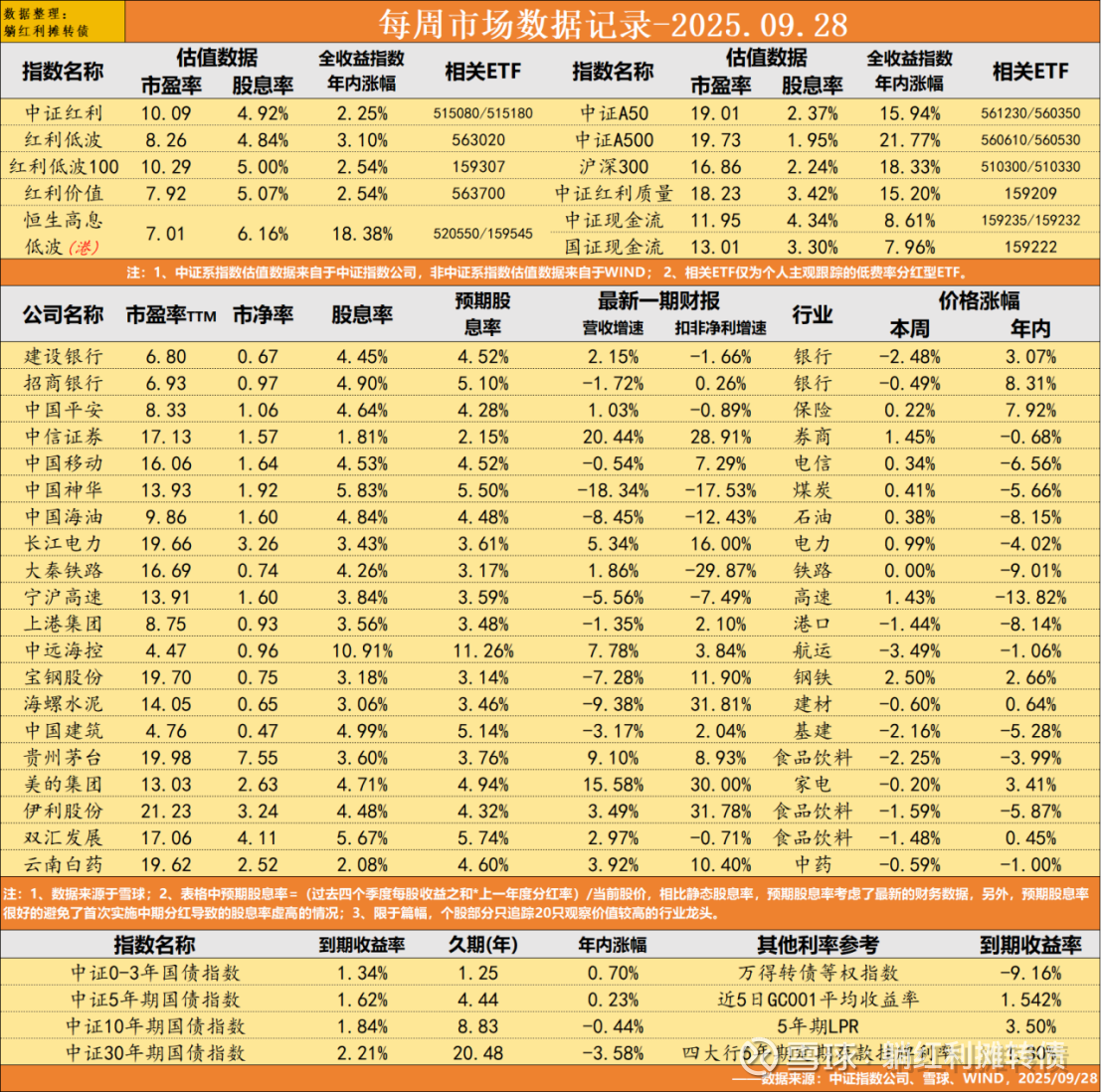

对红利投资者而言,当前市场呈现出的整体状态是“中等偏低估值”+“低利率”,所以资产配置可以考虑高配红利资产&低配债券资产;对大盘宽基投资者而言,当前市场呈现出的整体状态是“中等估值”+“低利率”,所以资产配置可以考虑中高配宽基资产&中低配债券资产;做全天候资产配置的朋友可以在权益资产波动加剧时考虑适时再平衡。

目前个人长期投资组合还是接近满仓的状态,年内收益+5.28%,小幅跑赢中证红利全收益指数的+2.25%,巨幅跑输沪深300全收益指数的+18.33%.....

当前的投资体验类似于2020年,同样是拿着红利类资产大幅跑输市场,但如今已经不像多年前那样会陷入某种程度的自我怀疑了,这大概就是分散+分红给的信心吧~

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$中国建筑(SH601668)$ $中国铁建(SH601186)$ $中国中铁(SH601390)$