优质红利股数据整理分析——海尔智家

这是一个以收分红为视角的股票研究系列,主要是把股票池里一些优质红利股近十年的相关数据做一个整理,还是按照格雷厄姆为防御型投资者设定的股票投资思路,只做数据整理与定量分析,不涉及任何形式的定性分析和业绩预测。

今天来看一家大型的家电龙头企业——海尔智家~

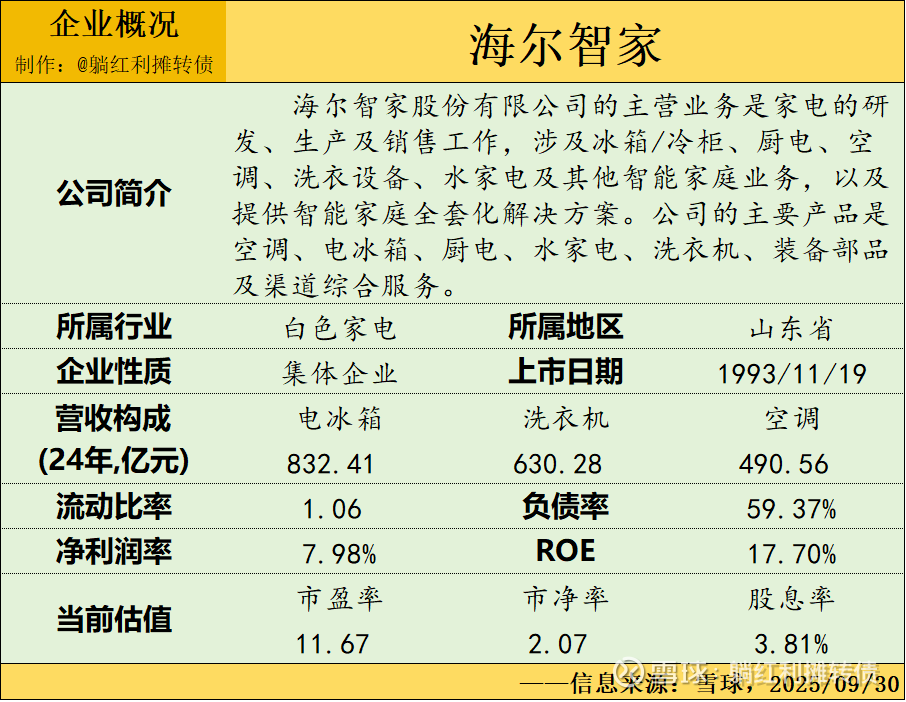

一、企业概况

从基本信息看,海尔智家是一家盈利能力极强、财务杠杆较高、估值较低、股息率一般的大型家电龙头企业,对红利投资者而言,海尔当前的股息回报率是比较低的,和美的格力的差距不小,接下来我们来看看海尔近十年的相关数据整理。

二、收益&分红数据

(对有送转历史的每股数据(如有)做了复权处理,下文不再赘述)

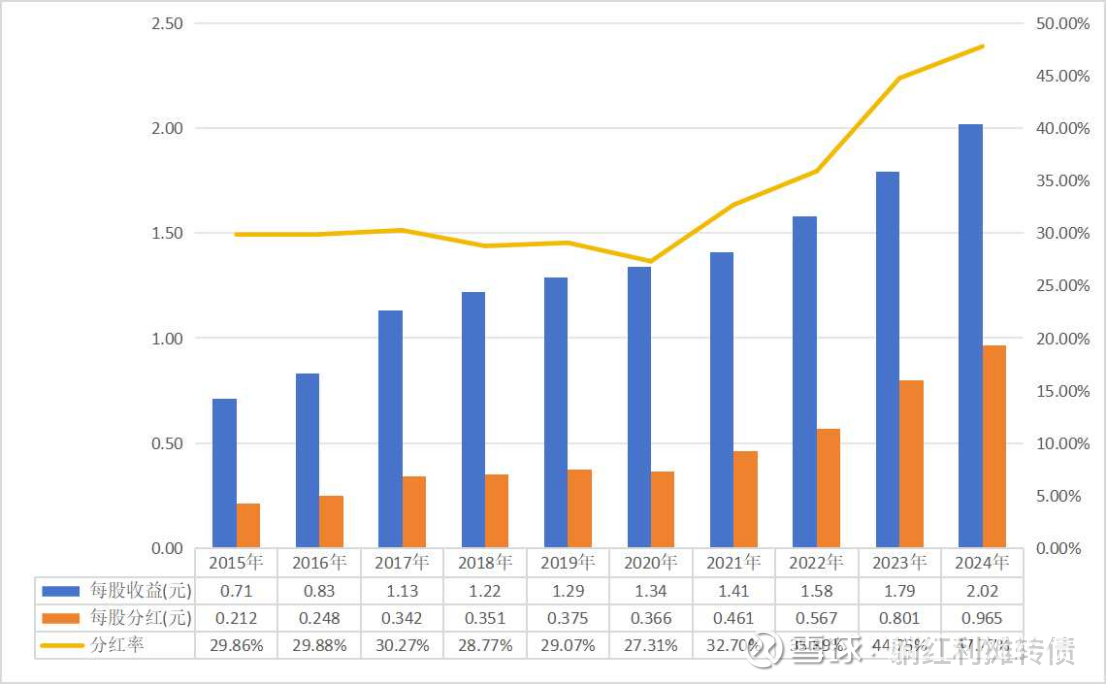

从分红数据看,有两个值得注意的数据:

一是过去十年海尔的平均分红率比较低,15~21年基本在30%上下,近几年有所提高,但分红率依然没有超过50%,往坏了想低于行业平均水平的分红率往往预示着一些问题,往好了想未来分红率提升的空间比较大,投资者有望享受到分红率提升和业绩增长的红利双击。

二是过去十年海尔智家的每股分红稳定性比较强,过去十年只有1年的分红是下降的。

总的来看,过去十年海尔的分红并不让人满意,过低的分红率是很大的扣分项。

今年海尔也发布了一份股票回购公告,计划回购10~20亿A股股份用于实施股权激励计划或员工持股计划,这与美的的百亿回购七成注销有很大的差距,但是相比某一家企业而言已经算是非常不错了,至少在公司股价低迷时愿意采取一些动作来维护股东利益,这里我并没有阴阳某一家同类企业的意思......

最后再补充一个海尔的历史分红融资数据,自上市以来海尔累计分红达到了486.62亿元,总分红率为34.78%,但是包含ipo在内的历史总股权融资仅有105.72亿元,历史分红远远超过了融资。

总的来看,我认为海尔智家是一家在分红率上还有很大提升空间的企业,考虑到未来业绩增速的放缓,为了保证稳定较高的ROE,提升分红率势在必行。

三、利润质量数据

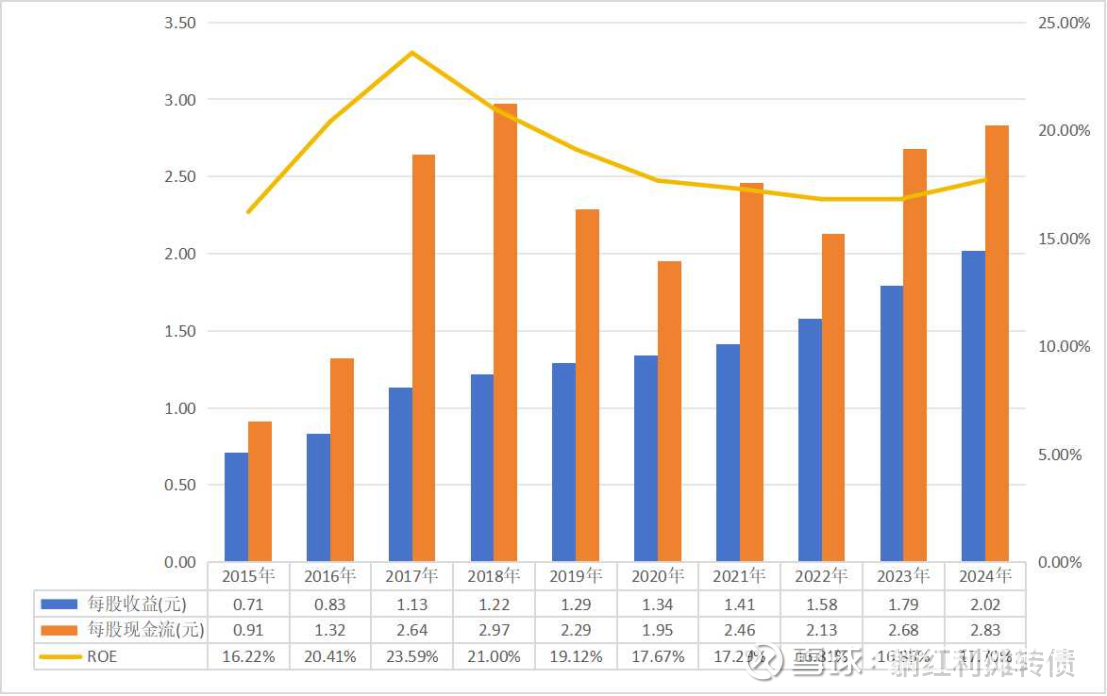

过去十年海尔智家:

1、每股收益增速挺不错,总增速达到了184.51%,每股收益增速惊人,每一年都保证增长,而且每一年现金流都超过了每股收益,盈利的稳定性相当不错,现金流情况也非常好;

2、每股累计收益为13.32元,每股累计收益现金流为22.18元,现金流水平极好;

3、十年平均ROE为18.67%,盈利能力极强,近几年基本稳定在17%附近。

综合来看,海尔智家属于盈利能力和现金流情况都非常棒的优质公司。

PS:考虑到现金流数据对分析企业的重要性,这里再补充一张过去十年的现金流补充资料:

(注,为方便统计,表格中用现金流量表中“购建固定资产、无形资产和其他长期资产支付的现金”作为企业的资本开支数据)

过去十年,海尔智家的累计现金流为1788.51亿元,累计净利润为1198.41亿元,累计自由现金流为1124.64亿元,资本开支为663.87亿元,自由现金流和净利润基本一致,赚的基本都是真钱。值得一提的是,海尔的资本开支力度要强于美的和格力,有点奇怪。

另外,海尔智家近十年的总分红为391.00亿元,不到1124.64亿元的自由现金流的三分之一,分红率还有继续提升的空间。

总的来看,海尔智家的现金流和盈利水平都挺不错,是罕见的优质现金奶牛,可惜的是股东回报还是太吝啬了点。

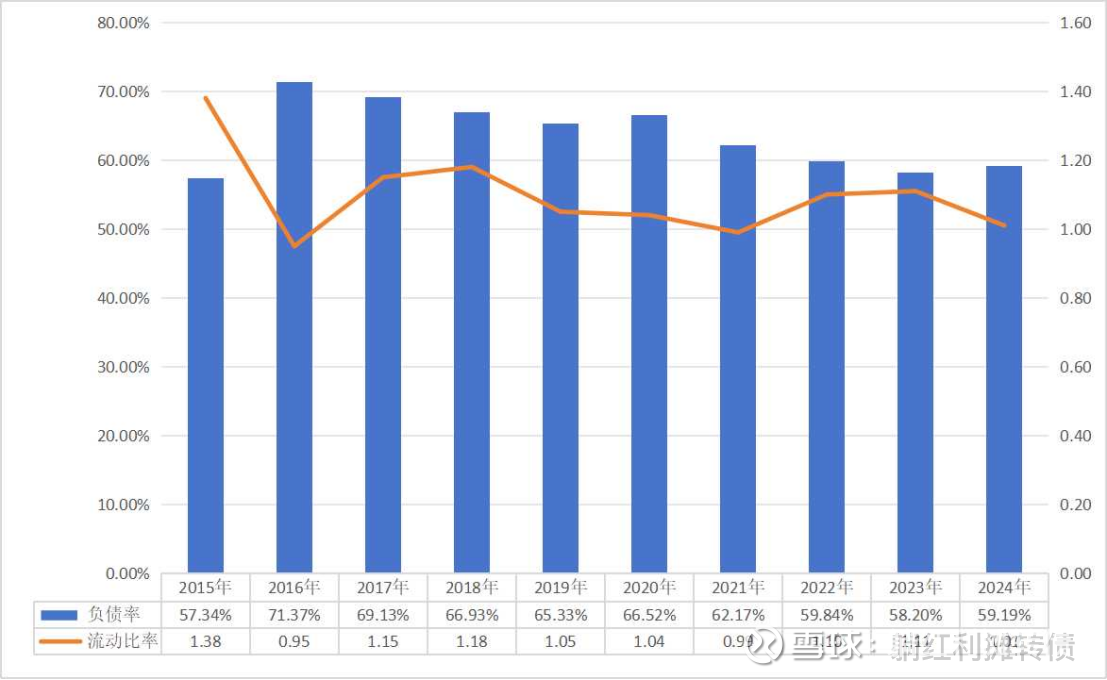

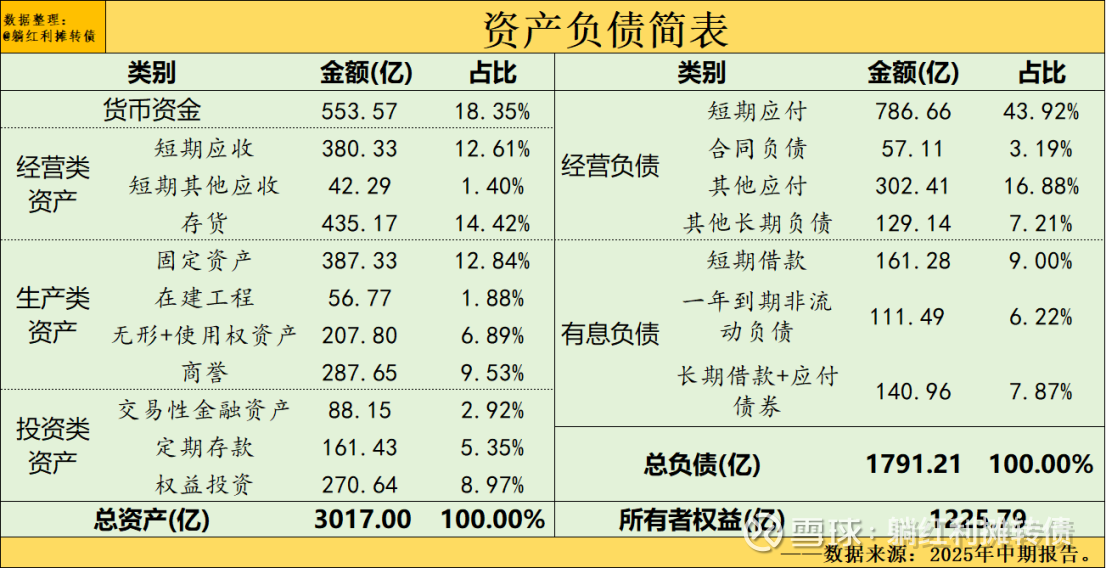

四、资产负债数据

过去十年,海尔的负债率基是比较高的,而流动比率近些年基本都在1.00附近徘徊,我并不排斥企业有一些借款,实际上企业保持适度的经营杠杆是有助于提升经营效率的,但是海尔的资产负债水平确实是有些高了,接下来我们来简单的做一个资产负债表分析,下图是2025年中报的资产负债简表:

资产负债表显示资产端资产端货币资金和投资类资产占比超三分之一,这两部分资产达到了1073.79亿,但是从数据上看家底要弱于格力美的,不过也算不错了,资产端还需要注意的是商誉数额比较大;负债端短期经营负债占比极高,短期有息负债也不少,目前看偿债能力尚可,但是我觉得短期债务的压力要比格力美的大得多,海尔分红率不够高可能也有这方面的原因。

结语与价值展望

总的来看,海尔智家是一家盈利能力极强、利润含金量极高但是股东回报还有很大提升空间、经营杠杆略高的大型家电龙头企业,个人认为其基本面还是不错的,当然,研究投资价值时最好是要将基本面与估值相结合,那么当前海尔智家的投资价值如何呢?

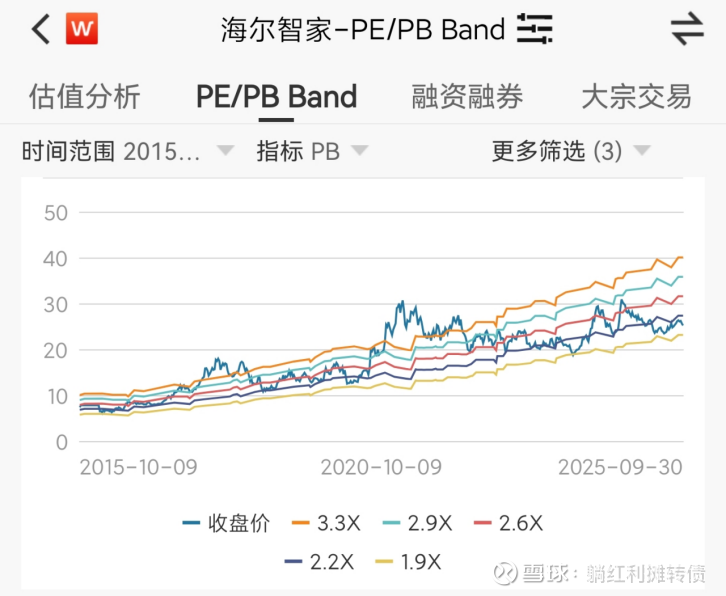

当前市场给海尔智家开出的报价是11.67倍的市盈率、2.07倍的市净率以及3.81%的股息率,用格派的视角来看,每一块钱海尔智家股票对应着0.086元净利润、0.483元净资产以及0.031元分红,是以格派的保守眼光来看这个估值算是不贵,不过从历史数据来看,当前海尔的估值是相对较低的,下图是海尔近十年的PB Band图:

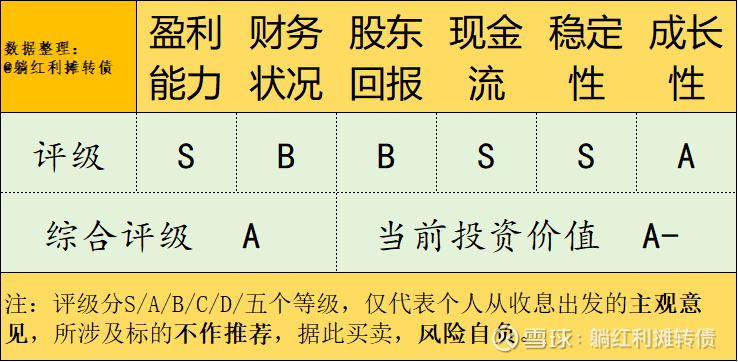

最后再贴一张个人主观的评级图:

特别声明:

1、历史不代表未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、本文观点如与您观点相悖,则一切以您的观点为准;

4、利益相关:个人计划以不高于24元的价格买入海尔智家。$海尔智家(SH600690)$ $美的集团(SZ000333)$ $格力电器(SZ000651)$