机会OR陷阱——聊聊几只股息率近6%的银行股

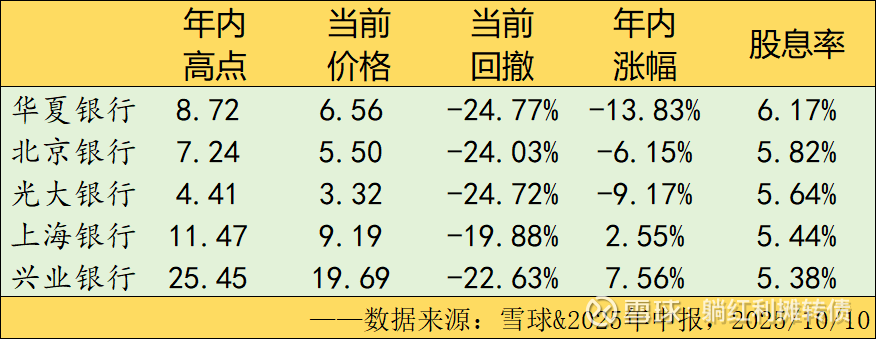

自7月初以来,整个银行板块就进入到一个跌跌不休的状态,代表整个板块的中证银行指数从7月初8570.16点的高点一路流畅地跌到了当前的7239.90点,整体回撤达到了惊人的15.52%,板块内跌幅超过20%的银行比比皆是,不过随着价格的下跌,板块的股息率也随之上涨,当前甚至已经出现了股息率超过6%的银行股,下表是几只股息率较高银行股的相关数据:

可以看到,以上五只高息银行股当前的回撤都要远高于板块整体回撤,随着价格的回撤,其股息率也变得可口了起来,平均股息率达到了5.69%,要远高于1.82%的十年期国债收益率,那么这几只银行股的质地如何呢?是否是真的如此可口吗?接下来我们来看看他们的经营数据:

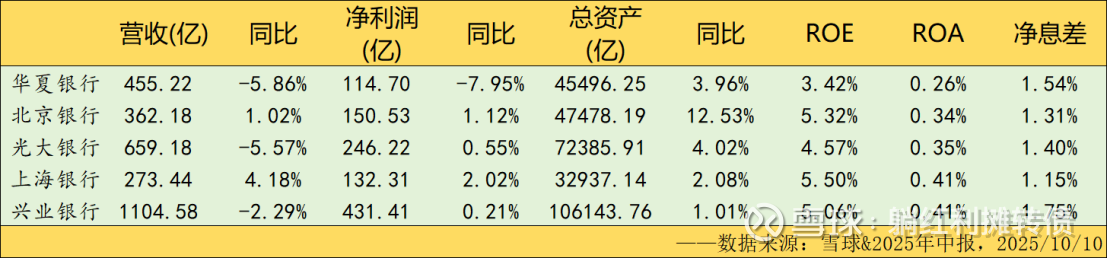

从经营数据上看,上海银行的质地还是比较不错的,在没有怎么扩表的情况下就实现了营收净利双增,兴业次之,北银虽然也实现了营收净利的双增长,但是这是建立在总资产增速两位数的基础之上的,华夏和光大就比较弱势了。

总的来看,他们的经营情况还是比较弱势的,但是个人认为在当前环境下这份经营数据其实也不算太差。

PS:华夏银行在京津冀地区投放的贷款只有五分之一,但却贡献了一半的不良资产......

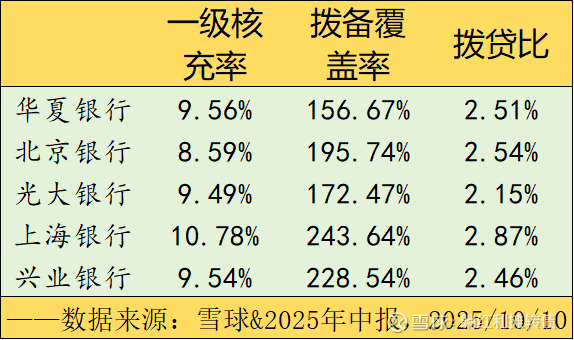

接下来我们再来看看他们的家底:

从拨备和核充的数据看,上银算是挺不错的,兴业和华夏相对比较正常,光大核充还行但是拨备不足,北银拨备还行但是核充告急。

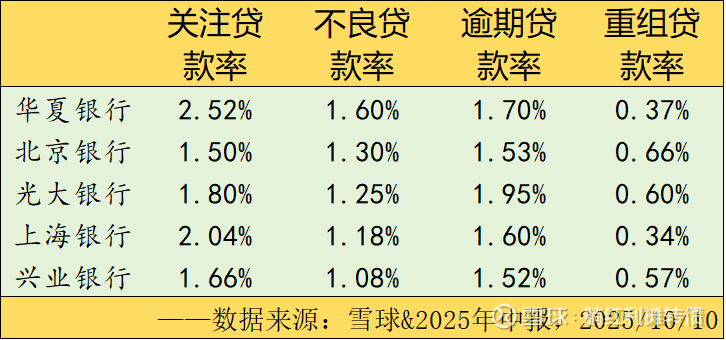

接下来我们再来看看他们的资产质量:

从资产质量上看,兴业、上银、北银都还算正常,华夏的资产质量看上去最糟糕,但是其不良认定却是这五家银行中最严格的,光大银行看上去不良、关注都不算高,但其不良认定是非常宽松的,不良率仅为逾期重组率的一半,正是宽松的不良认定带来的低不良率让其在拨备不足的情况下依然有超过170%的覆盖率。

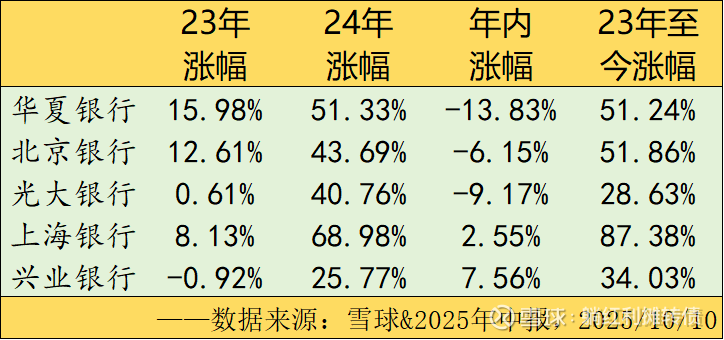

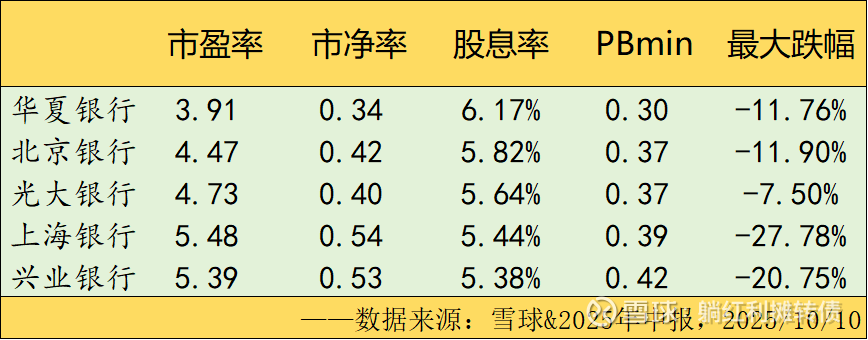

最后我们再来看看这几家银行近几年的涨幅以及当前的估值:

从近三年的涨幅来看,其实股价的表现要远远的强于基本面,虽然今年表现不佳,但是叠加过去两年的涨幅,近三年的涨幅还是非常可观的,稍微比较弱势的是光大和兴业,三年总涨幅在30%附近,算是没有泡沫?

从估值数据来看,都比较便宜,像最便宜的华夏、光大和北银都距离历史最低估值不远,内部相对估值基本和基本面保持一致,北银的基本面略好,可能有被错杀的嫌疑。

小评

1、华夏银行:当前股息率最高、估值最低的银行,盈利能力较弱、资产质量较差、核充和拨备一般,考虑到今年净利润有不小的下降,当前6%的股息率比较虚;

2、北京银行:盈利能力、资产质量和拨备一般,核充率告急,当前的核心资本无法支持以量补价,年度净利增速为正的情况有点悬,有迫切的融资需求,考虑到其基本面,在五只银行里是相对低估的;

3、光大银行:核充一般,拨备不足、资产质量注水严重,中报靠粉饰数据勉强维持了净利润的微弱增长,最显著的证据之一就是今年中报计提的159.02亿远低于去年的202.55亿;

4、上海银行:基本面挺好,各方面都比较均衡,股息率数据比较实;

5、兴业银行:其实各方面在股份行里面都算是相对优质了,比不上招行是肯定的,但是和光大华夏之流坐在同一桌还是有些委屈他了。

看雪球上的情绪大概率明天会有不小的机会,过去半年个人的股票组合只配置了招行的长期仓位,相对中证红利而言是低配了银行的,如果明天有机会会考虑配置一些兴业和北银,如果市场足够狠的话配一些华夏光大也未尝不可,半年前的4.7吃到了5.5%的跌幅,希望明天市场能给力点,毕竟过去半年通过分红和定投还是积攒了不少自由现金的~

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$兴业银行(SH601166)$ $北京银行(SH601169)$ $华夏银行(SH600015)$