优质红利股数据整理分析——申能股份

躺红利摊转债

· 江西

这是一个以收分红为视角的股票研究系列,主要是把股票池里一些优质红利股近十年的相关数据做一个整理,还是按照格雷厄姆为防御型投资者设定的股票投资思路,只做数据整理与定量分析,不涉及任何形式的定性分析和业绩预测。

今天来看一家区域性的能源龙头国企——申能股份~

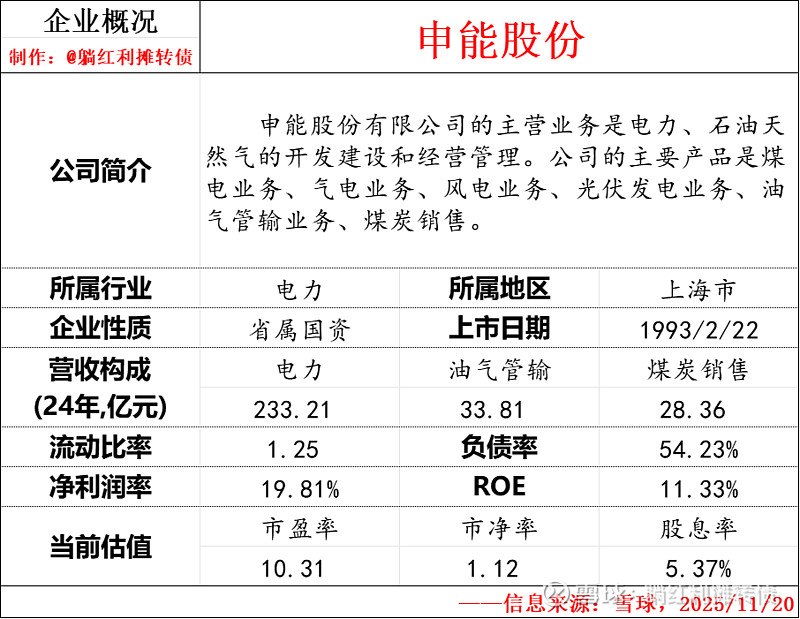

一、企业概况

从基本信息看,申能股份是一家盈利能力不错、财务杠杆一般、股息率较高的区域性电力龙头企业,对价值型投资者而言,申能当前的吸引力在于较低的估值、垄断性的业务以及较高的股息收益率,接下来我们来看看申能近十年的相关数据整理。

二、股东回报数据整理

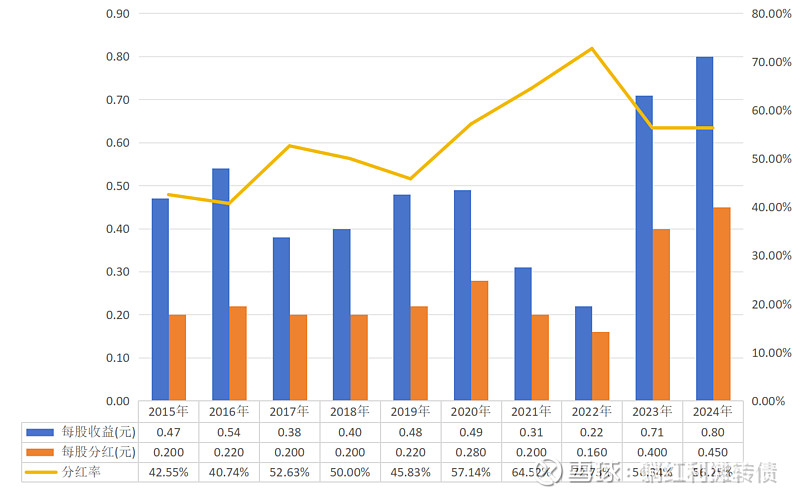

1、近十年每股分红与分红率数据:

(对有送转历史的每股数据(如有)做了复权处理,下文不再赘述)

从分红数据看,有两个值得注意的数据:

一是过去十年,申能的分红率一直都比较高,平均分红率超过50%,长期的高比率分红也说明了三个信息:一是企业的净利润含金量极高,赚的是真钱;二是企业账上的货币资金非常充沛,不

点击查看全文