周记:聊聊即将被调出中证红利的两只高速股(2025.12.07)

根据中证红利指数今年的样本调整方案,宁沪高速和深高速这两只高速公司将会被调出指数,今天来稍微聊聊这两只高速公司:

1、宁沪高速

宁沪高速算是当前国内最顶级的高速资产了,过去十年一直是稳定高分红的代表性红利股,本次被调出指数属实有些可惜,过去三年宁沪的每股分红分别是0.46元、0.47元、0.49元,每年分红都保持了稳健增长,三年平均每股分红为0.47元,以当前每股12.45元价格计算三年平均股息率为3.78%,以24年每股分红计算当期股息率为3.94%,在当前的利率条件下这个股息率也不算低了,而且考虑到宁沪的业务性质,这个股息率水平相当的扎实,这次被调出中证红利指数只能说是比较遗憾了。

另外,当前宁沪的估值其实不算高,市净率为1.56倍,处在近十年20.56%的位置,过去十年市净率的最低值是在前几年特殊时期创下的1.16倍,正常情况下1.5倍以下就是可考虑的介入区间。

2、深高速

深高速是位于珠三角的另一家优质高速资产公司,历史分红记录也相对稳定,过去三年宁沪的每股分红分别是0.46元、0.55元、0.24元,三年平均每股分红为0.42元,以当前每股9.40元的价格计算近三年平均股息率有4.47%,算是一个高股息的水平,不过去年深高速在四季度出现了不小的亏损导致全年业绩出现了50.80%的非正常下滑,进而使24年每股分红也出现了断崖式的下跌,以24年每股分红计算的当期股息率仅为2.55%。

24年四季度的情况基本上是一次性的事件,按照过往的业绩计算四季度的ROE基本能有2%以上,三季报显示深高速的ROE是6.45%,全年的ROE维持在8%以上是极大概率能够实现的,深高速2024~2026年的分红规划是分红率不低于55%,当前深高速的股价基本在净资产附近,按1pb、55%分红率、8%ROE计算其真实股息率应该是4.40%,当前的股息率是被大大低估了的,要知道深高速正常情况下的ROE基本都在10%+(考虑到年初的增发,ROE短期内应该很难恢复到之前12%附近的水平)。

当前深高速的pb为1.02倍,处在近十年9.74%的位置,过去十年市净率的最低值是在前几年特殊时期创下的0.93倍,正常情况下1倍左右就是不错的介入区间。

总的来看,宁沪高速和深高速当前的配置价值其实还过得去,当前在中证红利指数中宁沪的权重是0.72%、深高速的权重是0.89%(根据中证红利ETF申赎清单推算),根据中证红利指数的跟踪规模,预计调样会给两只股票带来2~3亿的卖出资金,宁沪周五的成交量是1.56亿、深高速是0.43亿,如果指数调样给两家公司的股价带来巨大的冲击,在价格合适的情况下我个人愿意伸手接盘~

-------------华丽的分割线------------

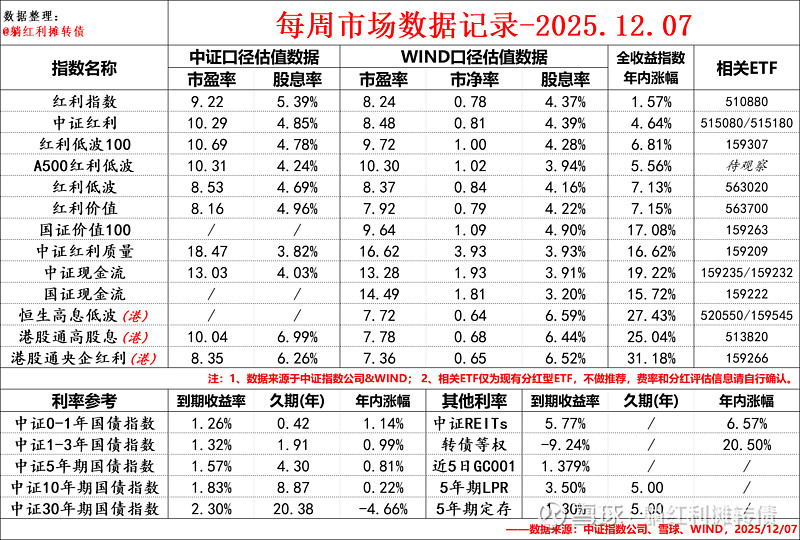

对红利投资者而言,当前市场呈现出的整体状态是“中等估值”+“低利率”,所以目前的策略还是拿着红利躺平收息。

年内收益+7.37%,小幅跑赢中证红利全收益指数的+4.38%,大幅跑输沪深300全收益指数的19.58%~$中证红利ETF(SH515080)$ $宁沪高速(SH600377)$ $深高速(SH600548)$

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。