以煤换银——红利价值指数2025年年度调样数据整理分析

上月末(11月28日),中证指数公司公布了A股系列指数的样本定期调整方案,本次调整方案将于12月12日收市后正式生效。样本调整是指数的长期生命力来源,尤其是对以红利因子为核心的红利类指数而言,下面就跟随躺师傅的视角来看看A股最老牌的价值红利类指数之一——中证红利价值指数今年的样本调整情况吧~

特别说明:

1、数据来源于中证指数公司&雪球,2025/11/29,手工整理可能存在错漏,请自行甄别;

2、文中的股票数据仅作列示说明之用,不构成投资建议;

3、对有送转行为股票的每股分红做了前复权处理,2024年年度每股分红数据未计算2025年中期分红。

一、样本调整信息及调样逻辑分析

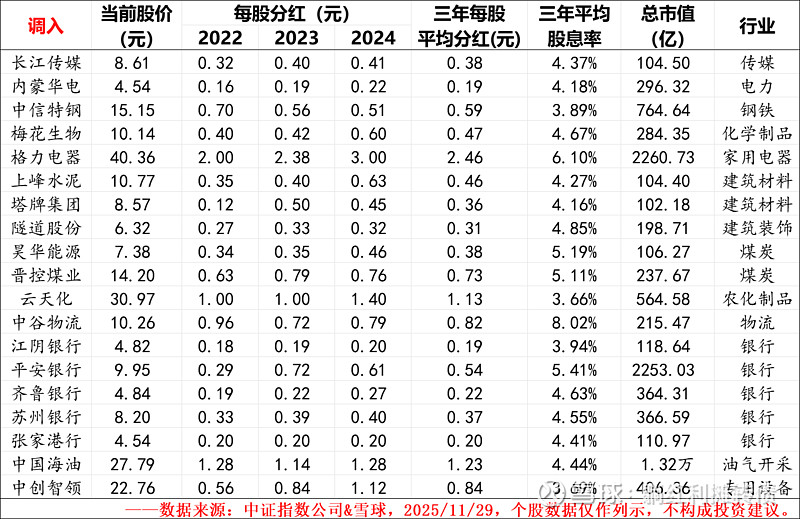

红利价值指数本次调样共涉及19只样本,占到了总样本数量的38%,我们先来看看本次被调入的样本:

同样,在分析前我们先来回顾一下指数选样的逻辑:

“(1)计算其过去一年的红利支付率和过去3年的每股股利增长率,剔除支付率过高或者为负的证券,剔除增长率非正的证券;

(2)计算过去3年的平均税后现金股息率和BP、EP、CFP;按照过去3年平均税后现金股息率降序排列,挑选排名居前的75只证券作为待选样本;

(3)按照 BP、EP、CFP 降序进行综合排名,挑选综合排名居前的50只证券作为指数样本。”

指数调入样本的理由为分红率适中、分红增长、股息率较高、估值较低(市盈率、市净率、市现率),从调入样本的行业来看,本次调入了5只银行股,再算上调出的兴业银行,本次净调入4只银行股,调样前指数共有21只银行股、银行业权重占比为41.63%,预计调样完成后指数会有25只银行股,银行业权重将进一步提升。

除此之外,调入样本的行业分布都还比较均衡。

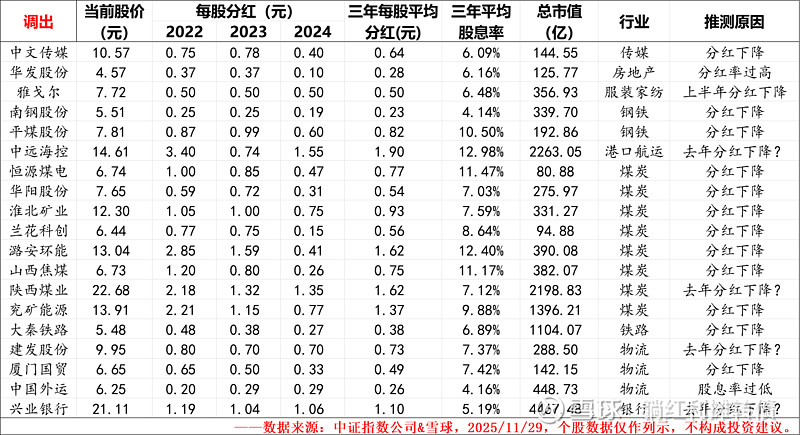

接下来我们再来看看调出了哪些样本:

在分析前,我们先来回顾一下指数调出样本的逻辑:

在新一轮样本考察中,首先将不满足以下条件的原样本依次剔除:

(1)过去一年的税后现金股息率大于0.5%;

(2)过去一年内日均总市值排名落在中证全指指数样本空间的前90%;

(3)过去一年内日均成交金额排名落在中证全指指数样本空间的前90%。

满足以上三个条件的原样本仍具有新样本空间的资格,每次调整的样本比例一般不超过20%。除非因不满足过去一年的税后现金股息率大于0.5%被首先剔除的原样本证券超过了20%。

从规则来看,首先要调出的是股息率过低或流动性的样本,其次才会去考察每股分红的增长以及估值情况,接下来我们来简单的聊聊本次调出样本的数据:

1、绝大部分样本是因为分红下降而不是股息率太低而被调出去的,事实上调出的18只样本近三年平均股息率仍然高达8.04%,不过以24年每股分红计算的当期股息率降低至5.01%,近一年的分红降幅还是非常大的;

2、中远海控、陕西煤业、建发股份、兴业银行这4只样本24年的分红并没有下降、估值也比较低,但是依旧被调出了指数,这4只样本的共同点是23年分红相对22年分红下降了,个人猜测是因为去年样本调整的比较多没轮到这几只样本,所以滞留到今年才被调出?

3、本次一共调出了8只煤炭股,占总调出样本的比重为42.11%,指数调样前共有10只煤炭股、煤炭行业权重为20.06%,本次调出8只、调入2只,净出6只煤炭股,预计调样完成后指数只剩下4只煤炭股,煤炭行业的权重占比将大幅度下降。

整体来看,红利价值指数本次调样用银行股取代煤炭股的趋势还是非常显著的,相对而言银行分红的稳定性还是要强于煤炭股,本次样本调整算是比较正常吧。另一个值得注意的数据就是,中证在编制指数时有20%的样本调整比例上限,但实际上指数的样本调整比例接近规定的2倍,只能说股息率增长为正的要求还是有些严苛了,不过另一方面对于股息率增长的要求也使得红利价值指数的股息率相比其他红利指数要更加稳定一些。

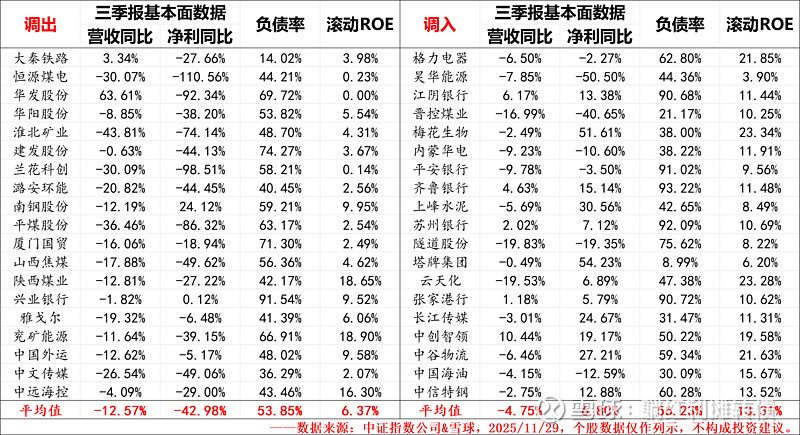

二、调整样本基本面数据对比研究

从2025年三季报数据看,调入样本的整体基本面是要远好于调出样本的,调入样本的平均营收增速(-4.75% VS -12.57%)、净利润增速(+6.80% VS -42.98%)、ROE(13.31% VS 6.37%)都要大幅好于调出的样本,尤其是净利润增速差异极大,更好的业绩也能更好的保障成分股分红的稳定,不断地将指数内部分红增长衰退的样本调出,再调入业绩更好、分红更有保障的样本,始终保持指数内部的优胜劣,这就是红利价值指数长期战胜市场的核心优势所在,同样也是我们红利投资人长期投资的底气所在。

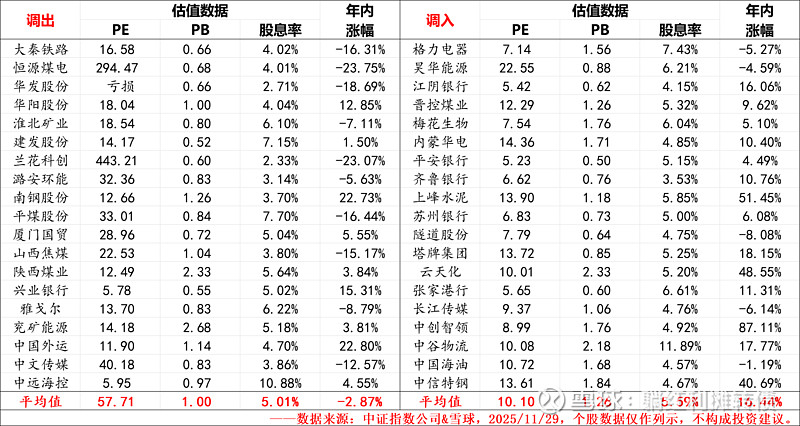

三、调整样本估值与涨幅数据对比

可以很明显的看到,调入样本的年内涨幅数据要大幅高于调出样本的数据(+16.44% VS -2.87%),从这个方面看,指数这次调样是有些为了基本面而放弃“性价比”的倾向,但是从市盈率和股息率数据来看,本次调样又大幅降低了指数的市盈率并显著提升了股息率水平,调入样本的平均股息率与调出样本平均股息率拉开了58bps的差距,再考虑到两组样本的净利润增长差距,这个股息率的实际差距更大。

从股息率的角度来看,考虑到了成长因子的红利价值指数的股息率要比其他纯红利指数的股息率更加真实、稳定。预计本次样本调整完成后,红利价值指数的估值会出现一个明显的向下跳跃,股息率也会迎来明显的上升。

小结

中证红利价值指数相比其他的红利指数而言有两个显著的特点,一是在编制规则中多了“每股股利增长非负”的要求,这个规则本质上是一个成长因子,这也使得指数的股息率更加的真实、稳定,二是指数同时也考察了近三年平均股息率、市盈率和市净率等传统价值指标,这也使得指数不会为成长付出过多的溢价,当然,指数整体上还是浓厚的深度价值红利风格,只是用分红增长指标做了一个“价值陷阱”的剔除工作。

总的来看,红利价值指数2025年的年度调样展现出了指数对于样本分红稳定性和低估值属性的要求,预计本次调样完成后指数的真实股息率和样本总体质量都会有不小的提升,而估值也会有一个明显的向下跳跃,指数这种高抛低吸、吐故纳新的定期样本调整也很好保证了指数长期的投资价值。

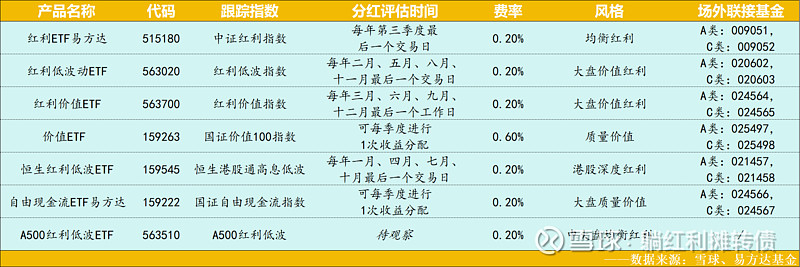

当前场内跟踪红利价值指数的产品仅有$红利价值ETF(563700)$一只,其管理费+托管费为0.20%,并在实际运营中严格做到了基金合同约定的季度评估分红,有意投资红利价值指数的朋友不妨关注起来。没有股票账户的朋友也可以考虑通过场外的联接基金(A类:024564,C类:024565)参与~$红利ETF易方达(SH515180)$ $红利低波动ETF(SH563020)$

附件一:红利价值指数2025年年度调样拟生效样本名单

附件二:红利价值ETF(563700)2025年4月成立以来分红数据

附件三:易方达基金分红型价值红利类ETF产品矩阵

风险提示:分红评估不构成收益分配承诺,基金管理人不保证一定分红。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。红利价值ETF(563700)为指数基金,主要采用完全复制策略跟踪标的指数市场表现,具有与标的指数、以及标的指数所代表的股票市场相似的风险收益特征。投资ETF将面临标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险等特有风险,投资于权益类资产存在较大收益波动的风险。基金有风险,投资者投资基金前应认真阅读《基金合同》《招募说明书》《基金产品资料概要》等法律文件,在全面了解产品情况、费率结构、各销售渠道收费标准及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。