每周市场数据记录-2026/01/25

本周红利资产有所反弹,躺师傅的投资组合也扭亏为盈了,虽然盈的并不多......

感觉躺师傅组合里的资产都被GJD给定向爆破了,躺师傅一直寄希望于通过“大型收息股”这类资产实现躺平混吃等死的目标,所以在配置资产时对于A500红利低波、红利低波100、红利价值这类大盘红利风格明显的红利指数向来是青睐有加,配置的打新门票也以招行、上港、双汇这类大蓝筹为主,但是今年以来市场明显是在抛弃这类资产,尤其是GJD近期一直在赎回之前救市时买入的各类50ETF和300ETF份额,这部分流出资金的冲击也导致手上的“大蓝筹”正在加速变成“大烂臭”......

有些朋友可能就要问:躺师傅躺师傅,既然这些资产的价格在下跌,那你为什么不卖出这些资产呢?我觉得这类资产当前还是非常值得继续持有的,原因有二:

一是资产本身并无实质问题,像躺师傅投资的中证红利、A500红利低波、红利低波100这类编制规则合理、样本&行业双分散的指数长期基本都能保证较高的质量,配置的像招行、上港这类的蓝筹股经营也基本正常,分红大概率能维持下去,基本面也没有什么值得警惕的地方。

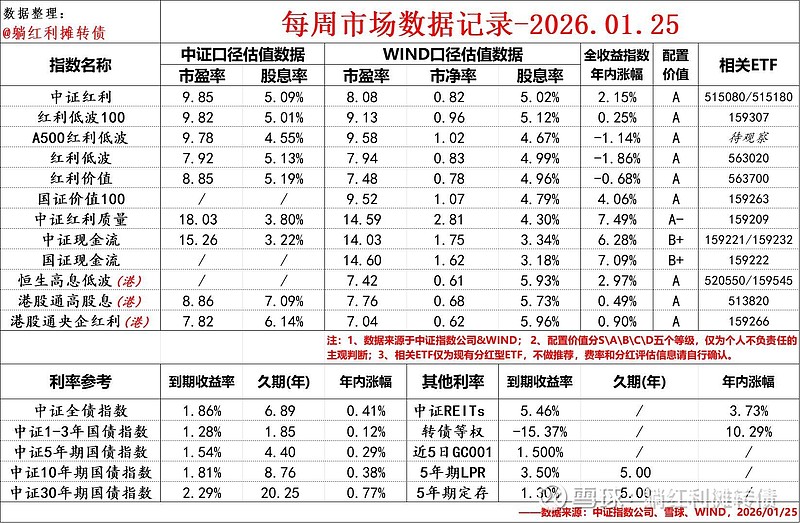

二是这类资产能提供远超市场利率的股息回报率,躺师傅配置的红利类指数也好、大型收息股也好,平均股息率要远远超过了1.82%的十年期国债到期收益率和1.30%的五年期定期存款挂牌利率,换句话说,总不至于让我抛弃5%左右股息回报率的红利去配置收益率不足2%的固收类资产吧......

换句话说,如果躺师傅要卖出这类资产也只有两个原因:一是资产本身出现了较大的问题,比如指数的风险收益特征出现了较大的变化,或者个股经营上出现了较大困难,当前的分红难以为继;二是当前的资产无法提供让人满意的配置价值,例如股息回报率大幅下降或者市场无风险利率大幅抬升,导致股息回报率相对无风险利率缺少足够的安全边际,这时候躺师傅会考虑将红利类资产逐步转换成固收类资产。

除了这两个场景外,投资中的其余大部分时间基本都是“垃圾时间”,有操心这操心那的闲工夫还不如躺着“Wait Hongli Great Again”呢~

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$中证红利ETF(SH515080)$ $红利ETF(SH510880)$ $红利ETF易方达(SH515180)$