价值红利股数据整理分析——中国建筑

躺红利摊转债

· 江西

这是一个以收分红为视角的股票研究系列,主要是把股票池里一些优质价值红利股近十年的相关数据做一个整理,还是按照格雷厄姆为防御型投资者设定的股票投资思路,只做数据整理与定量分析,不涉及任何形式的定性分析和业绩预测。

今天来聊一家知名的核心央企公司——中国建筑~

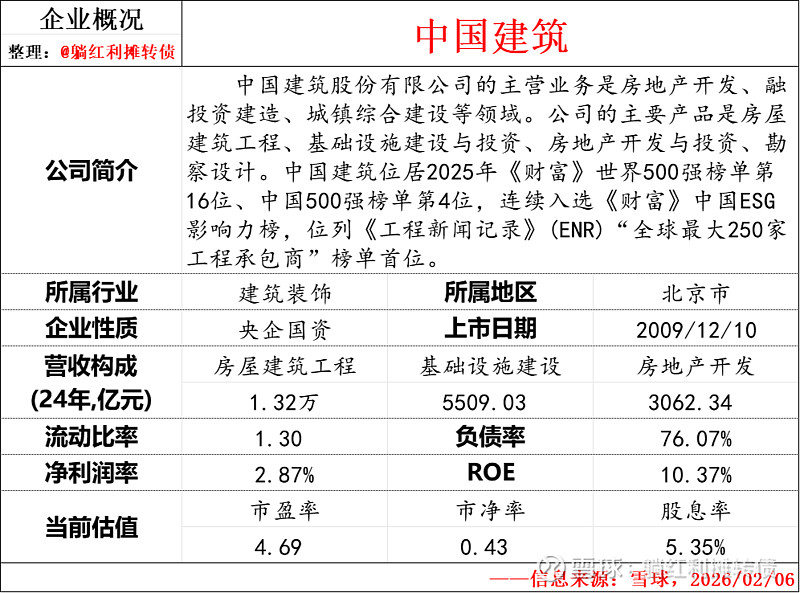

一、企业概况

从基本信息看,中国建筑表现出了典型的低估值高股息特点,而且盈利能力(ROE)也还不错,再考虑到其“世界第一包工头”的行业地位,确实很符合价值型投资者的审美,但是再细看一下的话也会发现两个比较明显的问题:一是负债率比较高,二是净利润率比较低,用“中巴”的话说就是“商业模式不好”。

不过躺师傅对中建的商业模式并没有什么偏见,存在即为合理,只要能提供让人满意的的股息回报率以及足够的稳定性,合理配置一部分仓位也无不可,接下来我们来看看中建近十年的相关数据整理。

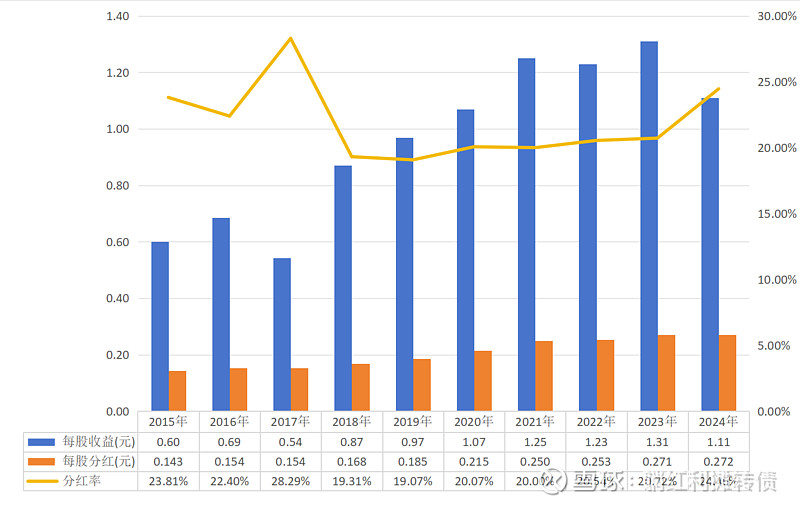

二、股东回报数据整理

1、近十年每股分红与分红率数据:

(对有送转历史的每股数据(

点击查看全文